$海致科技集团(02706)$ ,这么来形容比较好:基本面不差、技术有壁垒、行业在风口,但是估值偏高、博弈属性远强于投资属性。

如果你向来是将打新作为一种“收获alpha式的博弈”,那它很适合。长期价值投资者建议再等等。

最近港股新股的暗盘和首日走势,说明一件事:市场只认“有性价比”,以及有“资金结构”的公司。在这个背景下看海致科技,它并不像表面那样平庸,甚至算得上细分赛道的小龙头。

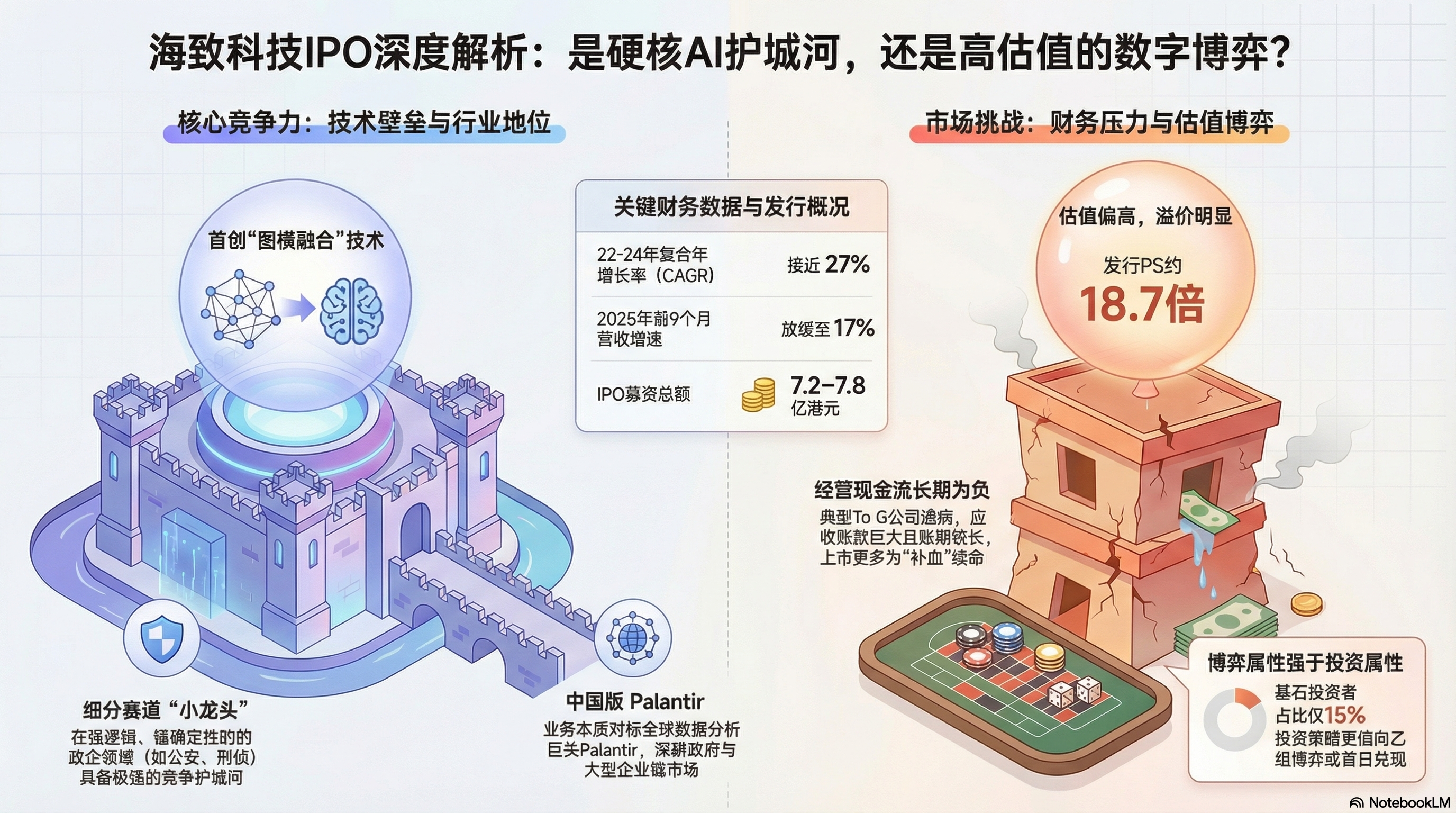

从业务本质看,海致科技的核心竞争力在于“图模融合”。简单说,大模型擅长生成和推理,但容易胡说八道;知识图谱逻辑确定但不够灵活。海致做的是把两者揉在一起,让AI在政企、公安、刑侦等强逻辑、强确定性的场景中“少犯错”。这条技术路线在To G、To B端是成立的,也确实形成了壁垒——在公安与刑侦领域,海致基本是国内最强之一,这是它的护城河(想想 $Palantir Technologies Inc.(PLTR)$ )。

但回到财务层面,就开始出现典型的To G公司通病。22–24年收入从3.13亿增长到5.03亿,CAGR接近27%,看起来不差;但25年前9个月增速已经明显放缓至17%。亏损虽然在收窄,但本质上靠的是经调整利润,真实的经营现金流长期为负,应收账款巨大,账期动辄一年以上,靠融资续命是常态。好在这次IPO募资7.2–7.8亿港元,按当前“烧钱速度”,确实能把公司续到很远,这次上市更多是“补血”。

基石投资者占比低(15%),是一个明显的加减分项。加分在于结构:北京国资、智谱华章关联主体、无极资本、大湾区国资平台,组合是好看的;减分在于比例低,尤其跟最近的新股比。没有外资长线、没有特别硬的全球大机构。要么就是机构不想在这个估值下下重注,要么就是公司想搞事情。

估值是最关键的矛盾点。按滚动营收6亿港币、发行市值上限112亿港币计算,PS约18.7倍。这个价格,对标第四范式(PS约3.5)明显偏贵;对标明略科技,已经接近上限;唯一能自洽的对标对象是Palantir,但后者毛利率、规模、全球化程度完全不是一个量级。

所以只能赌两件事:要么赌港股对“产业级AI+国资背景”突然给溢价,要么赌它刚好卡进港股通后有资金托底。

从新股策略角度看,这是一个标准的中小盘、进港股通边缘、保发行概率高的票。市值102–112亿,向下空间有限,向上取决于市场情绪和暗盘资金。如果你是打新玩家,这票可以参与,但更偏向乙组博弈、暗盘或首日兑现;如果你是长期投资者,那这个估值、这个现金流结构,并不友好。

总之,公司不是垃圾股,能打,但别用价值投资的逻辑去接一个新股博弈的盘。

精彩评论