曾经听某一个老师的课,老师举例子用的 $北美软件ETF-iShares(IGV)$ ,听起来很不错的样子,我就一头扎了进去,之前浮盈了几个月,我都没有落袋为安,然后看着他一直跌啊跌啊,都快跌下去20%了,有点拿不住了,想要割掉。

再次把Dr Koay 的那个5 Steps Screening Funnel 搬出来测一下,看看我这只ETF,是不是可以继续拿着,趁着下跌去加点仓,还是直接割掉算了。这个五步漏斗法,我已经拿来测过手里持仓的好几只股票了,越用,越觉得好用,非常实用。👍

Step 1)2026年初的市场环境:我们在什么样的全球环境中运作?

1) 全球环境:高不确定性 + 资本开支分化

2026年初的大框架是:地缘/政策不确定性仍高,企业和消费者支出呈“分层”。服务业仍在扩张,但成本/价格压力仍在。

美国服务业 PMI 2026年1月为 53.8,连续扩张(>50),但“价格指数”仍高,说明通胀粘性尚存。

2) 利率阶段:从“高利率”转向“降息后暂停/观察”

美联储联邦基金利率目标区间最新在 3.50%–3.75%(2026-01-29)

有效联邦基金利率(EFFR)在 3.64% 左右(纽约联储披露的日度数据也显示 3.64 且目标区间 3.50–3.75)

含义:对成长/软件估值最关键的“贴现率压力”相比2023–2024高峰显著缓解,但仍不是零利率世界——估值会更挑剔、更看现金流质量。

3) 哪些部门还能花钱?哪些受到约束?

相对有支出能力:

AI基础设施、数据中心、硬件与“带AI功能的升级换代”**仍是资本开支主线。Gartner 预测 2026全球IT支出将增长 9.8% 至 6.08万亿美元,其中 软件预计增长 15.2%

相对受约束:

对利率敏感、或对经济周期更敏感的部分(中小企业IT预算、非关键的软件项目、部分垂直行业软件)更谨慎;Gartner 也提到并非所有细分都“预算齐放”

一句话总结Step 1:2026年初是“利率下降但仍偏高、经济未衰退但不确定性高”的环境;对IGV这种软件成长资产而言,宏观不是顺风满帆,但也不再是最逆风的阶段,关键变成:现金流韧性 + 业务必需性 + 估值与仓位纪律。

Step 2)评估 IGV:机构资金承载、流动性、产业链结构性重要性

IGV作为 iShares 老牌软件ETF,基金规模(Net Assets)在 约79亿美金(2025-12-31),属于大体量产品,费用率 0.39%。

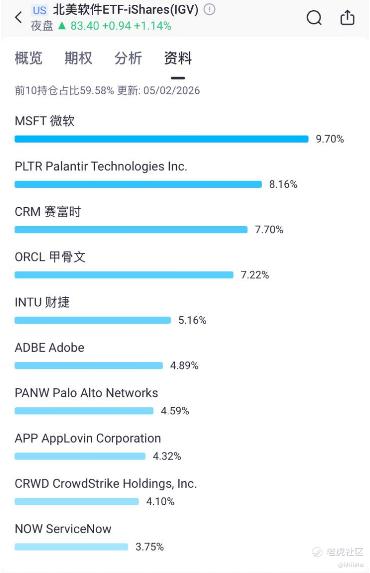

流动性方面没有什么担心的,这只ETF的成交量非常大(数千万级),加上IGV本身长期是软件赛道的“核心交易工具”,对加减仓执行友好。IGV跟“纯小盘软件”不一样:它的前几大权重是平台型、生态型、企业级软件/云公司,具备一定“穿越周期”的特性,2026年2月初的前10大权重如下

这代表IGV的“软件”暴露其实是企业生产力/云平台(MSFT/ORCL/CRM/NOW)+ 安全(PANW/CRWD)+ 数据/开发工具(SNPS/CDNS)+ 商业化/广告与应用(APP)。

如果它明天消失,世界会注意到吗?

IGV本身是ETF,消失不会让世界停摆,但它持有的核心公司(微软、甲骨文、Salesforce、ServiceNow、CrowdStrike等)属于大量企业的“任务关键系统”。从“结构重要性”角度,IGV等价于买了一篮子任务关键软件基础设施。

Step 2 结论:IGV 在“机构承载/流动性/结构性重要性”这三项上都很强,是合格的长期赛道ETF,但它的收益特征会更像“软件大盘核心资产+少量高β名字”的组合,而不是纯粹小盘弹性。

Step 3)真正的问题是什么?谁依赖它?切换成本如何?

从ETF这层来看,他的“真正问题” 可能是高度集中,前10大约 59.58%,意味着买IGV,本质上很大一部分是在押注少数龙头(尤其MSFT/PLTR/CRM/ORCL/INTU)。

估值与利率敏感性仍在:fact sheet 显示 IGV P/E 可到 ~45x(口径随时点变动),成长资产对贴现率仍敏感。 资金流/情绪波动:当市场风险偏好下降,软件ETF往往比大盘波动更大(你的浮亏-19.5%就是典型体现)。

企业级软件(CRM、NOW、ORCL、INTU、MSFT)通常嵌入企业流程:数据迁移、系统集成、培训与合规让切换成本高,尤其是核心 ERP/CRM/ITSM/财务税务软件。安全软件(PANW、CRWD)在经济不佳时也常被视为“不能省”的支出项(风险事件代价更高)。真正的结构性护城河来自:生态、数据沉淀、合规认证、平台粘性与多产品交叉销售,而不是营销热度。

Step 3 结论:IGV“依赖性”很强,因为底层是企业任务关键软件;它的真正问题不在“需求是否存在”,而在估值、集中度、以及宏观风险偏好下的β波动。

Step 4)收入与利润率是否可重复?利润是否转化为经营现金流?能否在不融资下承压?

IGV是ETF,我们不能用单一公司财报那样逐项核对,但可以用“篮子质量”判断:

IGV跟踪的软件/服务公司以订阅制、维护续费、企业合约为主,因此整体收入质量相对“可重复”。(这也是软件赛道能长期跑出来的原因。)

权重靠前的成熟软件公司通常具备较强自由现金流与利润质量(尤其平台型与企业级软件)。这会让IGV在经济下行中“相对抗揍”。但同时,IGV也包含部分高增长高波动名字(例如你看到的 PLTR、APP 等),它们会放大阶段性回撤。

他具备“不融资承压”的能力:ETF层面=分散;成分股层面=强者恒强

IGV持仓以大市值公司为主(MSFT、ORCL、CRM、INTU、ADBE 等),这些公司一般不需要靠频繁融资维持经营。因此“融资环境变紧”对IGV的系统性伤害,通常小于小盘未盈利软件篮子。

Step 4 结论:IGV整体属于“现金流质量较好的软件资产篮子”,可重复收入占比高;但短期净值仍会被利率预期与风险偏好牵着走。

Step 5)管理层是否善用资本?内部人买卖?激励是否长期?

IGV作为ETF没有“单一管理层/内部人”可评,ETF层面只能看指数规则、费用率、追踪效率、规模与流动性。IGV费用率 0.39%,规模大、产品成熟,这是“管理质量”的替代指标。

所以Step 5结论就相对简单了,ETF无法像个股那样做“内部人”判断,但从产品成熟度、费用、规模与持仓质量看,IGV属于“机构可长期配置”的工具型资产。

现在就可以找到我需要的答案了,现在是不是加仓的好机会?

IGV在2026年初属于“可以考虑分批加仓,但仍然不适合一次性重仓抄底”的区间。虽然宏观利率压力已缓解(3.50–3.75区间),但是长期IT支出趋势仍在(Gartner 2026 IT支出+9.8%、软件+15.2%),而且软件板块估值仍偏高、且这只ETF价格刚经历一段下跌,短期波动未必结束。

因为软件是企业成本结构里的“生产力与安全底座”,企业级龙头占比高,抗风险能力比小盘软件强,这只ETF前几大权重都是平台型企业软件/云/安全,整体现金流韧性较好。我的目标是降低均价,但控制回撤与子弹消耗速度。用纪律把均价拉下来,并且把“下一次大幅回撤”变成我的优势。

朋友们觉得呢?[鬼脸]

[财迷]$老虎证券(TIGR)$ [财迷]

精彩评论