在半导体国产替代的宏大叙事下,每一家敢于闯入“卡脖子”领域的公司都自带光环。上海哥瑞利软件股份有限公司(下称“哥瑞利”)正是其中之一。这家泛半导体智能制造软件提供商,近日正式向港交所发起冲击,拟通过上市规则第18C章(特专科技公司)登陆资本市场。

然而,光环之下暗流涌动——这份招股书中隐藏着亏损黑洞、现金流紧绷以及创始人被迫押上个人信用的残酷现实。

当一家公司的上市动机从“发展需要”变成“资金需要”,那它还算不算一家好公司?一家必须依赖上市才能活下去的公司,究竟是成长中的潜力股,还是尚未完成验证的风险资产?

华丽的增长,虚弱的“心脏”

根据招股书介绍,哥瑞利是泛半导体行业领先的智能制造软件解决方案提供商。简单来说,哥瑞利 (Glorysoft) 是一家给半导体、屏幕面板等高端工厂提供核心 “大脑” 软件的公司,主打让工厂更智能、高效、自动化。

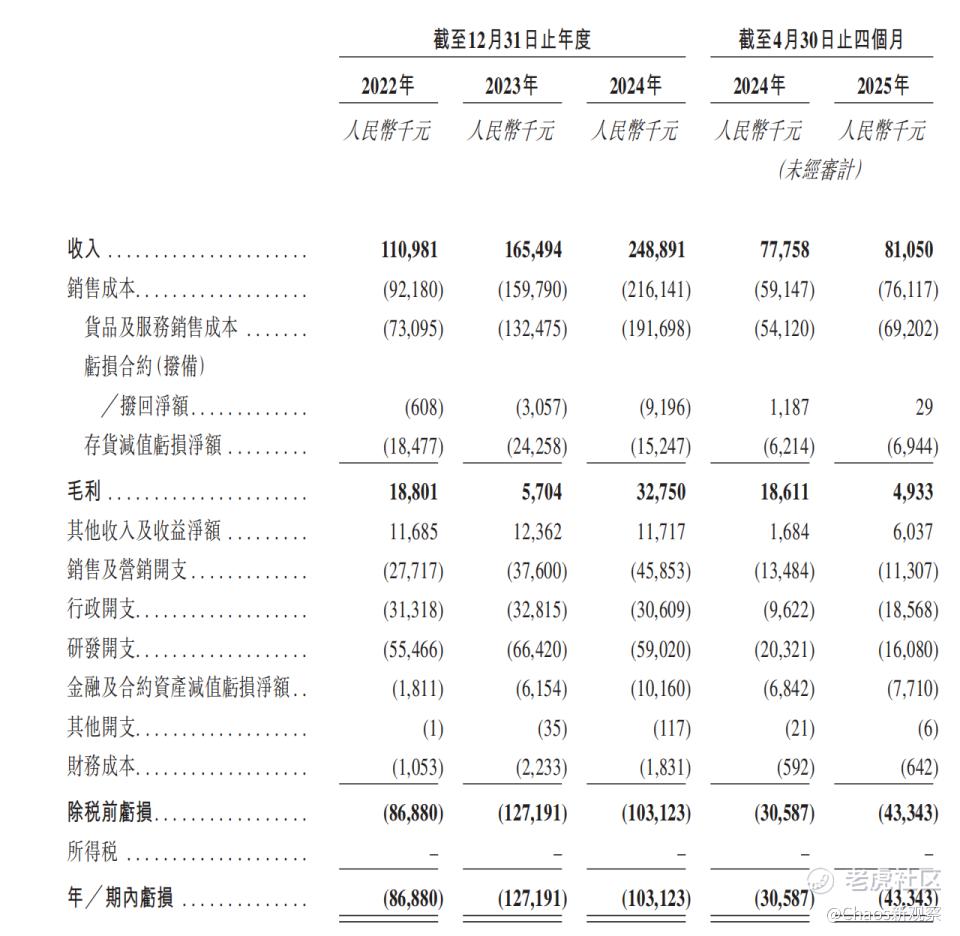

根据招股书,哥瑞利的营收曲线堪称漂亮。从2022年的1.11亿元,飙升至2024年的2.49亿元,两年时间翻了一番多。2025年前四个月,尽管季节性因素导致环比放缓,但同比仍保持增长。

但在营收狂欢的背后,是始终未能止血的净利润。2022年至2024年,哥瑞利的净亏损分别为8688万元、1.27亿元和1.03亿元。三年累计亏损超过3.1亿元。即便剔除股份支付和上市开支等非现金项目,其经调整后的净亏损也分别高达8558万元、1.26亿元和1.02亿元。

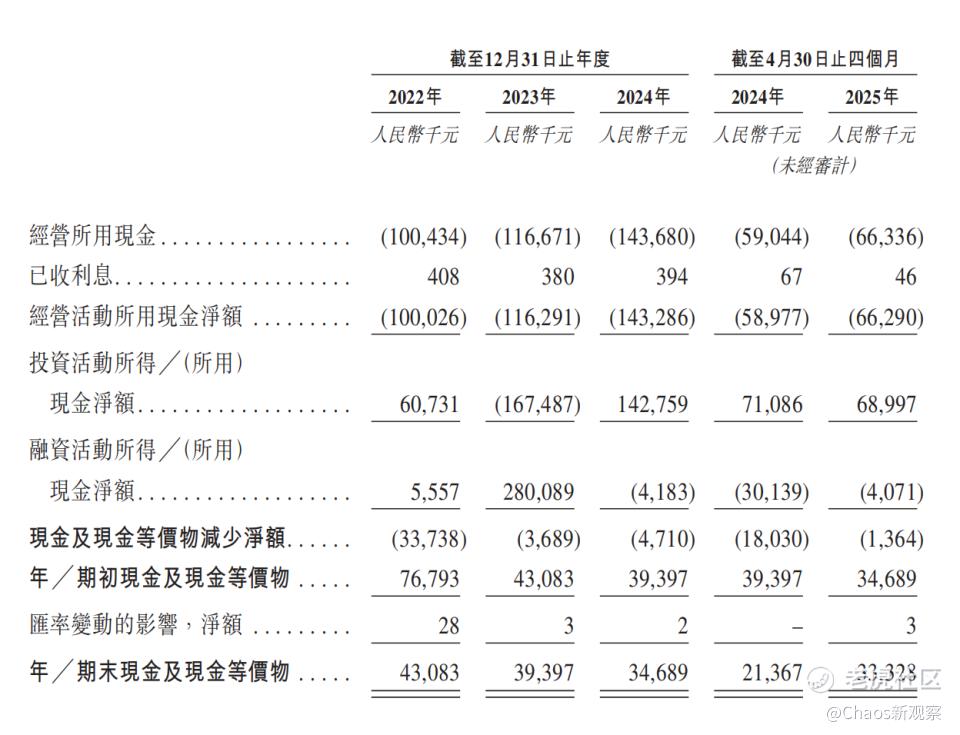

如果说亏损是成长性企业的“慢性病”,那么糟糕的现金流就是企业足以致命的“心梗前兆”。招股书显示,2025年前四个月,哥瑞利经营活动所用现金净额为6629万元,月均现金流出超过1650万元。若仅依赖3333万元的账面现金,公司甚至撑不过两个月。

比静态的资金缺口更值得警惕的,是公司的“失血”速度。从更长的时间维度看,这一趋势并未好转。2022年至2024年,公司经营活动现金流净额分别为-1.00亿元、-1.16亿元和-1.43亿元,缺口逐年扩大。

这意味着每做一单生意,不仅赚不到现金,反而要贴进去更多。尽管营收在增长,但公司从主营业务中“回血”的能力却在持续恶化。漫长的账期、高昂的垫资、巨额的研发投入,构成了一个持续失血的商业闭环。

值得关注的是,在哥瑞利2024年冲刺IPO的关键阶段,其销售成本中“设备及网络布线”一项激增至约7000万元,占同年总收入比例超三成。

尽管这一变动助推公司营收规模精准跨过了上市规则第18C章的商业化门槛,但也引发了市场对其业务含金量的审视:作为一家定位“全栈自研”的工业软件明星,当低毛利的硬件集成与布线业务在增长中占据显著份额,其高估值的软件底色是否被稀释,以及这种“重资产、长账期”的业务结构是否正进一步加剧公司经营现金流的“失血”困境,仍需更详实的信息披露来解惑。

存粮”腾挪,偿债压力凸显

面对主营业务的“失血”,哥瑞利过去几年主要靠两条腿走路:股权融资和银行借款。

自2017年起,公司陆续获得B轮、B+轮及C轮融资,并于2023年D轮融资引入了国开制造等国家级基金,单笔输血超2亿元,极大地缓解了燃眉之急,但输血速度仍赶不上消耗速度——招股书披露,2024年公司月均现金消耗率为1230万元。如果不能迅速获得新的资金注入,按目前的经营性支出速度已经处于非常危险的境况。对于一家正处于技术攻坚关键期的软件公司来说,这种容错率极低的财务弹性,无异于在毫无安全绳的情况下攀登绝壁。

面对如此严峻的现金流状况,哥瑞利在招股书中抛出了一张“安全牌”:截至2025年7月31日,公司拥有未动用银行融资约3.5亿元,但这更像是一张应急的“信用卡”。对于一家经营现金流持续为负、回款周期漫长的科技企业来说,借新还旧终非长久之计,银行融资只能是一种过渡性安排。

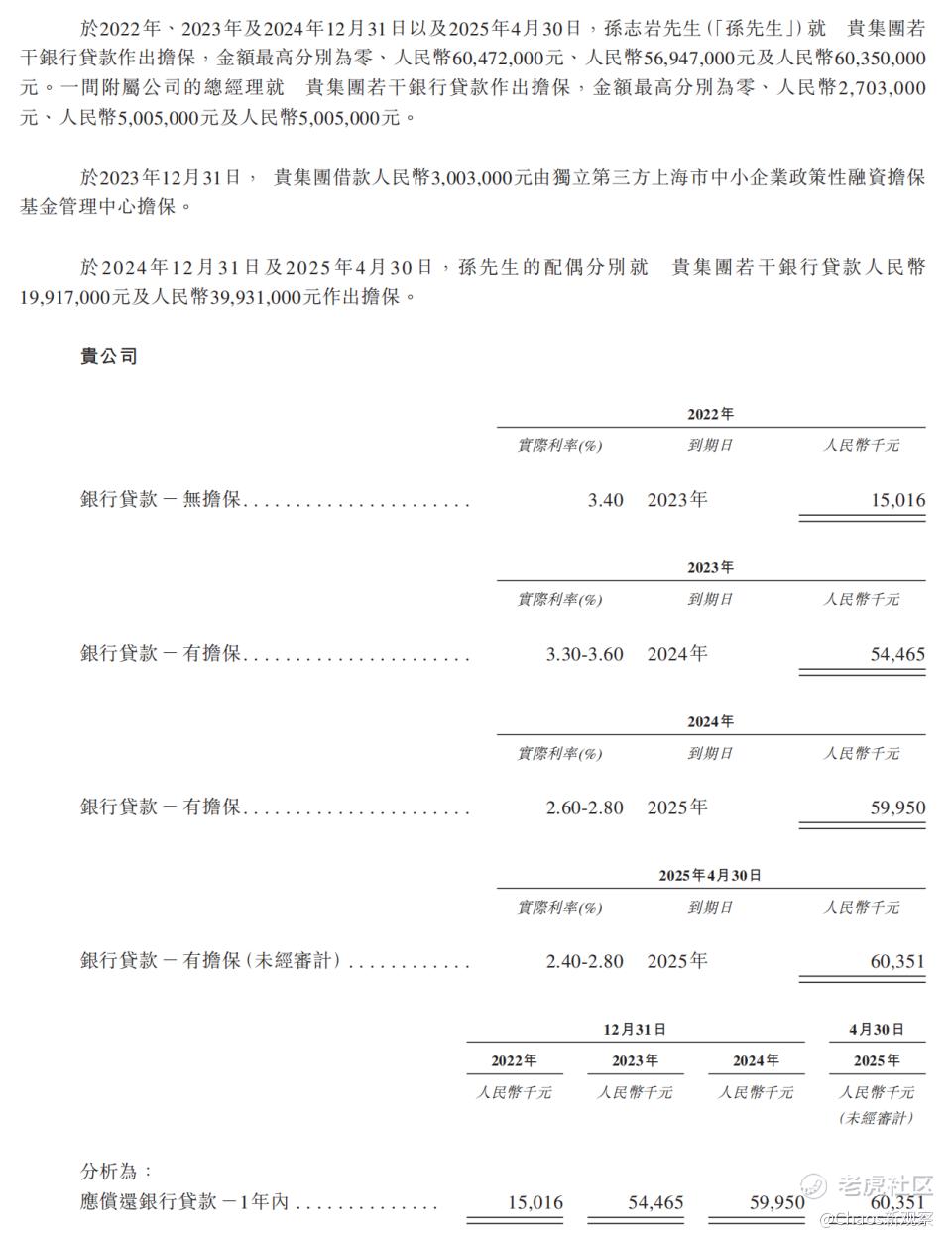

此外,招股书披露了一个值得玩味的细节:2025年,哥瑞利账面上的6536万元银行借款中,有6035万元由创始人孙志岩及其配偶提供个人担保,占比高达92.3%。银行信贷的逻辑是“看过去”而非“看未来”。银行愿意放贷的前提是:企业有稳定的现金流、可抵押的资产、或者强大的第三方背书。当一家公司无法凭借自身资产或经营信用获得纯授信,而必须依赖创始人全家的个人信用背书时,往往释放出信号:独立法人的信用杠杆已触及天花板。 创始人夫妇“押上身家”的背后,折射出的是公司在债权融资市场上的尴尬境遇。

与此同时值得注意的是,哥瑞利需要在一年内偿还的计息银行借款高达6536万元。仅此一项,就已超过账面现金的两倍。若再计入3100余万元的贸易应付款项及应付款项、3300余万元的其他应付款及应计费用,公司的短期刚性负债总额已超过1.3亿元。这意味着即便将全部理财产品变现,哥瑞利的可动用现金与短期债务之间,仍存在超过4000万元的资金缺口。

一个无法回避的质疑是:哥瑞利此刻急于奔赴港股IPO的根本原因,究竟是为了扩张,还是一场为公司赢得喘息之机的被迫的“补血”?

当一家公司需要用创始人的全部身家来换取融资的时候,且公司仍在巨额亏损、经营现金流持续为负,资本市场真正该追问的,或许不是它的技术有多领先,而是——除了创始人,还有谁可以为它的明天买单?

当IPO成为一场缓解现金流焦虑的“赌局”

过去一年,全球资本市场出现了一个越来越明显、却又很少被正面讨论的现象:越来越多现金流紧张、商业模式尚未自洽的公司,正在以近乎“赌命”的姿态冲刺上市。例如头顶“国产智驾芯片第一股”光环的黑芝麻智能,2024年8月在港交所“流血上市”后股价持续承压,不到7个月内市值蒸发近半;同样在2025年底,被寄予厚望的“无人矿卡第一股”希迪智驾,上市首日即破发13.69%。

历史反复证明,当IPO从企业的“成人礼”沦为资金链的“急救室”,这种为了生存而发起的冲锋,往往会在上市后撞上冷酷的价值引力。这批带着明显“失血”体征的公司,这种由“融资驱动”而非“价值驱动”的上市潮,或许正是当下市场最需警惕的信号。

资本市场本应是优质企业的加油站,而非问题企业的急救室。IPO,本应是企业成长的里程碑,不应该悄然变成一场围绕融资、对赌协议与流动性危机展开的“时间赛跑”。

哥瑞利代表了一批国产替代浪潮下的硬科技企业:技术端的国产替代故事足够性感,但财务端的现实却十分骨感。长期来看,能否改善回款、控制成本,将账面利润转化为实实在在的现金流入,才是决定这家“国产CIM龙头”能否真正活下去、活得更久的关键。

需要强调的是:科技与创新行业本就需要长期投入。但对于投资者而言,国产替代、科技兴国的故事固然动人振奋,但每一分钱投向一家公司,期待的都是合理的商业回报,而非单纯的“情怀宣泄”。

当上市公司数量由“好公司供给”转变为“融资需求供给”时,市场往往进入长期回报下降周期。当IPO成为生存手段而非发展阶段时,资本市场就不再是价值发现机制,而更像一个压力释放阀。

这,或许才是当下IPO热潮背后最值得警惕的事情。

精彩评论