百度掀开了中概财报季,也是中概恒科的第一发财报。老规矩简单快速过一下,前哨,吹号,头炮,快报,精神面貌,季度定调。

春节前后中概与恒科行情很萎靡,大家(包括我)骂一片,聒噪如夏蛙。纯骂很cheap,某敖说他骂人牛逼之处在于,别人都骂人是王8蛋,可他有一个本领,他能证明对方是王8蛋。情绪宣泄廉价,理性思考却很稀缺。短期走势受到极多因素左右,比如韩国那边赚钱效应猛,那部分香港资金就选择了出轨呗,很正常。

对于投资而言,如无实体,勿增情绪。我的财报解读,还是希望帮到大家脱身情绪面,回归基本面。

百度这次财报的核心就是AI真的能赚到钱。对于大多数大厂而言,AI都是成本中心,花钱如流水,赚钱如结冰;不过百度验证了全栈AI有赚钱能力,从“技术鸡血化”到“商业货币化”,他能闭环。百度的AI进入兑现期或者说货币化期,从成本中心(cost center)迁移到利润中心(profit center)。

C端货币化,其实AI所有投资都基于这一点基本信仰,就是老黄在昨天英伟达财报时提到的,AI拐点什么时候来,就是算力直接转化为2C公司的收入(compute equals revenue)。购买算力不仅是成本支出,也是直接转化为收入的生产工具。没有算力就拿不到token,而token是未来的货币与收入的主要来源。(当然这些都是老黄说的。)

2.

看一下百度财报数据:

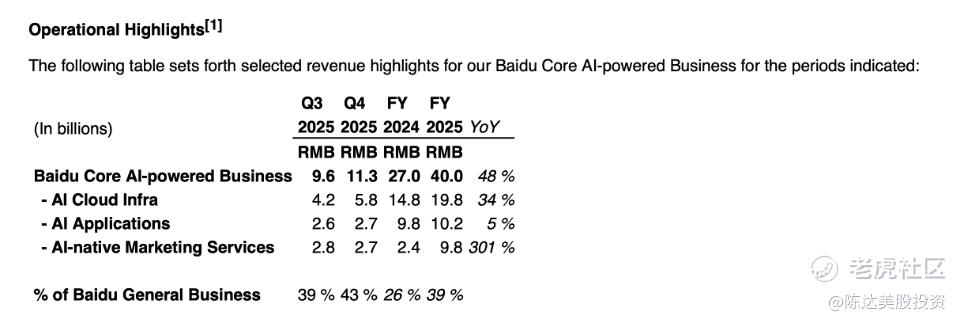

4Q25 百度总营收327亿(vs 4Q24 341亿),核心收入里的广告承压,市场有预期;这次百度首次披露,AI业务收入占一般性业务收入的43%(同口径对比2024年为26%,同样是第一次披露),这个占比应该是超过市场预期的。收入数据说明,AI在多个业务中产生真实收入,且主要来自企业和用户为实际效果付费,而非短期投流或者补贴。

(AI业务各个细分领域变化,包括AI云基础,AI应用,AI原生营销的财务数据变化)

3.

AI如何重构百度的增长模型,未来的收入结构是如何的,收入质量(收入的成长性,以及利润率)又如何?

拆分一下百度的AI业务,其实就三块,第一是to B的云业务(AI Cloud Infra),第二是to C的用户付费,第三萝卜快跑,且这三块AI能力可以跨场景复用。换句话说,可以撬动多场景收入增长与成本持续下降。

分别讲讲。

— —

第一块,B端的AI Cloud Infra,AI云2025全年收入同比增长34%,其中四季度AI高性能计算设施的订阅收入同比增长143%。

百度AI云有几个竞争优势:一是自研昆仑芯从架构层,就是为AI设计,可以提供大规模、高性能且稳定的AI计算,兼容主流模型和框架,企业能以更低集成成本,更快部署;二是百度AI云的政企项目做得强,2025年百度智能云全年大模型相关中标项目数和中标金额实现双第一,连续两年都是中标项目数和中标金额最多的云厂商。业务有基本盘用户。

— —

第二块,C端用户付费业务,截至2025年12月,百度App有月活用户数6.79亿,文心助手月活用户数达2.02亿。那么C端用户如何为AI生产力买单?

分两部分,第一部分是AI应用,这一块百度2025全年收入突破100亿,主要产品是无代码生成平台秒哒和伐谋。其中AI智能体伐谋,获得超2000家企业申请试用。第二部分是AI原生营销服务方面,2025全年收入同比增长301%(当然主要是2024年基数低),2025年,慧播星数字人开播规模同比增长202%,收入同比增长228%,涉及30多个行业。直播行业,数字人成本优势碾压真人。

— —

第三块,萝卜快跑,是物理AI最直接的落地验证。萝卜快跑Q4全球无人驾驶出行服务次数达340万,同比增长超200%,季度内每周出行次数峰值超30万。截至2026年2月,萝卜快跑累计提供全球出行服务次数超2000万。这数据不碾压特斯拉的Robotaxi?

4. 收入、利润与估值

百度总体收入之前说过,Q4由于核心收入里的广告收入一直承压,下滑是明牌,但我预计2026年广告收入会企稳。不过这块业务,在财报里,已经被界定为Legacy Business(传统业务)了。

利润方面,第四季度non-GAAP利润为39亿,那2025年non-GAAP就是189亿。运营现金流转负。以广告企稳、AI保持增速为前提,我可以拍一个2026-2027年的non-GAAP净利润数,我仍然保持Q3给出的预测,non-GAAP的调整后净利润,2026年/2027年能分别给到200亿/235亿,对应PE倍数目前是 15.5x 2026年净利 / 13.3x 2027年净利。

5. 股东回报

股东回报方面,新回购计划允许公司回购不超过50亿美元的股份,如果能完成,差不多是拿市值的11%来回购股票(当然,前提是完成);横向来看,诸如苹果、谷歌这类现金流极强的公司回购比例,通常只有2%–4%,激进点如Meta也不过5%。百度10%+自身估值的回购,一是加大股东回报,二也是管理层认为自身被严重低估。

另外百度将在2026年第一次派发现金股息。股息对于股价也会有影响,因为有很多机构与基金倾向于投资有直接现金回报的公司。苹果在2012年,微软在2003年,开始派息后,估值水平都有显著优化。

最后,百度后续的催化剂比较多,AI 变现推进、昆仑芯最后IPO 定价(高盛认为如果按5-20倍市销率来算,昆仑芯估值能到351亿-1264亿元。那百度手里的股份就值210亿- 772亿元)、萝卜快跑进一步发展并独立融资等催化事件;这些本都是AI play,以至于我们对百度的投资也聚焦起来,没别的,纯AI。

————

利益披露:作者持有百度多头仓位。

本文不够成任何投资建议。

精彩评论