(图源:众安保险2025年中期财报)

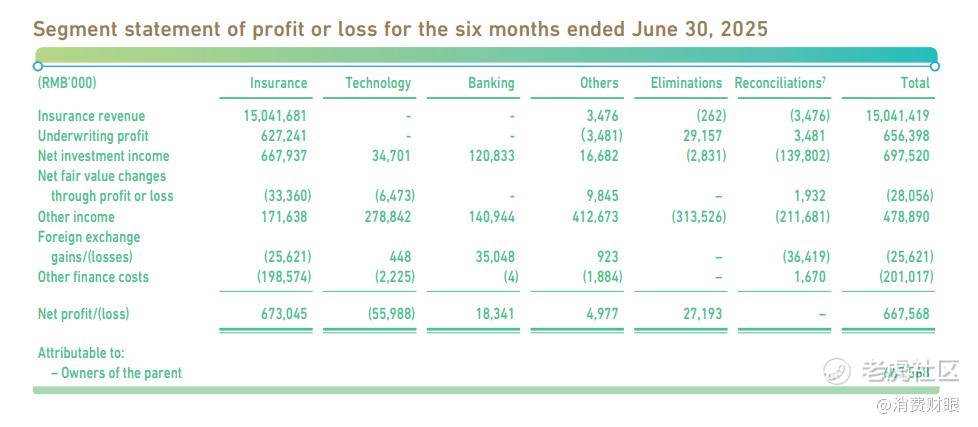

众安在线财产保险已经公布的2025年中期业绩报告中,截止到2025年6月末,公司实现总保费166.61亿元,同比增长9.3%。公司归母净利润达到6.68亿元,同比涨幅为1103.5%。利润增长超11倍,主要得益于承保利润翻倍以及数字银行业务首次扭亏为盈。

2025年上半年,众安保险的综合成本率上升至95.6%,同比改善2.3个百分点,而且承保利润增长108.9%。由此可见,众安保险已经向市场交出一份“教科书级”的成绩单。

回头望去,众安保险从之前的“烧钱换规模”,到完成“收入飙升”,这家企业似乎已经走通了互联网保险的商业闭环。

不过,尽管实现了阶段性的优秀成绩,但是投资者对众安保险仍持极为谨慎的态度。资本市场可能并不否认众安保险现在的经营能力,但关心的是一旦拿掉蚂蚁、腾讯、平安等股东的渠道加持,众安是否已经具备独立风控生态和独立品牌价值,以及拥有独立获客的能力了呢?

PART 01

"生态协同"还是"流量寄生"?

2013年成立的众安保险,是一家由蚂蚁金服、腾讯、中国平安等知名企业发起成立的国内首家互联网保险公司。众安保险的总部位于上海,但公司下面不设任何分支机构,完全通过线上互联网展业。

因此,众安保险从来避讳自身和蚂蚁、腾讯之间的深度绑定,这两大互联网巨头本身就是众安保险的股东,所以在业务上长期是众安保险产品的主要销售平台,其大部分的保费来自于这两大核心生态。

这种模式的效率极高,依托蚂蚁、腾讯高频触达C端用户的场景,众安保险几乎可以“躺在”庞大的流量上变现。比如:用户在支付宝购买机票后,随手就可以投保一份意外险。或者用户在淘宝网购时直接勾选退货运费险等等,这类型的场景转化程度惊人。

然而,这背后也意味着经营主动权让渡。在产品上,众安保险常常要配合互联网平台的节奏调整条款。而在用户触达方面,蚂蚁、腾讯等互联网流量平台则掌握着流量分配权,而且这两个互联网巨头合作的保险公司可不只有众安这一家。还有数据使用方面,因为边界始终模糊,导致众安保险仍无法构建真正独立的用户画像。

更重要的是,对于一些生态伙伴来说,众安保险虽然是一个稳定、合规且高效的“保险供应商”,但还难以成为必须独家合作的品牌。所以,只要合作伙伴引入或者将重心转向其他保险公司,那么众安的保费结构必然会面临直接冲击。众安现在需要直面的核心隐忧是:一旦形势有变,如何靠自己独立生存下去?

PART 02

“王牌”产品的续保焦虑

说到众安保险的“王牌”保险,就不得不提“尊享e生”了。

(图源:深蓝保平台)

“尊享e生”身为百万医疗险,却有着极致的性价比,一经推出就引爆市场。但是,也有用户吐槽“尊享e生”的“一年期、非保证续保”政策,直接让这款产品显得“鸡肋”了许多。也就是保险期只有一年,交一年保一年,而且到期后还不保证能不能接着投保。

对于此类舆论,公司内部政策也强调“理赔不影响续保”,但这种没有法律层面的承诺,仍然无法打消用户的疑虑。特别是对于一些连续买了几年,但随着年龄增长、健康状况出现变化的用户来说,保险到期后还能不能续保,已成为了他们极为焦虑的事情。

对于众安保险的管理层来说,他们深知问题所在。因此,在“尊享e生2026版”的升级中,众安保险也试图通过“核保复议机制+自动恢复”、“保险+健康管理”等保障和生态,来打消用户对健康状况出现变化后的续保顾虑。同时也意味着“尊享e生”这一产品,正试图从单纯的“财务报销产品”转向“全流程健康服务”。

只不过,“非保证续保”这一法律属性实际并没有改变,当然众安也不可能改变。但是我们从该产品上线十余年的历史记录和老用户无条件升级政策,以及核保复议机制来分析,实际上众安已经用多次迭代,为这款产品构建了一条商业护城河,将用户焦虑的“无法续保”问题的理论风险降到了极低水平。

PART 03

科技输出变现尚早

除了卖保险,众安也在大力加码科技输出。在2024年,众安的科技板块收入为9.56亿元。到2025年上半年科技输出业务板块实现总收入4.96亿元,同比增长12.2%。众安保险旗下全资子公司众安科技累计服务近千家企业。

但问题是,科技输出板块眼下还是“成本中心”,还远远没有形成众安集团的利润引擎。比如,很多科技业务板块的客户都是中小保险公司,或者其他行业的小微企业,付费能力相当有限。而且,科技板块项目制的交付模式,也导致收入呈现波动大、毛利率低的问题。

疑似AI生成

再有,与平安科技或者蚂蚁系等巨头相比,众安科技的品牌影响力以及生态整合能力仍有非常大的不足。

显然,众安保险集团的科技输出,目前还远远没有达到能有效反哺资本市场对其保险主业的估值逻辑。因为,资本市场关心的,还是众安有没有自主获客、独立生存的能力。

PART 04

领导层求稳,战略并未出现激进调整

尽管面临着多重挑战,但是众安保险的管理层还是选择“求稳”,目前仍然将“保险+科技”的双轮驱动列为战略方向,并未出现激进调整。这种战略定力,有利于业务的连续性,但也代表了众安对“三马”,也就是对平安、腾讯、蚂蚁等三大股东的依赖性仍旧存在。

生于巨头、困于依附,这是众安保险的现实困境。公司能盈利,证明了众安的运营能力,但独立价值可能才是终极锚点。

根据众安保险2025年中期报告显示,其自营渠道总保费达36.97亿元,虽然同比增长16.9%,但自营渠道保费占公司总保费的比例仍处于22.2%的低位。这一数据说明众安在建立独立品牌和自营获客方面,的确已取得一定进展,但还需要做出更多努力。

未来,众安保险只有实现自营渠道保费占比显著提升,以及旗下众安科技能够拿下不依靠股东背景的重量级客户,比如大型银行、海外保险公司等,或许才算是它拥有了独立生存的能力。到那时,资本市场必然会重新审视这家公司的真正价值,并认可这家保险公司的未来。

精彩评论