$优乐赛共享(02649)$ $兆威机电(02692)$ $埃斯顿(02715)$ $美格智能(03268)$

基本情况:

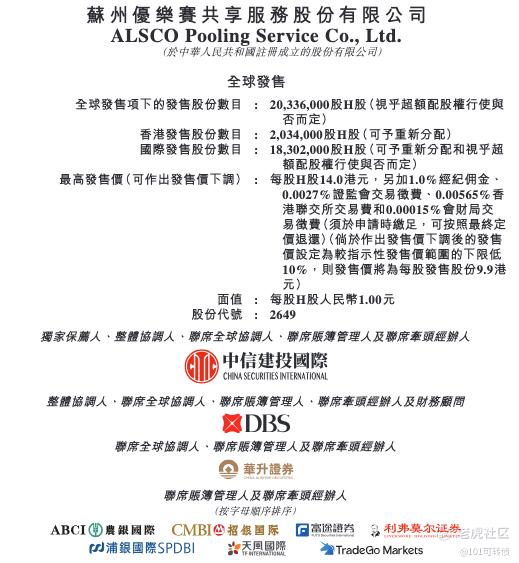

申购时间:2月27日-3月4日,5号出结果,6号暗盘,9号上市;

发行价格:11.0-14.0

入场费:7070.60

1手:500股

全球发售:2033.60万股

基石:无

绿鞋:有,中信建投稳价

保荐人:中信建投独家保荐

分配机制:机制B,回拨10%

优乐赛共享是一家专注于循环包装解决方案的服务提供商,核心业务围绕“共享运营”模式展开。公司主要服务于汽车行业的零部件制造商及OEM(原始设备制造商),提供可重复使用的循环包装容器的全流程管理,包括配送、使用、回收、清洗维护等服务。

公司经营两大核心业务:容器服务(包括共享运营、租赁及其他增值服务)和容器销售。其中,共享运营服务是公司的核心收入来源,客户无需自行投资购买包装资产,即可享受灵活高效的物流包装服务。

根据弗若斯特沙利文的资料,按2024年收入计,优乐赛共享是中国循环包装服务第二大提供商,市场份额为1.5%;同时,公司在中国汽车共享运营服务市场排名第一,市场份额高达8.2%。

财务表现:

2022年至2024年,公司收入分别为人民币6.48亿元、7.94亿元和8.38亿元,复合年增长率为13.7%。截至2025年8月31日止八个月,公司收入为人民币5.33亿元,同比增长5.1%。

2022年至2024年,公司毛利分别为人民币1.27亿元、1.70亿元和1.84亿元,复合年增长率达20.2%,显示盈利能力持续改善。

2022年、2023年及2024年,公司期内利润分别为人民币0.31亿元、0.64亿元和0.51亿元。

截至2025年8月底达3.25亿,占总收入比重超60%,周转天数长达167.8天,回款周期长;客户留存率从2022年75.8%降至2025年前8个月64.9%,老客户流失问题突出;

募资用途:

25.0%用于完善和升级数字系统和平台,提升运营效率;

25.0%用于推进海外扩张战略,加码东南亚等海外市场布局;

20.0%用于扩展全国范围内的服务网络,强化国内市场优势;

20.0%用于通过收购拓展下游行业应用场景,丰富业务结构;

10.0%用于一般企业用途和营运资金,保障业务稳定运营。

优乐赛共享采用机制B,回拨10%;全球发售2033.60万股,香港发售2203.4万股,一手是500股,共计4068手,难中;甲尾申购需要49万本金,乙头申购需要57万本金;优乐赛共享、兆威机电、埃斯顿、美格智能这4个新股存在资金冲突;现在倍数是650倍了,预计最终会在3000倍左右;由中信建投独家保荐,无基石,有绿鞋,中信建投历史保荐项目挺不错的。

根据弗若斯特沙利文报告,2024年中国整体物流包装解决方案市场规模达1187亿美元,其中循环包装服务仅占6.4%,市场仍处发展初期,有潜力巨大。同时中国政府近年来持续出台支持循环经济的政策,如《关于做好标准化物流周转箱推广应用有关工作的通知》,具有行业政策支持以及所处赛道具备广阔成长空间。

优乐赛共享作为汽车共享运营服务市场的最大提供商,具有先发优势和品牌认知度。客户留存率保持在89%以上,有较强的客户粘性。

优乐赛共享基本面一般,公司市场份额较低,同时公司业绩增速放缓了,应收账款有回款风险,老客户流失问题也严重;不过手数仅有4068手,同时也是汽车循环包装龙头,ESG赛道红利。

根据往期小盘股的涨幅情况,手数低于5000手的,基本上都是2倍起步的,肯定打的。

精彩评论