周一, $英伟达(NVDA)$ 英伟达宣布了一项震撼市场的投资计划:分别向光子技术公司 $Lumentum Holdings Inc.(LITE)$ 和 $COHERENT(COHR)$ 各投资20亿美元,合计40亿美元。两笔交易均包含数十亿美元的采购承诺及对先进激光组件的未来产能权益。

消息一出,资本市场瞬间沸腾:LITE大涨近12%,COHR涨幅更是逾15%,“金主”英伟达也上涨了近3%。这笔投资传递了一个明确的信号:光互联(Optical Interconnect)已成为AI工厂能否继续扩张的关键命门。

一、战略意图:CPO时代开启,告别传统收发器

随着AI模型规模以指数级增长,传统的可插拔光模块正面临功耗与散热的物理极限。CPO(Co-Packaged Optics,共封装光学)技术通过将硅光子组件直接与交换机芯片(ASIC)封装在一起,能够显著缩短电信号传输距离,降低能耗并提升带宽密度。

英伟达创始人兼CEO黄仁勋在公告中表示:英伟达与Lumentum携手,正在推进全球最先进的硅光子技术,以构建下一代吉瓦级AI工厂。他同时宣布将与Coherent共同开发面向AI基础设施的下一代硅光子技术。

二、行业前景:摩根士丹利的“翻倍”预言

站在巨人的肩膀上,整个光模块行业正迎来史上最强的增长周期。

除了英伟达的这一战略布局,摩根士丹利对整个光学市场的展望同样令人振奋:

受AI数据中心加速投资和网络速度提升驱动,光学市场规模将从2025年的约300亿美元增长至2028年的超650亿美元,三年内实现翻倍以上。

此外,随着传统网络触及速度极限、新一代光学技术加速落地,摩根士丹利还额外预计230亿美元的总潜在市场(TAM)将被打开。

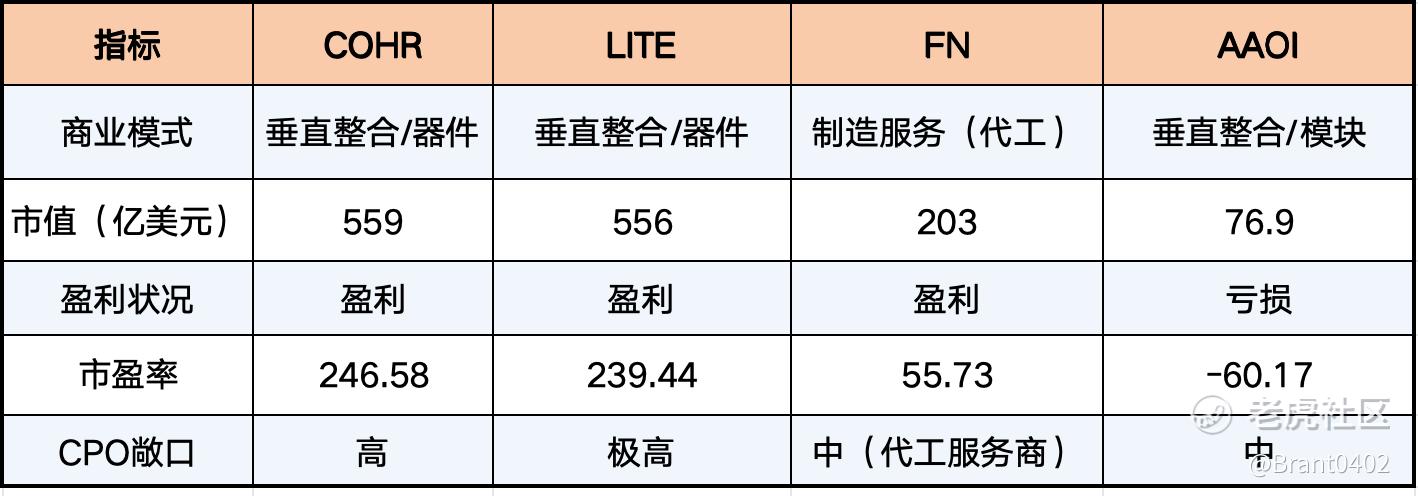

三、核心个股深度对比:COHR、LITE、FN、AAOI

1. Coherent Corp.(COHR)——技术广度最强的全能选手

Coherent业务横跨工业激光与数据中心光通信领域,在高端激光器、光学子组件及CPO相关激光源方面具备核心能力。此次获得英伟达20亿美元注资及多年期战略协议,不仅带来采购承诺,更强化其在美国本土制造扩张的确定性。

其针对CPO系统优化的激光器产品,使其成为英伟达推进CPO架构的重要上游激光供应方之一。与Lumentum相比,Coherent业务更为多元,但也意味着其纯数据中心光学敞口相对分散。

2. Lumentum Holdings(LITE)——CPO激光模块的全球领军者

Lumentum是全球顶级CPO优化激光模块供应商之一,其1310nm波段的高性能激光器结合温控设计,专为AI集群优化网络性能。

公司上季度营收达6.66亿美元,同比激增65.46%。产品线横跨传统可插拔收发器、光路交换机(OXC)及工业激光。去年9月,Lumentum已率先启动CPO组件产能扩张计划。

摩根士丹利特别点名Lumentum,认为其是受益于230亿美元新增TAM的核心标的之一。

3. Fabrinet(FN)——幕后的“代工之王”

Fabrinet不自主研发光学技术,而是作为精密制造服务商,为COHR、LITE等光学OEM代工生产高度复杂的光模块产品。无论哪家模块厂商赢,高端产品的制造大概率都要经过Fabrinet。管理层近期表示CPO已经“比以往任何时候都真实”,并已开始产生相关收入。

4. Applied Optoelectronics (AAOI):中低端的突围者

AAOI是专注于数据中心和有线电视网络的光器件厂商,目前已成为AI光通信赛道的黑马,至今股价已飙升近200%。

AAOI近年积极向400G/800G转型,其800G产品预计在Q2开始产能爬坡,需求将持续供不应求至2027年。AAOI给出了远超预期的10亿美元营收指引,成为承接中国供应商流失份额及AI数据中心扩建红利的直接受益者。

尽管存在执行风险,但分析师认为其转型式的增长势头强劲,是目前板块中高带宽、低延迟连接产品的核心供应标的。

精彩评论