来源丨**大数据

招股书丨点击文末“阅读原文”

2026年2月27日,立讯精密第二次向港交所递交招股书,拟在香港主板上市,联席保荐人为中信证券、中金公司、高盛。公司于2010年9月在A股上市,代码002475,截至3月2日的A股总市值高达3578亿人民币。

公司是全球领先的精密智造创新科技公司,2024年收入2688亿元,净利润146亿元,毛利率约10%;2025年前9个月收入2209.15亿元,同比增长25%,净利润127.28亿元,同比增长30%。

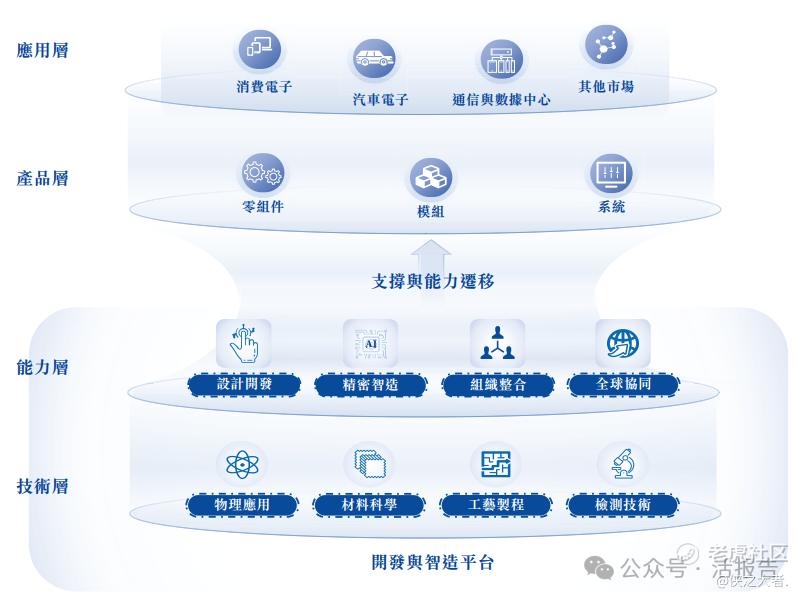

公司是是一家全球领先的精密智造创新科技公司,致力于为消费电子、汽车电子、通信与数据中心和其他领域的全球客户提供从精密零组件、模块到系统的跨领域垂直一体化开发与智造解决方案。

公司的产品广泛应用于各类场景,例如以2024年销量计,全球平均每两部智能手机、每三部智能可穿戴设备及每五部智能汽车中,就有一部使用公司的产品。

根据弗若斯特沙利文的资料,按2024年收入计,公司在精密智造解决方案(PIMS)行业中排名全球第四、中国大陆第一,并在消费电子、汽车电子、通信与数据中心等各主要业务线均处于全球领先地位;在全球精密智造解决方案提供商中,公司拥有最全面及最多元化的产品组合。公司于2023年至2025年连续三年跻身《财富》世界500强榜单。

财务业绩

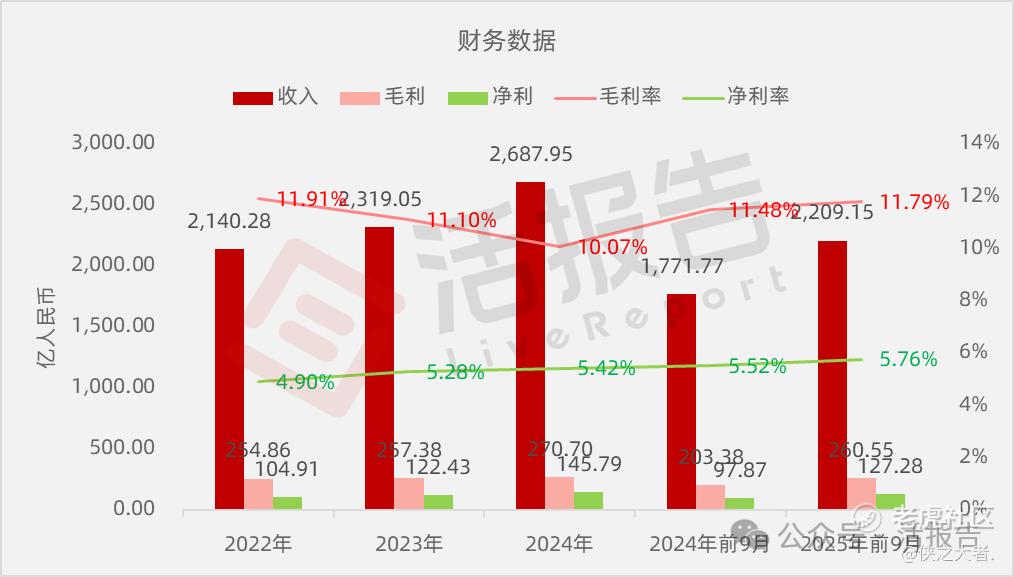

截至2024年12月31日止3个年度、2024年及2025年前9个月:

收入分别约为人民币2140.28亿、2319.05亿、2687.95亿、1771.77亿、2209.15亿,2025年前9月同比+24.69%;

毛利分别约为人民币254.86亿、257.38亿、270.70亿、203.38亿、260.55亿,2025年前9月同比+28.11%;

净利分别约为人民币104.91亿、122.43亿、145.79亿、97.87亿、127.28亿,2025年前9月同比+30.06%;

毛利率分别约为11.91%、11.10%、10.07%、11.48%、11.79%;

净利率分别约为4.90%、5.28%、5.42%、5.52%、5.76%。

行业情况

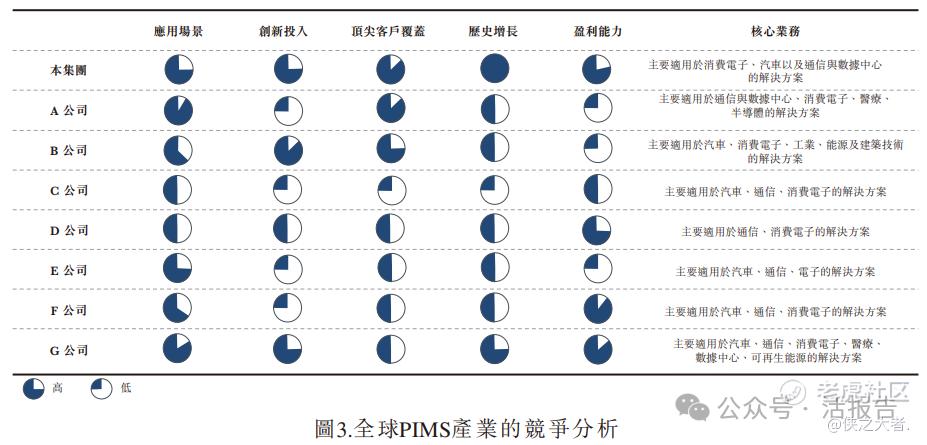

据弗若斯特沙利文(Frost & Sullivan)的资料,在2019年至2024年,全球精密智造解决方案(PIMS)市场的规模稳定增长,由人民币69,465亿元增加至人民币90,169亿元,复合年增长率达5.4%;预计将由2025年的人民币94,691亿元增加至2029年的人民币121,827亿元,即2025年-2029年复合年增长率为6.5%。

根据2024年全球收入市场份额,公司位列全球PIMS提供商第4位,在总部位于中国大陆的企业中排名最高。

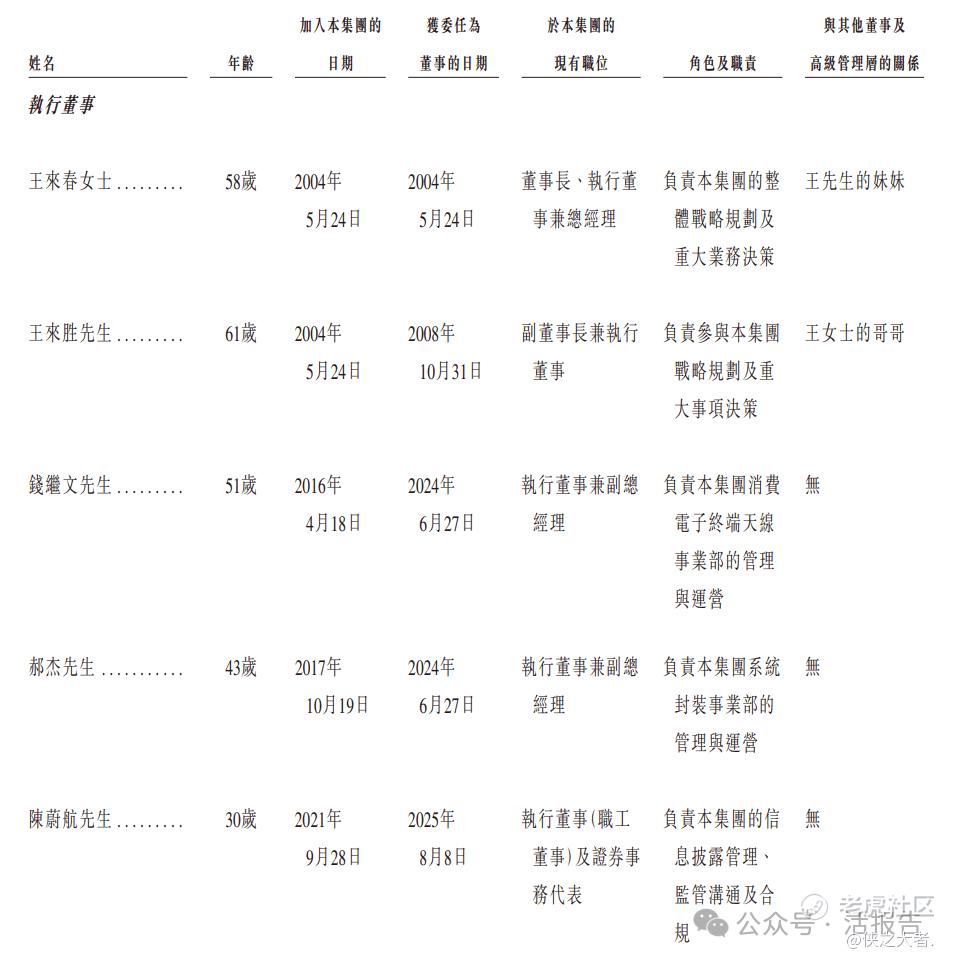

董事高管

董事会由八名董事组成,包括五名执行董事及三名独立非执行董事。

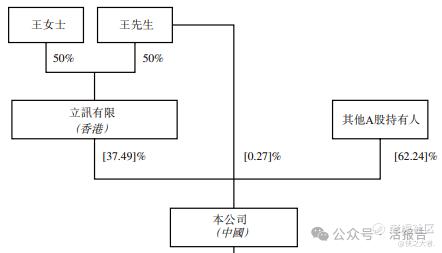

主要股东

公司香港IPO前的股东架构中:

立讯有限(王女士及王先生各占50%)持股37.49%,王先生直接持股0.27%;

其他A股股东合计持股62.24%。

中介团队

据**大数据统计,立讯精密中介团队共计10家,其中保荐人3家,近10家保荐项目数据表现普通;公司律师共计2家,综合项目数据表现有待提升。整体而言中介团队历史数据表现中规中矩。

(本文首发于活报告公众号,ID:**)

精彩评论