投资者在看待卓正医疗(2677.HK)时,本质上是在进行一场关于“品牌溢价”与“运营效率”的博弈。由于卓正正处于从“烧钱扩张”转向“利润释放”的临界点,投资者的估值逻辑高度依赖于对未来三到五年确定性的假设。

以下是投资者评估卓正医疗估值时的核心逻辑框架:

一、核心估值假设:哪些指标是“生死线”?

投资者通常不会只看当前的静态市盈率,而是基于以下三个关键假设来构建其DCF(现金流折现)或P/S(市销率)模型:

1.营收复合增长率(RevenueCAGR)

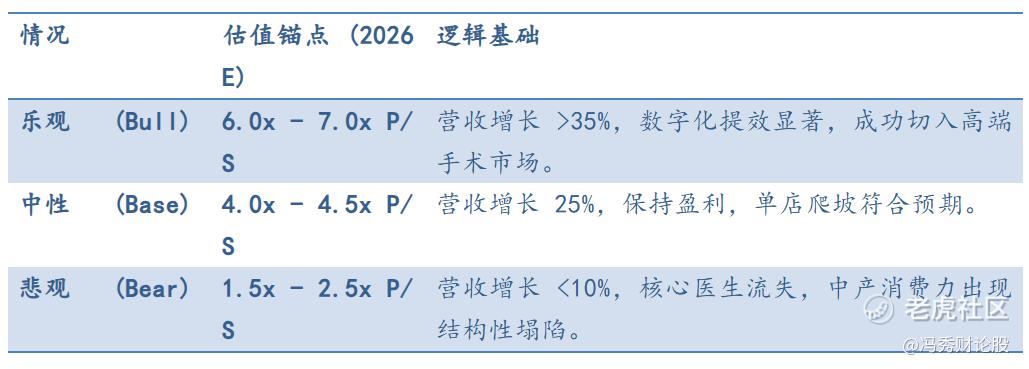

假设内容:未来3-5年能否保持25%-30%的营收增长。

重要性:医疗服务是典型的“重资产+慢周转”。如果增长率低于20%,市场会将其视为传统的“诊所股”而非“成长股”,估值倍数会从4xP/S直接下修至1.5x-2x。

2.边际贡献率与利润杠杆(OperatingLeverage)

假设内容:随着单店患者量增加,固定成本(房租、基础行政)被稀释的速度。

重要性:卓正目前的毛利率约在24%左右。投资者假设随着品牌成熟,毛利率能向30%-35%(对标成熟期的海吉亚或和睦家)靠拢。

3.获客成本(CAC)与留存率(Retention)

假设内容:老客户贡献的收入占比是否能维持在75%以上。

重要性:这是卓正区别于“流量型医院”的核心。如果留存率下降,意味着公司必须支付更高昂的营销费用(Baidu/小红书投放),这会直接击穿估值底线。

二、什么情况会证明“更高估值”是合理的?(看多逻辑)

如果卓正能够向市场证明以下三点,其股价将获得重新定价(Re-rating)的机会:

数字化与AI提效的成功验证:

如果卓正能证明其自研的数字化系统能显著减少医生处理非诊疗事务的时间(例如,让每位医生每天多接诊3-5位患者),这意味着人力成本占比(目前约48%)将下降。在投资者眼中,这将其从“服务业”推向了“轻资产平台”,估值倍数会大幅跳升。

商保直付比例的结构性突破:

目前中国中高端医疗的商保渗透仍有空间。如果卓正能与主要保险公司(如平安、招商信诺、MSH)达成更深度的排他性合作,其收入将变得极其稳定且回款周期缩短。

“医院+诊所”协同效应的落地:

如果武汉北斗星医院等大型项目能成功作为“中心枢纽(Hub)”,承接周边小型诊所(Spoke)转诊的手术需求,这种Hub-and-Spoke模型将大幅提升资产利用率。

三、什么情况会导致“更低估值”?(看空风险)

投资者会因为以下信号而要求更高的风险折价:

“中产阶级陷阱”导致的单次消费额下降:

如果宏观经济持续疲软,导致客单价(目前约1050元)出现停滞甚至下滑,或者家长在儿科以外的非刚需项目(如医美、齿科正畸)上支出剧减,增长故事将破裂。

核心医生流失与多点执业政策变动:

卓正的核心资产是“医生”。如果名医流失率超过10%,或者公立医院加强了对顶级专家外流的限制,卓正的品牌吸引力会迅速枯竭。

港股流动性溢价消失:

作为市值在40-50亿港元左右的标的,如果无法进入“港股通”,其估值会长期受到流动性折价的影响,即便业绩再好,也难以获得机构的大规模配置。

四、估值敏感度分析表(投资者视角)

总结:

投资者目前对卓正医疗的看法是:“一个在正确赛道上、由一群懂规则的人经营、但正面临逆风考研的优秀标的。”现在的估值包含了对“扭亏为盈”的奖励,但尚未包含对“全国连锁成功”的完全定价。

精彩评论