港股流动性持续井喷,一只“巨无霸”中概股的上市地位即将发生重大变化。

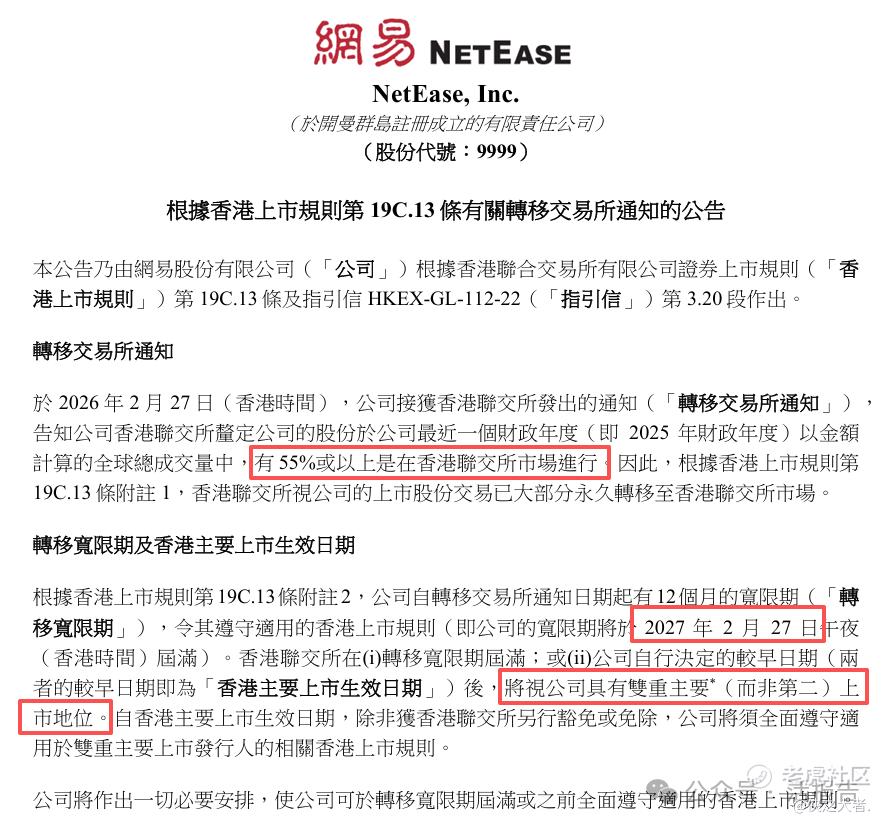

3月2日,网易-S(9999.HK)披露,因2025财年在港交所的股份成交量占全球总成交量比重超过55%,触发了联交所的“交易重心转移”条款。这意味着,网易并非主动申请,而是被动被港交所“视作”将转换为双重主要上市。

这成为首宗基于港交所交易量超过55%而强制进行双重主要上市转换的案例。

发生了什么?

根据网易-S公告,公司接获联交所发出的转移交易所通知。通知显示,在2025财年,以金额计算的全球总成交量中,有55%或以上是在联交所市场完成。

根据上市规则,联交所认定网易的上市股份交易已“大部分永久转移至联交所市场”。

时间表已明确:转移宽限期至2027年2月27日届满。届满后(或公司自行决定的更早日期),网易将被视作具有双重主要上市地位。在此期间,网易须每月向联交所提交更新报告。

自香港主要上市生效日期,香港上市规则第 19C.11、19C.11A、19C.11B 及 19C.11C(如适用)项下有关第二上市发行人的豁免、修订及例外将不再适用于网易。

此外,网易在香港首次上市时根据香港上市规则、证券及期货条例(香港法例第571章)以及公司收购、合并及股份回购守则所获得适用于第二上市发行人的若干豁免、免除或裁定,将自香港主要上市生效日期不再适用。

网易表示,正在评估相关影响,并可能申请部分豁免及免除。整体来看,公司并不预期这一变化会对香港股东及投资者造成重大影响。

为什么说这是“被动触发”?

这一案例与此前其他公司的操作模式有显著不同。例如,此前阿里巴巴-W是主动申请,将第二上市地位变更为主要上市,以扩大投资者基础并争取纳入港股通。

而另外一些中概股在港股上市之初就选择双重主要上市模式,例如禾赛-W、小马智行-W、文远知行-W等。

网易-S则是港股交易活跃度达到一定阈值后,触发了监管规则。这从侧面反映出两个信号:

1)港股流动性已足够充裕,能承接中概股主战场的交易需求。

2)港交所对第二上市公司的监管趋于严格,交易重心在哪里,上市地位就该跟到哪里。

纳入港股通?只剩时间问题

网易公司转为双重主要上市后,其证券简称中的后缀“-S”,即第二上市(Secondary Listing)标识将摘除。

据**大数据预测,网易纳入港股通的概率极大,只是时间问题。网易作为恒生指数成份股,若在2027年2月底正式完成转换,则有望于2027年3月纳入港股通。若网易提前完成转换上市地位,则可能提前纳入港股通。

这意味着至少在明年一季度,内地投资者大概率有机会通过港股通直接交易网易。此前阿里巴巴完成双重主要上市转换后,顺利被纳入港股通,并吸引了大量南向资金配置。

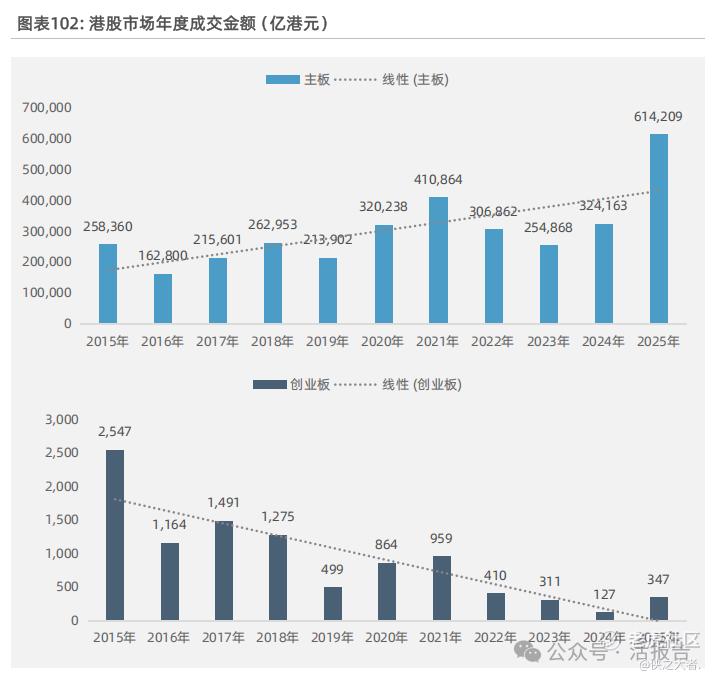

背景:港股成交额创历史新高

网易此次触发强制条款,离不开港股整体成交的井喷式增长。

据**出品的《2025年香港IPO市场及二级市场白皮书》,2025年港股市场交易活跃度显著上升,年度总成交额及日均成交额均创下历史新高:年度成交金额达到61.5万亿港元,日均成交金额约2489亿港元,同比增长88.7% 。

另外,今年1月港股日均成交额已超2780亿港元,近期更有交易日突破3000亿港元大关。

如此活跃的交易环境,让网易这样的大盘股在港股的交易占比持续攀升,最终触发了55%的“红线”,堪称“甜蜜的负担”。

港股名称中后缀-P、-S、-B、-W、-SW等分别代表什么意思?

港股通调整分析:阿里巴巴等33股喜迎“北水”,另33股悲歌离场

【白皮书精选】2025年港股通成交及净买创新高

(本文首发于活报告公众号,ID:**)

精彩评论