评估卓正医疗(2677.HK)的管理团队,需要从其独特的“三剑客”结构以及CEO王志远的投行基因对公司战略的深远影响来看。这是一家极少数能够将“投行思维”与“医疗本位”深度融合并最终跑通商业模式的公司。

一、历史执行力:长期主义的“慢增长”与“快调整”

卓正管理团队的历史表现可以概括为:在战略上极具定力,在执行上极其审慎。

从单体到连锁的验证(2012-2021):管理团队并未在早期盲目扩张,而是用了近10年时间打磨“单店盈利模型”。在2017年实现收支平衡后才开始加速,这种节奏避免了许多私立医疗机构因过快扩张导致的资金链断裂。

财务拐点的把握(2022-2024):在疫情冲击及经济波动的三年中,管理层展现了极强的生存能力。营收从4.73亿冲至9.59亿人民币(CAGR42.3%),并在2024年实现经调整净利润转正。这证明了团队在极端环境下的获客能力和成本控制力。

资本市场的坚韧:获得近3000倍超额认购,这反映了管理层对资本窗口期的精准捕捉及与投资人(如腾讯、天图)极强的沟通博弈能力。

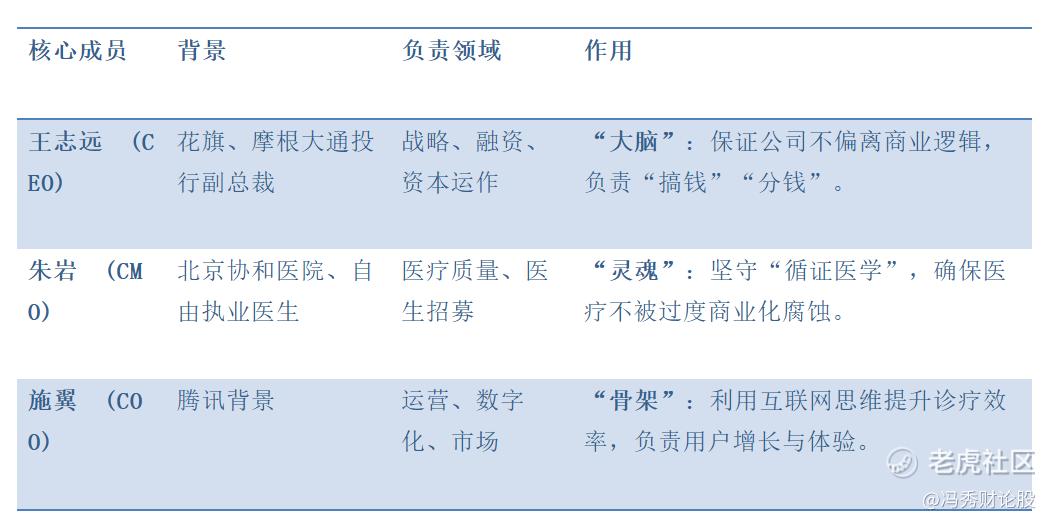

二、团队结构:医疗界的“金三角”组合

卓正的成功在很大程度上归功于其高度互补的团队结构:

评价: 这种“金融+医疗+互联网”的结构非常合理。朱岩的存在平衡了王志远的“逐利天性”,而施翼则通过数字化手段降低了医疗服务这种非标产品的管理难度。

三、CEO投行背景:利与弊的博弈

王志远的投行背景是卓正医疗的“底色”,这对股东利益的影响具有明显的双面性:

1.利(长远发展的助推器):

资本市场溢价:王志远非常清楚资本市场想听什么故事(如“Costco式医疗”“商保直付比例”)。这使得卓正在融资谈判中总能获得头部机构(如腾讯)的背书,且在IPO定价中极具竞争力。

精细化风险管理:他在采访中多次提到“底线意识”。投行背景让他对单店ROI、获客成本(CAC)与用户生命周期价值(LTV)的计算极其精准。卓正很少做无效的巨额广告投放,更多依赖口碑,这种财务上的克制保护了长期股东的利益。

并购逻辑清晰:如收购武汉北斗星医院,体现了投行式的资源整合效率,快速补齐了线下重资产的短板。

2.弊(潜在的治理风险):

“金融化”风险:投行思维可能导致公司在面临业绩压力时,过度关注财务报表的“好看”(如资本化支出处理、优先股的会计调整),而非临床技术的突破。

医生流失隐患:顶级医生往往对“金融底色”的管理层天然警惕。如果未来为了满足上市后的财报季度增长压力,推行过度的考核指标,可能会导致核心医疗团队的流失,这对医疗机构是毁灭性的。

四、对长期股东利益的影响评估

结论:管理层极大地保护了股东的“安全边际”,但上限取决于其能否成功应对“平民化转型”。

决策透明度:管理团队在IPO招股书中对优先股转换、负债结构的披露非常详尽,没有明显的财务雷点。

资本分配效率:过去几年中,管理层优先将资金投入到数字化系统和全科医生培训,而非购买昂贵的品牌溢价资产。这种投资虽然回本慢,但资产质量高(SunkCost较低)。

未来挑战:在中产消费缩水的背景下,管理层能否放下高端身段,下沉到更具性价比的医疗市场,是决定未来5-10年股东回报的关键。

管理团队评价总结:

卓正的管理层是目前港股医疗板块中最懂资本同时最敬畏医疗本质的团队之一。CEO的投行背景保证了公司的财务下限(不会乱烧钱),而CMO的医生背景保证了品牌上限(不会烂口碑)。

精彩评论