来源丨招股书、**大数据

招股书丨点击文末“阅读原文”

2026年2月27日,沪鸽口腔第3次向港交所递交招股书,拟在香港主板上市,联席保荐人为中金公司及DBS星展银行。这是继其于2025年2月18日、2025年8月18日先后两次递表失效后的再一次申请。

沪鸽口腔曾于2015年4月10日在新三板挂牌,股份代码为832202.NQ,后于2017年6月16日正式终止挂牌。

公司是一家专业的口腔材料公司,2024年收入3.99亿元,净利润0.77亿元,毛利率58.64%;2025年收入4亿元,净利润0.48亿元,毛利率58.33%。

公司是一家专业的口腔材料公司,提供涵盖口腔临床类产品、口腔技工类产品及口腔数字化产品的多元化产品组合,适用于牙科核心专业领域的多种应用场景。

公司的综合产品矩阵覆盖口腔医疗机构(包括口腔医院及诊所)和技工所的所有场景,有效满足包括修复科、种植科、牙体牙髓科、正畸科及儿牙科在内的客户多样化临床需求。

公司的产品分为口腔临床类产品、口腔技工类产品及口腔数字化产品。公司的口腔数字化产品主要包括持续开发中的3D打印材料、3D打印机及口腔扫描仪。公司的口腔产品广泛用于各个领域,包括修复牙科、种植科、正畸科、牙体牙髓科及儿牙科。在全球范围内,公司的产品已获得全球60多个国家和地区的认证,其中包括33项通过FDA认证的产品、31项通过CE认证的产品以及17项通过国家药监局认证的产品。

通过大量的市场开发,公司的品牌(即沪鸽、护脊舒、凯晶、凯丰、凯丽、凯

标、美佳印、美益汀、美晶瓷及美天固)于口腔医疗器械行业中获得了显著知名度并赢得了良好的市场声誉。

于往绩记录期,公司的收入主要来自口腔材料产品的销售,包括口腔临床类产品、口腔技工类产品及口腔数字化产品。其次,公司亦自其他杂项来源产生收入,主要包括从其他方采购的若干口腔产品及若干口腔配件用品的销售、CNF交易的运费收入及公司若干物业的租金收入。

财务业绩

截至2025年12月31日止3个年度:

收入分别约为人民币3.58亿、3.99亿、4.00亿,2025年同比+0.18%;

毛利分别约为人民币2.04亿、2.34亿、2.33亿,2025年同比-0.34%;

净利分别约为人民币0.88亿、0.77亿、0.48亿,2025年同比-37.70%;

毛利率分别约为56.96%、58.64%、58.33%;

净利率分别约为24.71%、19.17%、11.92%。

行业概况

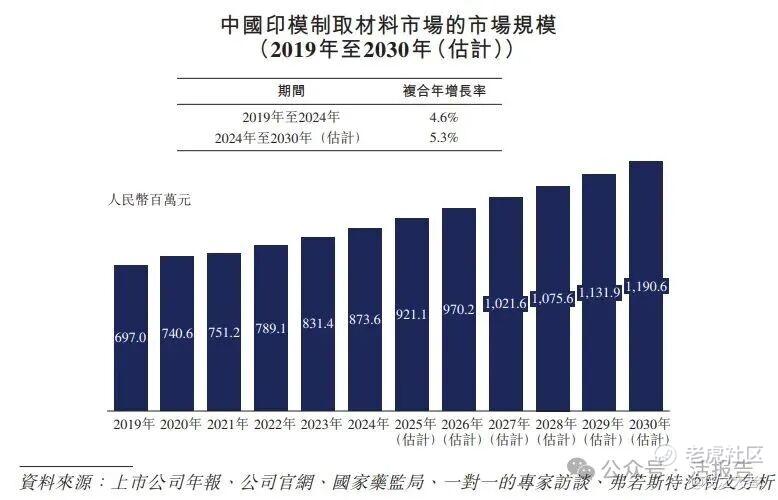

根据弗若斯特沙利文(Frost & Sullivan)的报告,中国印模制取材料市场规模由2019年的人民币7亿元以4.6%的复合年增长率增长至2024年的人民币9亿元,预计于2024年至2030年将以5.3%的复合年增长率增长,并于2030年达到人民币12亿元。

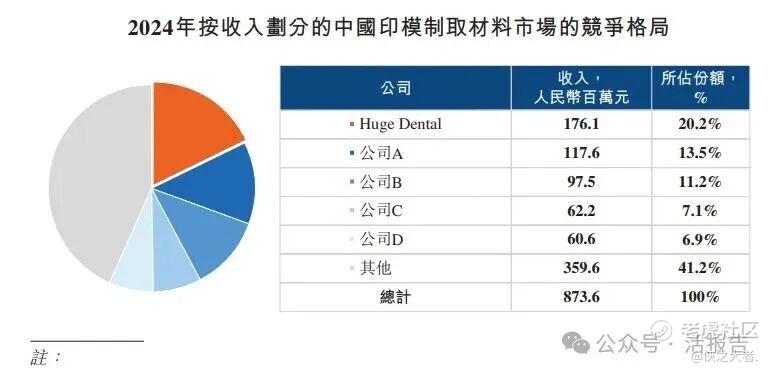

按2024年销售收入计,Huge Dental的弹性体印模材料在中国市场排名第一,市场份额为30.1%,并于全球市场上位列国内品牌榜首。

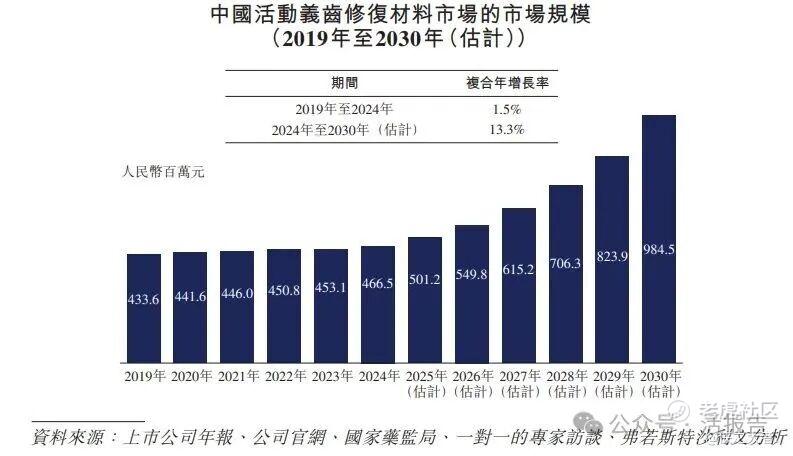

根据弗若斯特沙利文(Frost & Sullivan)的报告,中国活动义齿修复材料市场规模由2019年的人民币433.6百万元以1.5%的复合年增长率增长至2024年的人民币466.5百万元,预计于2024年至2030年将以13.3%的复合年增长率增长,并于2030年达到人民币984.5百万元。

按2024年销售收入计,Huge Dental的弹性体印模材料在中国市场排名第一,市场份额为30.1%,并于全球市场上位列国内品牌榜首。

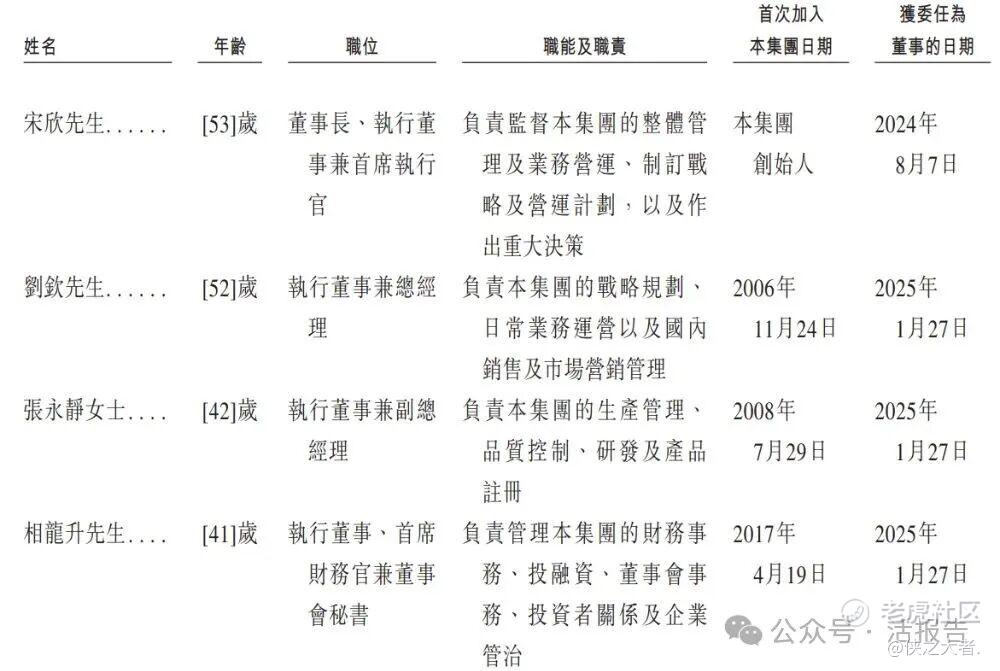

董事高管

董事会由七名董事组成,包括四名执行董事及三名独立非执行董事。

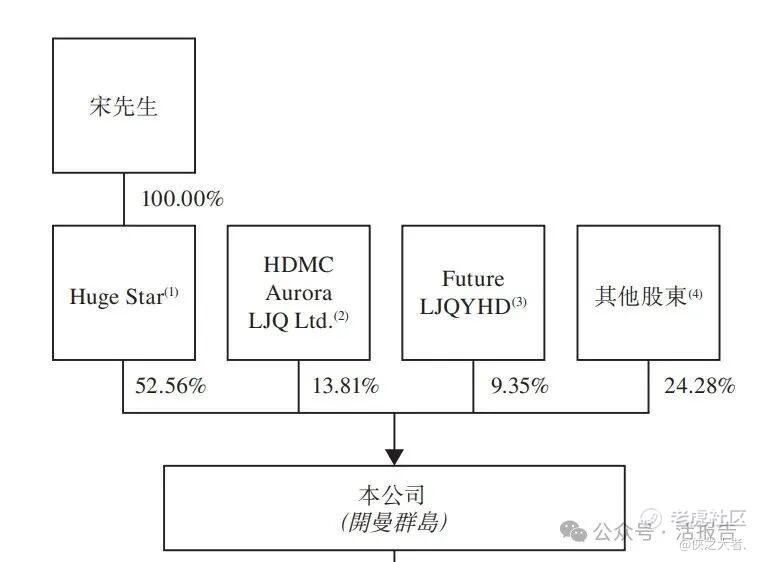

主要股东

公司香港上市前的股东架构中:

公司董事长、执行董事兼首席执行官宋欣先生通过Huge Vanguard及Huge Star间接持股约52.56%;HDMC Aurora LJQ Ltd持股约13.81%;Future LJQYHD 持股约9.35%;其他股东合计持股约24.28%。

中介团队

据**大数据统计,沪鸽中介团队共计11家,其中保荐人2家,近10家保荐项目数据表现普通;公司律师共计4家,综合项目数据表现中规中矩。整体而言中介团队历史数据表现缺乏亮点。

(本文首发于活报告公众号,ID:**)

精彩评论