昨日,LME铜下跌1.2%,跌破13000美元整数关口!

受此影响,昨夜铜矿etf大跌,其中, $铜矿ETF-Global X(COPX)$ 单日下跌 6.65%, $Sprott Copper Miners ETF(COPP)$ 下跌 6.77%, $SPROTT JUNIOR COPPER MINERS ETF(COPJ)$ 下跌 6.72%,跌幅均接近7%,反映铜矿企业股价对铜价波动更加敏感;而跟踪铜期货价格的 $美国铜指数基金(CPER)$ 跌幅相对较小,单日下跌 1.08%,显示矿业股ETF的波动通常明显高于商品本身。

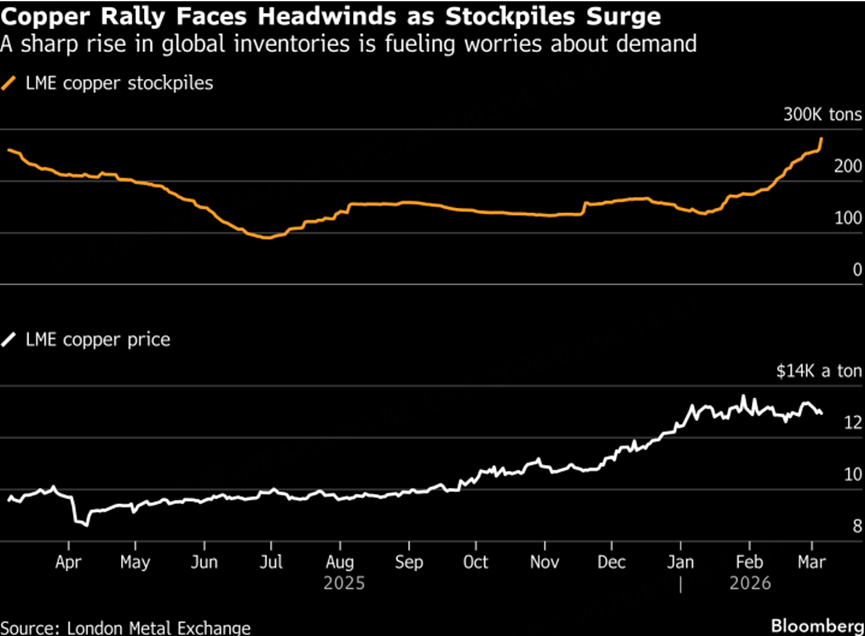

直接原因是伦敦金属交易所库存快速上升。最新数据显示,LME铜库存单日增加约2万吨,涨幅为7.9%,总量升至约28万吨,创下16个月新高。

库存增加的核心原因,是此前持续一年的“美国关税套利交易”结束。2025年市场普遍预期美国将对进口铜征收关税,纽约Comex铜价长期高于伦敦市场,价差一度达到数百美元。全球交易商因此大量把铜运往美国仓库进行套利交易,推动美国库存持续上升。

今年1月美国政府决定暂不对关键矿产实施广泛关税后,纽约和伦敦市场的价差迅速收窄,套利交易失去意义。此前被运往美国的大量铜开始重新流入全球市场体系,供应短时间内集中释放,全球库存随之快速累积。

库存结构的变化也改变了市场供需格局。去年由于大量铜流向美国仓库,其他地区库存持续下降,一度形成“全球缺铜”的市场预期。但随着套利结束,铜重新回到中国和欧洲市场,库存重新累积,市场从此前的紧张状态迅速转向阶段性过剩。

需求端同样开始转弱。中国占全球铜消费约一半,但近期不少铜加工企业订单明显减少,一些企业一季度订单下降约10%至20%。在铜价接近历史高位的情况下,很多企业只维持最低库存,采购节奏明显放缓,高价反而抑制了需求。

高铜价还开始改变下游行业的用料结构。一些制造企业开始寻找更便宜的替代材料。例如部分空调产品已尝试使用铝锌合金替代铜管,生产成本明显降低,售价比传统产品低约20%。这种替代效应正在进一步削弱市场对铜需求增长的预期。

在库存上升、需求降温以及套利交易结束的共同作用下,铜市场短期基本面明显转弱。此前由资金推动的上涨行情开始面临现实供需压力,市场对铜价能否长期维持在高位的信心也随之下降。

大家认为此轮铜矿牛市行情结束了吗?

精彩评论