今天咱们不聊新股,来聊聊一家最近风头正劲、但又充满话题的老朋友——赛力斯。

正好赶上2026年全国两会,赛力斯老板张兴海,自然成了媒体追逐的焦点。看着他从去年的“三个离不开”到今年聚焦“高级自动驾驶立法”,我的感触是,这家重庆车企的思路愈发清晰了。但投资者最关心的核心问题永远是:连续两年盈利、又刚在港股敲了钟,赛力斯这艘船,下一步究竟往哪开?

离不开的“朋友圈”与看得见的“安全垫”

张兴海董事长去年在“委员通道”上讲的“三个离不开”,今天听起来依然很实在。离不开政策支持,离不开用户喜爱,离不开产业链兄弟伙的共同努力。这话听着朴素,其实是真把行业看透了。

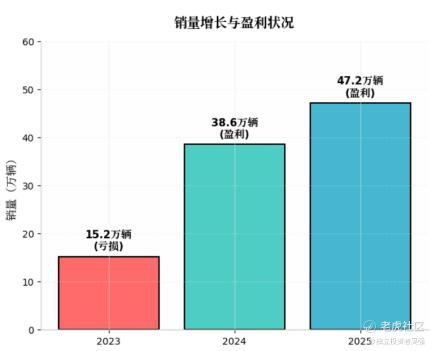

咱们从最实在的财务数据看起。2025年赛力斯交出的成绩单,连续两年盈利,销量47.2万辆。这组数字放在当下“越卖越亏”的新能源圈子里,分量不轻。再看市场面,今年1月,鸿蒙智行全系交付近5.8万辆,光是问界系列就贡献了4万多辆,占比将近69%。这说明什么?说明在**的“造车朋友圈”里,赛力斯依然是那个最能打、最扛旗的“铁杆兄弟”。

资本层面的动作就更值得琢磨了。去年成功在港股上市,成为国内首家“A+H”的豪华新能源车企。这一步棋,我觉得妙就妙在拓宽了融资渠道。造车是场马拉松,尤其是搞高端智能车,研发烧钱如流水。有了A+H双平台,就等于给自己备足了“弹药”,也为全球资源整合搭好了架子。

账本里的信心:机构为何选择“陪跑”?

有人可能要问,股价这大半年也在调整,凭什么说它被低估?咱们不妨学学分析Mirxes的方法,算算“成本账”和“信心账”。

首先看机构的“信心账”。虽然近期市场情绪起伏,但打开券商研报看一眼,国海证券、开源证券等近期都明确给出“买入”评级。特别是国海证券的预测,认为2026年随着全新SUV M6等车型上市,其爆款逻辑有望复刻。机构不是傻子,他们真金白银看好,赌的是赛力斯在高端SUV市场的产品定义能力和交付能力,这比任何概念都实在。

再看估值。拿赛力斯和部分传统车企或新势力比,单纯看PE可能不占优势。但如果把它看作一个 “AI+汽车”的移动智能体制造商,结合其2025年超1600亿的营收体量和在鸿蒙智行体系内的核心地位,当前的估值并未完全反映其在智能化下半场的卡位优势。这就好比当年的Mirxes,早期投资人如果现在抛售,可能真没什么赚头,但若看到其战略配售价和长期价值,选择“继续陪跑”才是理性人的最优解。

未来:从“造好车”到“定义移动智能体”

张兴海在今年两会访谈中提到,要锚定高端车不动摇,力争两年内实现百万高端车销量,并积极探索“AI+汽车”。这其实就是赛力斯的下一步棋局。

以前大家看赛力斯,是看它抱紧大腿、销量起飞。往后看,我认为要看两点:一是技术护城河。张兴海呼吁车企要“比技术、比产品、比安全”,赛力斯也在搞“产业大脑+未来工厂”,研发投入持续加大。能不能真正解决一些“卡脖子”问题,把产品价值提上去,是决定其能否从“爆款专业户”晋级为“技术领先者”的关键。二是全球化视野。趁着“渝车出海”的东风,加上港股上市后的国际影响力,赛力斯在海外市场的布局才刚刚开始。

我的看法

聊到最后,个人的感觉是,市场对赛力斯的担忧,无非是怕它过于依赖单一合作伙伴,怕车市价格战拖累利润。这些担忧都对,但也可能忽视了最本质的一点:这家企业已经通过连续盈利和A+H上市,证明了自己具备在残酷竞争中“自我造血”和“长跑”的能力。

股价的短期波动总是扰人心弦,但真正的价值锚点,永远是公司自身的成长逻辑。对于赛力斯而言,当“内部人”(创始团队)和“核心伙伴”(**及产业链)都选择继续深度捆绑、陪跑前行时,我们是不是也应该把目光从担忧抛压,转向它如何在“AI+汽车”的新赛道上,把那些关于移动智能体的想象,真正落地到产品上?

至少从目前看,赛力斯的底仓逻辑,没有变。

精彩评论