周二,在英伟达GTC大会的狂热氛围中,美股存储板块再度爆发。

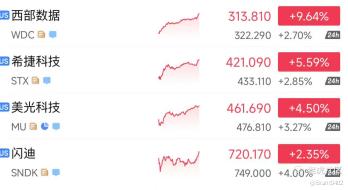

$美光科技(MU)$ 市值首次突破5000亿美元大关,单日劲涨4.50%;

$闪迪(SNDK)$以720.17美元报收,过去一年累计涨幅突破1194%,令人咋舌; $西部数据(WDC)$ 持续刷新历史新高,报收313.81美元,单日涨幅9.64%;希捷(STX)同步走强,涨幅5.59%。

盘后,随着美光财报预期持续升温,整个存储板块的买盘情绪依然高亢。那么问题来了,存储股,为什么能这么涨?还能涨多久?

一、存储股为何能持续狂飙?

1. 供需失衡:一场没有终点的抢货大战

故事的核心,就是供不应求。

AI算力军备竞赛正以前所未有的速度吞噬内存资源。下一代AI芯片平台对高带宽内存(HBM)的需求呈指数级增长,而HBM的生产本身又大量占用DRAM晶圆产能,形成双重挤压——AI抢走了原本供给消费电子(手机、笔记本)的内存产能,使整个供应链陷入结构性短缺。

HPE CEO安东尼奥·内里对此表示:“我们会继续涨价,因为整个行业都会继续涨价。需求远超供给,供应根本不够用。”

希捷高管更是预言内存涨价将成为未来数年的新常态。更关键的是,这场短缺没有快速解药,实质性的供给缓解,市场普遍预计最早要等到2027年。

2. 定价权回归:长期合同锁死供应

过去,内存是典型的大宗商品市场,价格随周期剧烈波动,厂商毫无定价权。但AI改变了游戏规则。

Meta、微软、谷歌、亚马逊等超大规模云厂商正争相与内存厂商签订多年期长期供应协议。核心逻辑只有一个:锁定货源,不惜溢价。

博通CEO在上周的业绩电话会上透露,他已将内存供应锁定至2028年。SK海力士确认,客户愈发倾向于签订长期合同,而非过去普遍的一年期协议。

Meta副总裁在面对HBM供应问题时坦言:我们非常担心HBM供应,但我们认为已为计划中的建设锁定了足够的供给。

美光也表态:客户现在“非常愿意”签订长期协议以锁定供应。

AI架构所需的内存量级,远非消费电子时代可比,供需失衡 × 长约锁货 × AI结构性需求 = 定价权重塑

3. 资本市场验证:机构全面押注

产业面的变化,已在资本市场得到充分定价。瑞银最新研报对三星、SK海力士和美光2026至2030年的平均股本回报率(ROE)给出36%的预测,是过去十年均值15%的2.4倍——内存行业的盈利能力已发生结构性重置,而非周期性反弹。

瑞银当前维持SK海力士“首选买入”、三星和美光“买入”评级。

英伟达本周斥资20亿美元入股一家AI基础设施公司,进一步强化了市场对AI算力长周期投入的预期,拉动整个存储板块情绪走高。英伟达的每一笔投资动向,都被市场视为AI产业链的风向标。

二、周三盘后:美光财报,存储板块的成绩单时刻

美光将于本周三盘后公布最新季度财报。

上季度,美光营收达136.4亿美元,同比增长56.7%,超出分析师预期,EPS与调整后营业利润同样双双超预期,堪称一份亮眼的成绩单。

本季度,市场预计美光营收将同比增长147%,较去年同期38.3%的增速大幅提速。

过去30天内,覆盖美光的分析师普遍维持原有预测未作调整,暗示他们预期公司基本面将保持稳健,不会在财报季前出现重大变化。而实际上,美光也鲜少让华尔街的营收预期落空。

三、瑞银警告:用「营业利润」预判顶点

1. 传统见顶信号已经失灵

在狂欢声中,瑞银泼了一盆冷水。

过去20年,投资者惯用内存合约价格(ASP)的「二阶导数」(即价格加速最快的季度)来预判存储股顶部。但瑞银回顾10次历史顶部后发现,这一指标的准确率仅有50%。在多个典型案例中,ASP加速顶部比股价顶部早出现了整整3至5个季度。提前出手的人,反而踏空了最肥美的涨幅。

2. 新锚点:营业利润是更优领先指标

瑞银提出用「营业利润」替代传统ASP二阶导数。逻辑在于,营业利润不仅涵盖价格变化,还整合了出货量增长与单位成本下降,更接近行业真实经济状况的终值。历史数据显示:过去20年中,90%的情况下股价顶部与营业利润顶部同步或提前到来。

3. 瑞银判断:上行趋势或延续至2027年中

基于营业利润模型,瑞银预测本轮存储行业利润峰值将出现在2027年第三季度。这意味着,存储股的主升浪可能持续至2027年第二季度前后。

但瑞银也坦承:AI驱动的供需结构变化可能使盈利周期愈发难以预测,尤其是HBM持续蚕食DRAM产能的背景下,利润见顶时间本身也可能随时移动。营业利润是重要观测指标,但不是万能解药。

结论

美光市值站上5000亿、闪迪一年十倍、西部数据持续新高——这些数字背后,是整个行业底层逻辑的重写。周三盘后,美光财报将成为这场故事的最新注脚,市场屏息以待。

精彩评论