大多数交易者认为,成功来自于尽可能多地做对交易。但在现实中,最成功的交易系统,都是“为失败而设计”的。

像马克·米勒维尼(Mark Minervini)、尼古拉斯·达尔瓦斯(Nicolas Darvas)和里斯蒂安·库拉马基(Kristjan Qullamaggie)这样的传奇交易员,在设计策略时都会接受大量小亏损,以便捕捉少数但极其巨大的盈利交易。

他们的系统,从一开始就“假设自己会经常犯错”,而正是这一点,让他们最终实现盈利。

然而,大多数交易者却在追求高胜率。他们的逻辑非常简单:赢得越多,就一定赚得越多。但这种想法存在严重缺陷。一次巨大的亏损,往往可以抹去几十次的小盈利。

因此,很多交易者即使大多数时候判断正确,账户最终仍然是亏损的。

高胜率 vs 高盈亏比:两种完全不同的交易者

大多数交易者追求的是:高胜率 = 更多盈利。

听起来很合理,但问题在于,只需要一次大的亏损,就足以抹去此前所有的小盈利。

这就是很多账户“看起来经常赢,但最后却亏钱”的根本原因。

我们来比较两种交易模型。

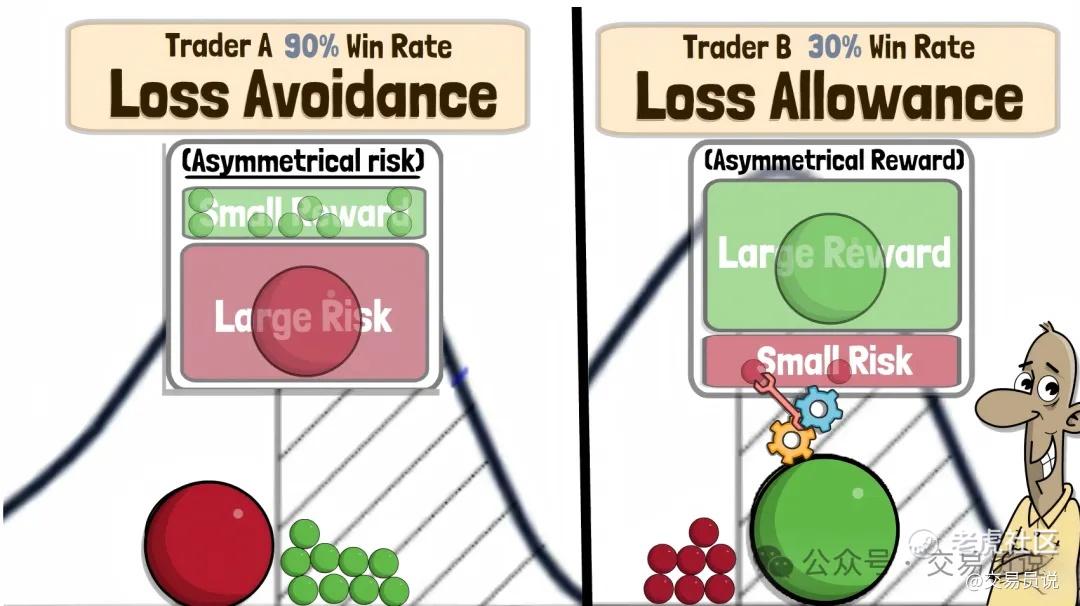

交易者A:90%胜率的交易者

交易者A的目标是达到90%的胜率。为了实现这一目标,他通常会:

✔ 快速获利了结

✔ 给亏损交易更多“回本”的空间

✔ 拖延承认亏损

这种做法会形成一种不对称的风险结构:

✔ 盈利很小

✔ 亏损很大

实际上,交易者A建立的是一种必须避免亏损的系统。因为他每10笔交易最多只能错1次。只要错误多一次,整个系统就会崩溃。

交易者B:30%胜率的交易者

交易者B采用完全相反的理念:

✔ 小而明确的亏损

✔ 大且开放式的盈利

✔ 快速确认亏损

✔ 耐心持有盈利交易

这种方式形成的是一种不对称收益结构:

✔ 小亏损

✔ 大盈利

因此,交易者B即使10笔交易错7笔,依然可以赚钱。在这个系统里,失败本身就是系统的一部分。

为什么允许失败的系统更容易执行

从心理层面来看,当你预期自己大多数时候都会出错时,坚持纪律反而更容易。

当交易者明白亏损是正常现象时,情绪压力就会明显降低。相反,如果一个系统要求你必须持续做对交易,那在心理上会变得非常消耗。

对“犯错”的恐惧,往往会导致交易者:

✔ 过早止盈,只是为了获得“我做对了”的心理确认

✔ 过久持有亏损仓位,希望市场能回到成本价

✔ 增加风险敞口,以避免承认自己的判断错误

这也是为什么许多交易者最终形成一种模式:小盈利 + 大亏损,而造成这种结果的原因,并不一定是分析能力差,而往往是人类心理本身的影响。

不对称收益背后的数学逻辑

让我们用数字来说明这个理论。

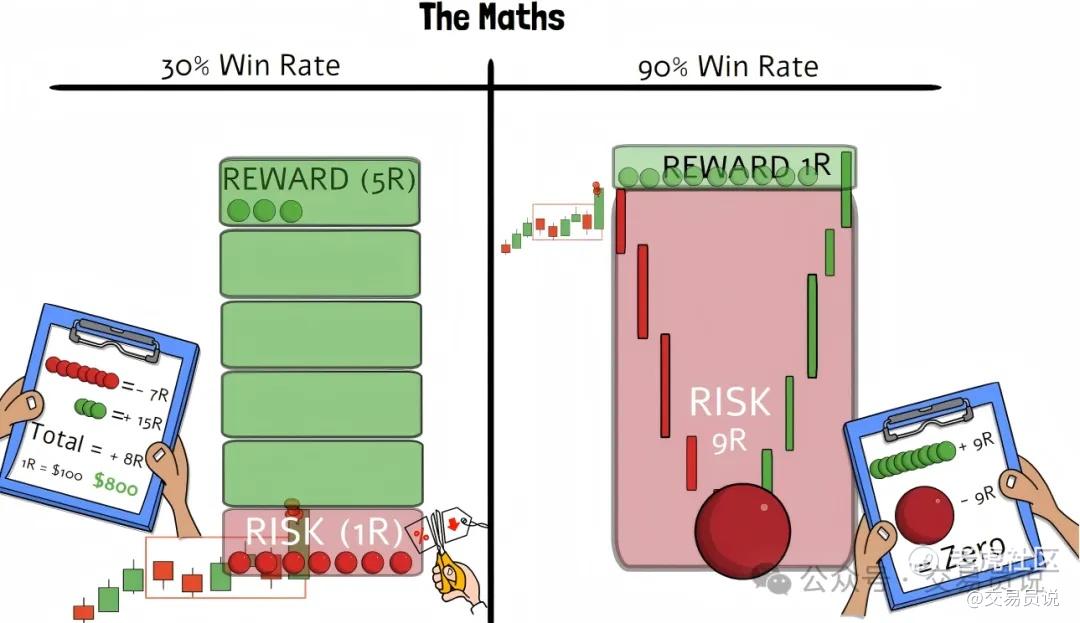

示例:30%胜率 + 大盈利

✔ 假设进行10笔交易:

✔ 7笔亏损交易,每笔 –1R = –7R

✔ 3笔盈利交易,每笔 +5R = +15R

最终结果:净收益:+8R(10笔交易)

如果1R = 100美元,那么即使70%的交易都是亏损的,仍然可以获得800美元利润。

这也是为什么交易界常常会引用一句经典格言(虽然经常被误解):及时止损,让盈利奔跑。

示例:90%胜率 + 隐藏风险

为了实现10笔交易赢9笔,交易者A往往必须承受较大的回撤风险。

假设:

✔ 9笔盈利交易,每笔 +1R = +9R

✔ 1笔亏损交易 –9R = –9R

最终结果:净收益:0(最多只是打平)。如果再多出现一次亏损,整个系统就会迅速进入严重亏损状态。这也是为什么,极高的胜率往往隐藏着巨大的、未被披露的风险。

两个最重要的结论

如果只记住两件事,那就是:

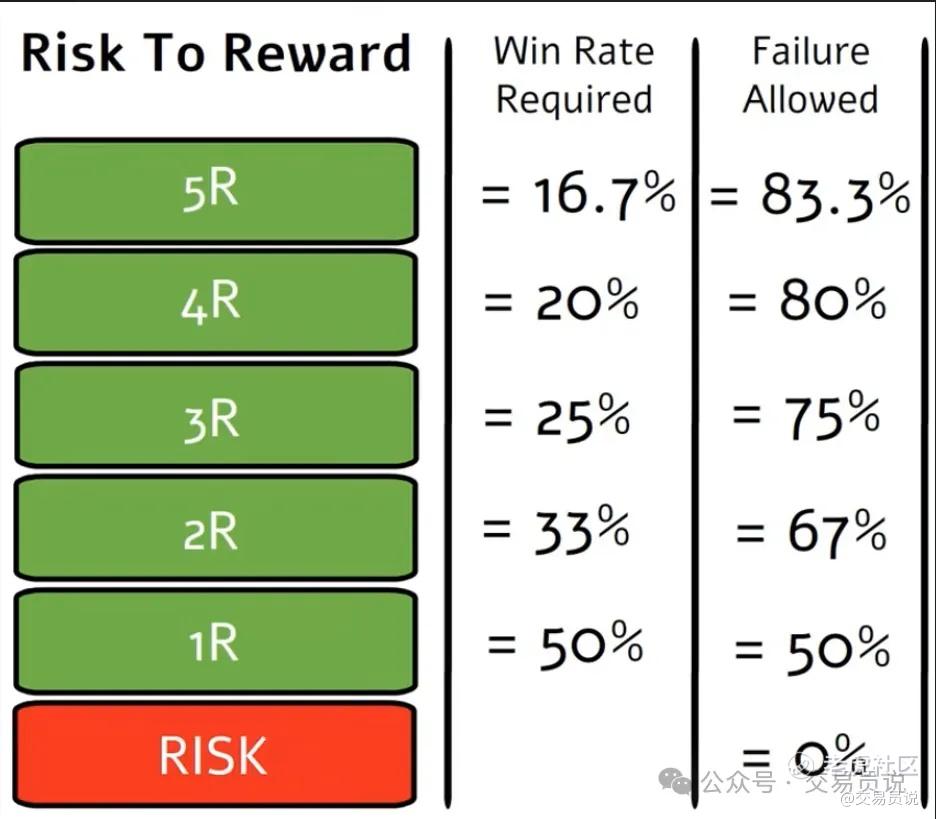

1)胜率并不重要——盈亏比才重要。

2)无法容忍犯错的系统,迟早会崩溃。

当收益相对于风险的比例越高时,系统实现盈利所需要的胜率就会大幅下降。这正是设计一个能够在不确定市场中长期存活的交易系统的关键。

为什么低胜率系统更稳健

一个追求高盈亏比(Reward/Risk)的交易系统通常具备以下特点:

❍ 不需要极高的判断准确率

❍ 能够容忍错误

❍ 降低情绪压力

❍ 更容易保持交易纪律

而低盈亏比的系统则恰恰相反。它们往往需要极高的精准度、强大的情绪控制能力以及几乎完美的执行力。但对于大多数交易者来说,这种状态很难长期维持。

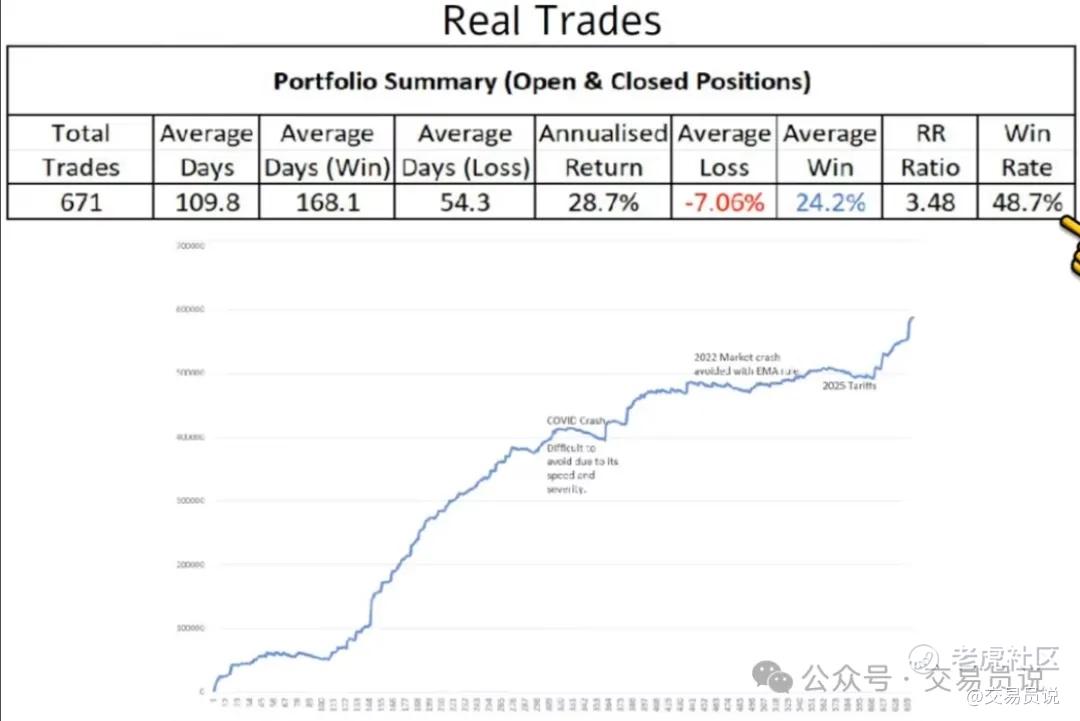

真实交易结果:期望值的实际体现

我们正是应用这种理念:

✍ 平均收益:约3.5R

✍ 胜率:略低于50%

账户资金曲线反映了一个不可避免的事实:即使是最优秀的交易系统,也会经历一段时间的表现不佳。

正期望值之所以能够发挥作用,是因为必须让“大数定律”在足够多的交易中发挥作用。因此,交易纪律是不可妥协的。

找到适合你的交易系统

最终,每个交易者都会面对同一个问题:如何找到一个具有正期望值的交易系统?

答案是,市场上存在无数种有效的方法。真正适合你的系统,取决于你的性格、你的耐心程度和你的生活方式。

在经过多年对交易策略、时间周期以及各种理论的测试之后,我最终选择了周线级别的盘整突破策略。

这种策略具有几个明显优势:

✍ 不对称的收益结构

✍ 清晰可控的风险

✍ 更少的交易决策

✍ 更加被动、更加可持续的交易方式

先控制风险,其次才是追求收益。

总结

人类天生追求“正确”,但金融市场并不是一个拼对错的考场,而更像一个由概率主导的博弈系统。受行为经济学中前景理论的影响,人们对亏损的痛苦远大于盈利的快乐,这使得交易者本能地追求高胜率、害怕止损、抗拒失败。然而市场的运行逻辑恰恰相反——你不需要经常做对,而是要在做对的时候赚得足够多。

因此,优秀交易系统的核心从来不是预测,而是结构设计。真正有效的系统依赖于不对称收益:让亏损始终小且可控,同时让少数盈利尽可能放大。

长期来看,决定系统成败的不是胜率,而是期望值。这也解释了为什么许多顶级交易员即便胜率不高,依然能够实现资金曲线的持续增长——因为他们从一开始,就把“失败”纳入了系统的一部分。

很多交易者都会忽视几个关键事实:

❍ 高胜率往往只是一种幻象

❍ 隐藏的风险才是真正的致命因素

❍ 允许失败的系统更容易执行

❍ 越简单的系统,越容易成功

❍ 只有当你真正坚持执行时,正期望值才有意义

因此,你应该这样设计自己的交易系统,让系统能够在你犯错时依然存活,而不是试图避免犯错。

精彩评论