$华沿机器人(01021)$ $极视角(06636)$ $德适-B(02526)$ $瀚天天成(02726)$ $同仁堂医养(02667)$

哈喽宝子们,我是小新。港股打新回暖期,选对标的=躺赚,选错=踩雷!近期5只新股密集招股,涵盖碳化硅、机器人、中医医养、AI医疗、计算机视觉5大赛道,既有行业龙头,也有潜力黑马,还有四次递表的“执着选手”。

全程无废话、全是干货,每只股票从招股信息、基本面、行业前景、风险点逐一拆解,新手也能快速判断:该冲还是该避,看完直接定决策!

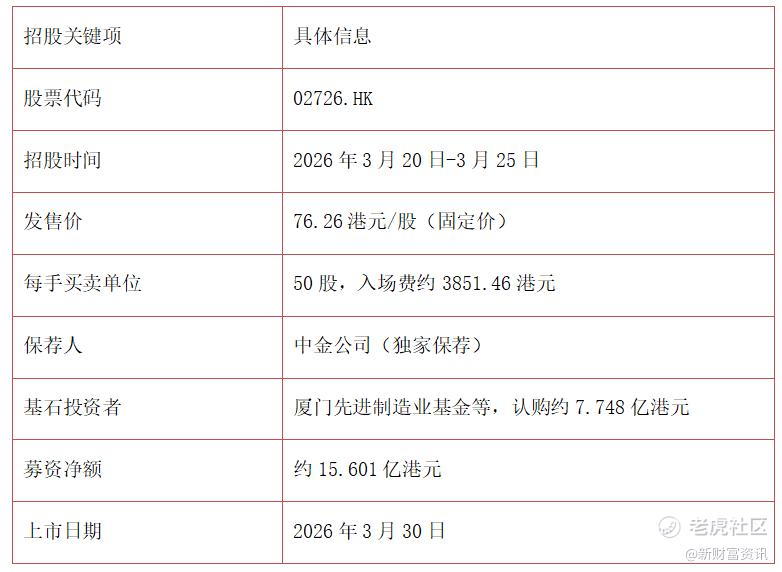

一、瀚天天成 (02726)|碳化硅外延龙头,周期调整下的长期布局标的

1. 核心招股信息

2. 基本面

全球碳化硅(SiC)外延行业龙头,2023年起按年销售片数计,稳居全球第一,2024年市场份额超30%,是全球率先实现8英吋碳化硅外延芯片大批量外供的生产商,也是国内首家实现3、4、6、8英吋产品批量供应的企业。

客户质量极高,全球前五大碳化硅功率器件巨头中4家、前十大中7家都是其客户,2024年累计销售外延芯片超16.4万片,往绩记录期间累计交付超59.97万片。

财务方面,2024年收入9.74亿元、净利润1.65亿元,毛利率34.11%;但受半导体去库存影响,2025年前9月业绩下滑,收入5.35亿元、净利润0.21亿元,毛利率降至25.62%,预计2025年全年净利润大幅下降,四季度可能出现亏损。

3. 行业前景

碳化硅是新能源汽车、充电基建、储能、AI算力中心等领域的核心材料,长期需求明确。当前半导体去库存周期预计2026年下半年结束,属于周期性调整而非结构性恶化,后续随着下游需求复苏,行业将重回高增长轨道。

4. 风险提示

① 半导体行业周期性波动,短期受去库存影响,业绩承压明显;

② 行业价格下行,产品定价面临压力,毛利率持续下滑;

③ 募资主要用于扩产和研发,短期难以体现效益,可能影响短期盈利。

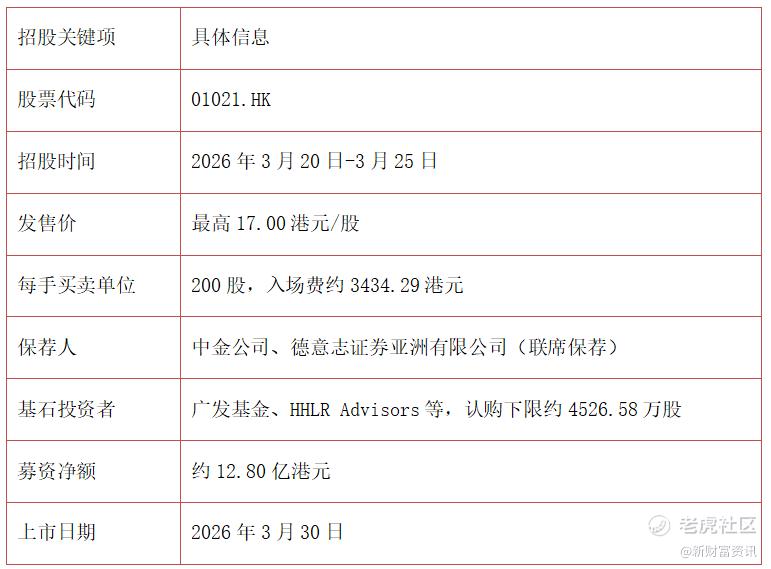

二、华沿机器人 (01021)|协作机器人黑马,有基石加持但短期承压

1. 核心招股信息

2. 基本面

从大族激光孵化而来的协作机器人企业,聚焦工业自动化领域,核心产品为协作机器人及核心运动部件,海外业务覆盖多个国家和地区,核心部件外销、海外业务规模领先。

财务方面:2022-2024年及2025年前三季度,净利润分别约-8336.6万、189.5万、1786.9万、-1558.8万元,经调整净利润分别约-7053.5万、7146.8万、1786.9万、2445.3万元。

3. 行业前景

工业自动化、智能制造是长期风口,协作机器人凭借安全、灵活的优势,在3C、汽车、物流等领域应用场景持续拓宽,行业空间广阔。但赛道参与者较多,尚未形成稳定格局,竞争较为充分。

4. 风险提示

① 2025年前三季度亏损,短期业绩承压,可能影响市场预期;

② 客户集中度高,主要客户订单变化对业绩影响较大;

③ 行业竞争激烈,海外业务可能受地缘政治、贸易政策影响;

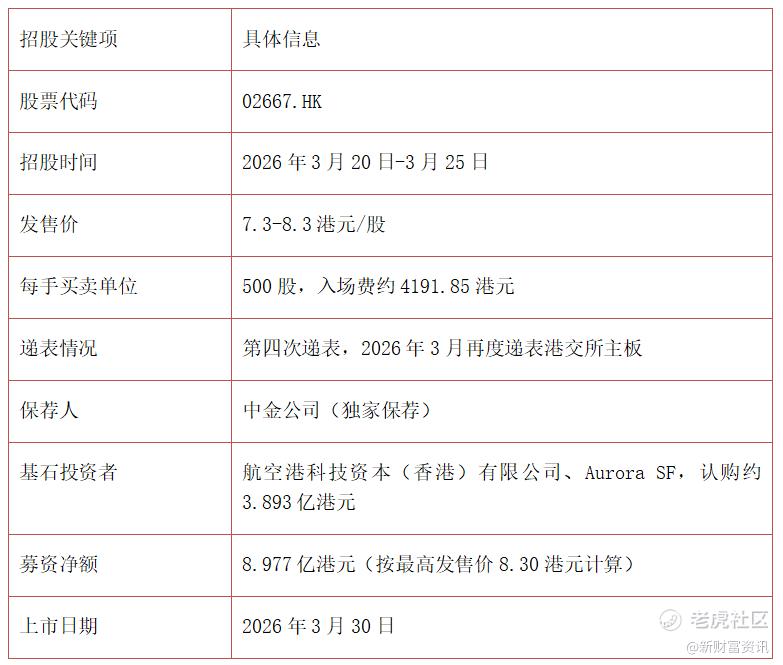

三、同仁堂医养 (02667)|四次递表的中医医养标的,稳健但增长乏力

1. 核心招股信息

2. 基本面

作为非公立中医院龙头,依托同仁堂品牌优势,通过并购扩张实现规模增长,2022-2024年营收从9.11亿元增至11.75亿元,但增速从26.58%骤降至1.91%,增长动能不足;2025年前三季度营收8.58亿元,同比增长3.04%,净利润同比下滑9.76%。

盈利质量存疑,2023-2024年扭亏为盈主要依赖并购标的及非经常性收益,净利润率长期偏低(2025年前三季度仅2.8%);并购带来商誉高企,截至2025年前三季度,商誉占净资产比例达36.4%,远超30%安全线,同时负债率虽回落至46%,仍处于高位,核心资产存在质押情况。

合规问题频发,旗下多家医疗机构因医保报销、定价不当等被罚款超400万元,还存在未缴社保及住房公积金980万元的补缴风险。

3. 行业前景

中医医疗服务受政策支持,2024年市场规模达1万亿元,预计2029年增至1.62万亿元,复合增长率9.9%,“药—医—养”融合是行业趋势,但行业竞争激烈,政策监管趋严,同质化竞争明显。

4. 风险提示

① 四次递表,IPO进程不确定性高,市场信心不足;

② 营收增速疲软,盈利依赖并购和非经常性收益,内生增长不足;

③ 商誉、负债率双高,资产质量承压,存在减值风险;

④ 合规问题频发,可能面临进一步监管处罚,影响经营。

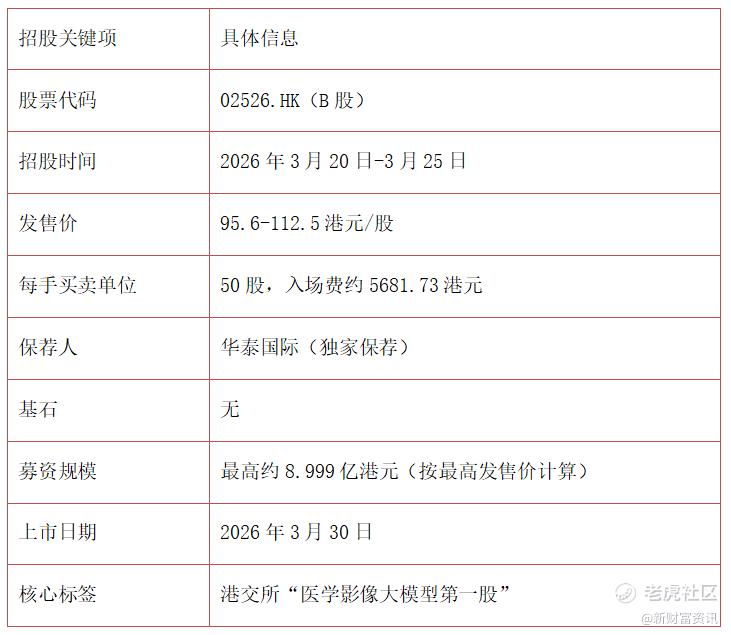

四、德适-B (02526)|港交所AI医疗影像第一股,高增长但仍亏损

1. 核心招股信息

2. 基本面

核心优势在于自主研发的iMedImage®医学影像基座模型(全球首个商业化跨模态医学影像基座模型),千亿级参数规模,可大幅降低专科诊断模型研发门槛,支持19种临床影像模态,覆盖90%以上临床场景。

业绩增长迅猛,2025年前9个月营收1.12亿元,同比激增469.8%,收入结构发生质变,大模型技术许可收入占比达51.4%,成为第一大收入来源,该业务毛利率高达96.5%,带动整体毛利率达75.9%。

市场地位突出,2024年在染色体核型分析领域市占率30.6%,位居全国第一,产品已进入北京协和、复旦大学附属中山医院等顶尖医院;但仍处于亏损状态,2025年前9个月净亏损0.37亿元,虽较上年同期收窄,但尚未实现盈利。

3. 行业前景

AI医疗影像赛道高景气,染色体核型分析行业年复合增长率超50%,随着医疗数字化、智能化推进,AI辅助诊断需求持续提升,医学影像大模型作为核心技术,商业化空间广阔,稀缺性突出。

4. 风险提示

① 仍处于亏损状态,盈利拐点尚未明确,持续研发投入可能加剧亏损;

② 发售价区间跨度大(95.6-112.5港元),估值不确定性高,存在估值泡沫风险;

③ AI医疗技术迭代快,面临国际竞争和技术替代风险;

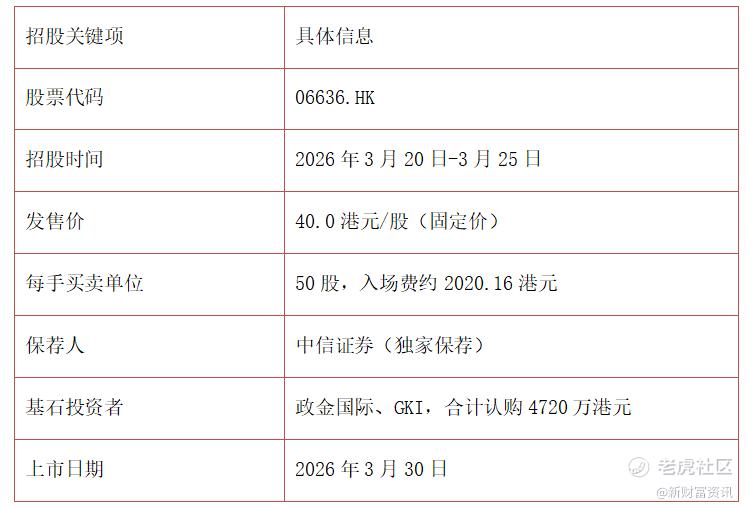

五、极视角 (06636)|计算机视觉解决方案提供商,有基石但业绩波动

1. 核心招股信息

2. 基本面

聚焦企业级计算机视觉解决方案,2024年按收入计,在中国新兴企业级计算机视觉解决方案市场排名第八。核心优势在于算法生态,AI算法商城已展示1517种算法,涵盖100多个行业,包括148种自研算法和1369种联合开发算法,拥有数十万开发者全球社区。

客户基础扎实,累计服务客户超3000名,交付项目超6000个,产品复购率超80%;毛利率持续改善,从2022年30.6%升至2024年40.2%,2025年前9个月进一步升至44.9%。

业绩存在波动,2022-2023年经调整亏损持续收窄,2024年实现经调整盈利2050万元,但2025年前9个月又出现经调整亏损1190万元,盈利稳定性不足。

3. 行业前景

企业级计算机视觉赛道爆发式增长,中国新兴企业级计算机视觉解决方案市场规模预计2024-2029年复合增长率达54.3%,从111亿元增至970亿元,应用场景持续拓宽,行业增长空间巨大。

4. 风险提示

① 业绩波动较大,2025年前三季度再度亏损,盈利稳定性不足;

② 算法研发投入大,技术迭代快,若无法跟上行业节奏,可能被淘汰;

③ 行业竞争激烈,市场份额面临被头部企业挤压的风险;

④ 固定定价发行,若市场情绪转向,可能出现破发风险。

六、综合总结(打新决策指南,直接抄作业)

本次5只新股涵盖5大赛道,质地差异较大,没有“闭眼打”的标的,也并非全是“坑”,结合自身风险承受能力,分3类给出建议,新手直接对照:

1. 优先关注(长期逻辑清晰,确定性较高)

华沿机器人 (01021):协作机器人赛道有前景,基石加持,但短期业绩亏损、客户集中度高,但是这波新股里面基本面和基石情况最优秀的了。可以主打。

极视角 (06636):计算机视觉赛道高增长,算法生态完善、复购率高,但业绩波动大,2025年前三季度再度亏损,固定价发行。结合参与的配售券商的情况,这个票大概率要搞事情,可以打。

2. 谨慎参与(有亮点但风险突出)

✅ 德适-B (02526):港交所AI医疗影像第一股,赛道稀缺、业绩高增长,技术壁垒高,虽仍亏损但亏损收窄,适合风险承受能力高、看好AI医疗赛道的投资者,可以小仓位参与一下,注意控制仓位,规避估值风险。

✅ 瀚天天成 (02726):全球碳化硅外延龙头,客户优质、技术领先,当前业绩下滑是行业周期性所致,长期受益于新能源、储能等下游需求,可以小仓位参与一下。

3. 建议规避(风险大于机会)

❌ 同仁堂医养 (02667):四次递表,IPO不确定性高,营收增长乏力、盈利质量差,商誉和负债率双高,合规问题频发,无论短期还是长期,性价比都不高,建议直接规避。

最后提醒

港股打新核心逻辑:赛道>基本面>估值>市场情绪,当前市场回暖但仍有破发风险,切勿重仓押注单一标的,优先选择赛道稀缺、基本面扎实的标的,控制仓位、分散风险,才是打新盈利的关键。

后续将持续跟踪这5只新股的招股进度、定价调整,有最新动态会第一时间同步,记得关注不迷路~

精彩评论