韩国股市持续承压,KOSPI指数最新跌至约5052点,单日跌幅达4.3%,近一个月累计跌幅接近19%,创下2008年10月来最大单月跌幅,较2月高点回撤超过20%。

从单日表现来看,韩国相关ETF整体承压明显,宽基产品中, $韩国ETF-iShares MSCI(EWY)$ 与 $Franklin FTSE South Korea ETF(FLKR)$ 下跌约3.8%,基本反映大盘跌幅;主动管理的 $Matthews Korea Active ETF(MKOR)$ 跌幅略小至3.13%,表现相对抗跌。防务主题的 $PLUS Korea Defense Industry Index ETF(KDEF)$ 同样回落3.68%,显示避险板块也未能独立走强。杠杆产品波动更为剧烈,三倍做多韩国市场的 $Direxion Daily MSCI South Korea Bull 3x Shares(KORU)$ 单日大跌11.27%,放大了指数下行压力。

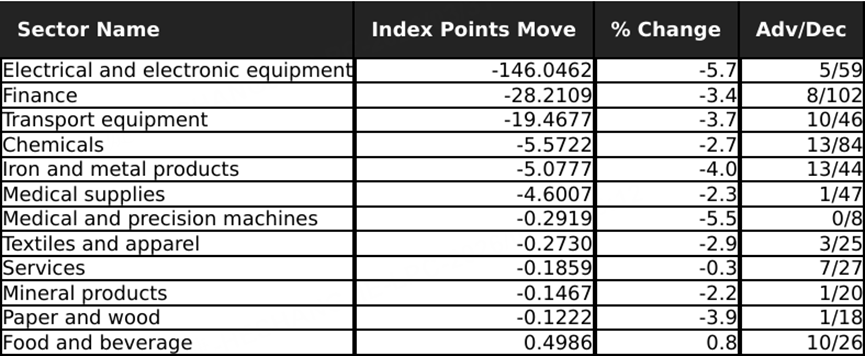

板块上,电子电气设备领跌,半导体权重股成为主要拖累。三星电子单日下跌5.2%,SK海力士跌幅更大,两者权重较高,对指数形成集中压制。同时航空、工业链公司同步走弱,部分个股单日跌幅超过20%,恐慌情绪向更多板块扩散。

过去24小时,中东局势再度升温。3月30日美国方面释放强硬信号,提出若谈判失败将对伊朗能源设施采取进一步行动,并将关键时间窗口指向4月初。市场对霍尔木兹海峡运输安全的担忧明显上升,该海峡承担全球约四分之一海运原油运输,一旦受阻将直接冲击能源供应。

受此影响,油价继续上行,WTI原油在3月31日盘中突破100美元并一度升至106美元上方,短期涨幅迅猛。能源价格的快速抬升不仅推高通胀预期,也直接压缩制造业利润空间,资金风险偏好随之下降,亚洲股市普遍承压。

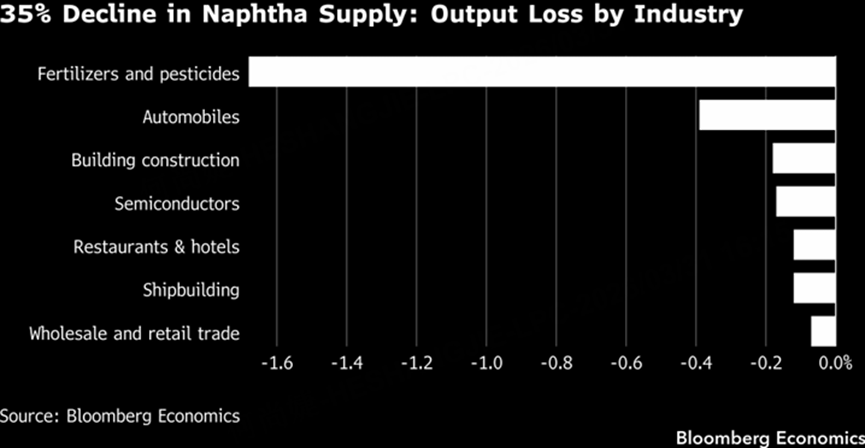

冲击开始向产业链内部传导。石脑油供应因运输受阻出现紧张,韩国对中东依赖度较高,石化企业被迫减产甚至停产,影响进一步扩散至汽车、半导体等行业的原材料与中间品供给,制造业面临成本与供应双重压力。

与此同时,虽然AI芯片需求仍然强劲,半导体产出一度大幅增长,但能源成本上升正在削弱这一支撑。电子零部件与汽车产出已出现回落,产业内部开始出现分化,市场对盈利持续性的预期转弱。现代汽⻋、HD现代重⼯等公司市值本⽉分别下跌30%和20.4%。

面对冲击,韩国政府已推出约26.2万亿韩元补充预算,用于压低燃料成本、稳定供应链,并对石脑油实施出口限制以保障国内供给,同时加大对企业与居民的支持力度。不过政策更多是缓冲作用,短期难以扭转外部冲击。

急跌之后往往会出现技术性反弹,但当前市场仍被油价和地缘局势主导。如果中东风险继续发酵,波动可能维持高位;如果局势出现缓和,超跌修复空间也不小。

精彩评论