近期,思格新能源(上海)股份有限公司(下称:“思格新能源”)更新聆讯后资料集,标志着其已通过港交所上市聆讯,港股IPO进程迈入最终冲刺阶段。说实话,这家公司的招股书我前后翻了不下五遍,但每次看都有新的发现。

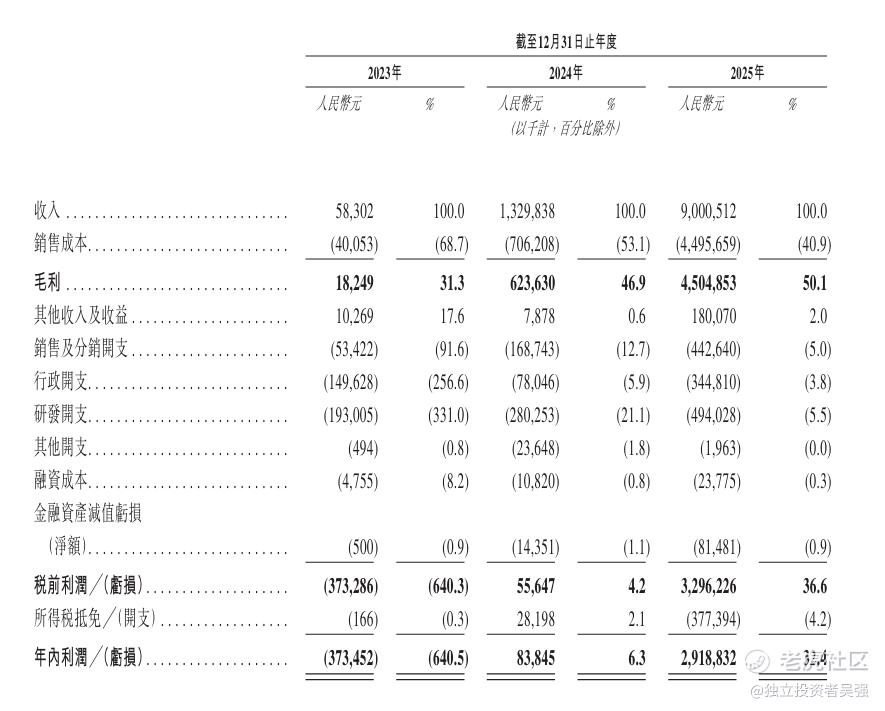

2025年,营收90.01亿元,净利润29.19亿元,毛利率50.1%,看着平平无奇,而仅仅两年前,2023年,这家公司营收还只有5830万元。

从5830万到90.01亿,短短2年时间,营收暴涨154.4倍。这在整个港股IPO市场,乃至整个新能源赛道,都是极其罕见的增速。

我不禁想问:这到底是一次资本的狂欢,还是真价值的释放?

我们不妨仔细看看这家公司的底牌。

**基因的"储能军团"

要说思格新能源的故事,绕不开一个人——许映童。

时间回到2022年,在政策和市场的双重利好作用下,中国储能产业迎来高速发展期,一时间吸引了众多玩家入局。在通信、新能源和AI行业拥有丰富经验的**老将许映童,便是其中之一。

从南京理工大学拿到无线电技术学士学位后,他于1999年加入**工作,担任过**无线杭州研究所所长、**智能光伏业务总裁及**人工智能计算业务总裁等职位。

在**工作的20余年,许映童做出了不少贡献。当**于2010年涉足光伏后,他便开始负责**智能光伏业务,并带领**逆变器业务从零做到全球第一,从这开始便对全球储能市场的用户需求有着远超行业平均水平的理解。

2020年许映童成为**人工智能计算业务总裁。

2022年5月,许映童带着一帮**老兵出来创业,思格新能源就此诞生,分布式储能系统解决方案提供商。

我注意到,除了许映童持股49.28%,公司总裁张先淼也是**11年老将,核心团队几乎都有**背景。高瓴创投持股14.89%,是最大外部股东。这种"**系"创业企业,资本市场向来偏爱。技术底子扎实,市场打法成熟,出海经验丰富。

但我更看重的是,许映童在光伏逆变器领域的战绩——那可是把**送上全球第一宝座的狠角色。思格新能源能不能像当年一样在全球登顶,还是很值得期待的。

用极致产品先进行单点突破

储能行业从来不缺参与者,宁德时代、比亚迪、阳光电源、派能科技等巨头早已完成全产业链布局,行业竞争早已进入白热化阶段。

思格新能源能在短时间内实现突围,核心在于从成立之初就避开了巨头们贴身肉搏的主流赛道,精准锚定了行业内长期被忽视的真实痛点。

他在创业前就发现,随着海外居民用电成本持续上涨,户用光伏+储能的需求持续攀升,但传统储能方案的落地门槛极高。

这一痛点,直接限制了户用储能在海外市场的渗透率提升,也成为行业内多数企业不愿触碰的硬骨头。

思格新能源把解决这一痛点作为核心目标,推出了旗舰产品SigenStor,全球首款AI赋能的五合一可堆叠光储充一体机。

SigenStor是什么?简单来说,就是把光伏逆变器、储能电池、充电桩、能源管理系统全部集成在一个可堆叠的模块化设备里。用户像搭积木一样,5到48度电随意组合,15分钟安装完成,全程不需要专业电工。

我对比了下传统方案,普通户储系统需要分别购买逆变器、电池、安装调试,整个过程可能要几天时间,成本也高得多。

这种"化繁为简"的产品思维,恰恰是**最擅长的打法。当年**手机、**逆变器,无一不是从用户体验痛点切入,把复杂留给后台,把简单留给客户。

按2024年产品出货量计算,思格新能源已成为全球排名第一的可堆叠分布式光储一体机解决方案提供商,市场份额达到28.6%。

提前布局,海外市场的"精准卡位"

根据伍德麦肯兹发布的数据,2025年全球储能新增装机容量达到106GW,同比增长46%,首次突破100GW关口。全球累计储能装机规模接近270GW/630GWh,行业正式进入规模化发展的全新阶段。

2025年亚太地区和欧洲分别实现收入41.30亿元及40.10亿元,占总收入比重分别为45.9%和44.6%;其中澳大利亚市场收入占总收入42.6%。

这里有个细节很有意思。2024年之前,欧洲一直是最大市场,占比超60%。但2025年,亚太反超了。

为什么?因为澳大利亚市场爆了。

去年澳大利亚政府推出"更便宜家用电池计划",居民安装储能电池可以申请补贴。短短三个月,申请量就超过2023年全年。

而思格新能源早在成立之初就把澳大利亚作为核心目标市场,提前完成了所有合规认证。

这种对政策风向的敏锐嗅觉,以及在正确的时间押注正确的市场,体现的正是许映童团队对全球能源市场的深刻理解。

更关键的是,思格新能源避开了国内储能市场的价格战红海,直接在海外高端市场站稳脚跟。2025年毛利率50.1%,净利润29.19亿元,这样的盈利能力在整个储能行业都是顶尖水平。

那么,这到底值不值得关注?

个人认为,思格新能源的价值不仅仅在于一款爆品,也不仅仅在于154倍的营收增速。

它的真正价值在于,重新定义了户用储能的交付标准。

如今国内储能行业长期陷入价格战的内卷困境,多数企业只能通过压低价格换取市场份额,毛利率持续承压。

而思格新能源凭借产品的差异化优势,走高端化路线,无需通过降价换取市场,反而能维持高毛利率,这种盈利能力在整个储能行业都处于顶尖水平。

至于未来,我认为问题不大。业绩已经爆发,合规已经完善,剩下的只是时间问题。

当储能行业从野蛮生长进入精细化运营阶段,像思格新能源这样拥有**基因、极致产品力和全球化视野的企业,或许真的能走出一条不一样的路。

毕竟,许映童已经证明过一次,他能把**逆变器做到全球第一。

这一次,不过是换个赛场,再来一遍。

$思格新能源(上海)股份有限公司(临时代码)(91178)$ $固德威(688390)$ $恒生科技指数(HSTECH)$

精彩评论