新能源赛道,杀来一匹史无前例的超级黑马。

2022年5月才成立,3年时间营收从 5830万干到90亿,翻了整整154倍....

坐稳扶好,享受一下知识流入大脑的感觉。

一、商业模式

主打户用储能一体机SigenStor,堆叠储能机,就是装在别墅屋顶的光伏+储能电池,帮欧洲、澳洲的家庭省电费、赚电费差价。

商业模式简单,踩中了最肥的风口:

-

研发生产端:自研自产光储核心产品,把核心技术和供应链牢牢抓在自己手里(虽然我觉得它技术倒不是很硬核)

-

销售端:完全避开国内储能红海市场,从成立第一天就瞄准海外,在香港、荷兰、澳大利亚、日本、意大利、波兰等国家和地区设立全资子公司,搭建本地销售和售后团队,直接对接海外渠道商和终端客户;

2025年90亿营收,欧洲市场贡献40.1亿,亚太41.3亿,非洲5.54亿,海外占比99%,出海黑马,和国内卷价格战完全走了两条路。

基本面不想说太多,网上都分析烂了。

思格技术不是最牛的,但是这套海外市场的打法,沿袭了**海外的战略,是很牛,很有壁垒的。

二、财务数据

强大到难以用语言形容。

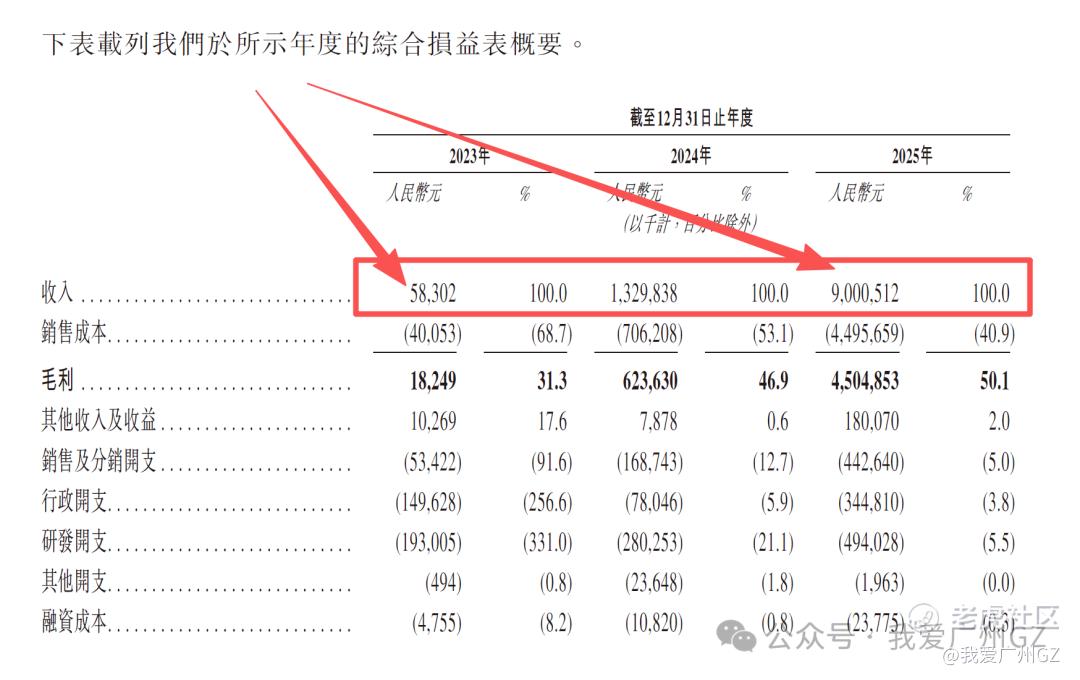

营收:

2023年营收5800万,2024年13.29亿,25年直接营收90亿人民币,翻了154倍....

毛利率:

2023年的31.3%,2025年50.1%,直接起飞

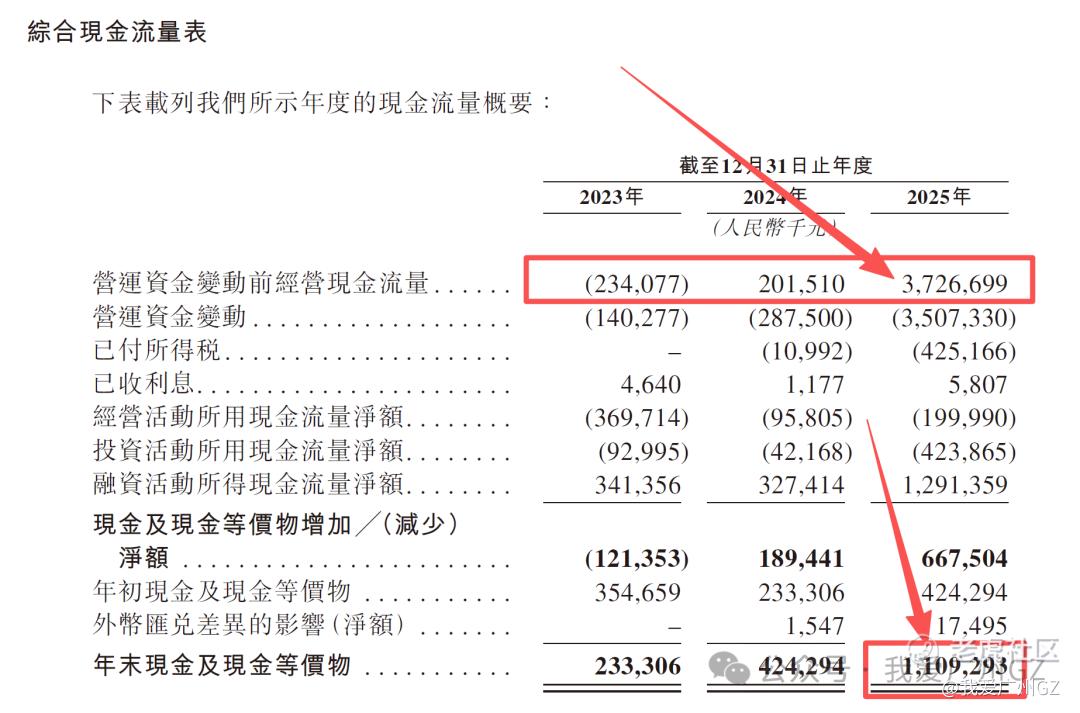

现金流:

现金流健康,除了压货稍有瑕疵,因为澳洲补贴结束前压了一些货,其他没什么大问题。

三、发行结构

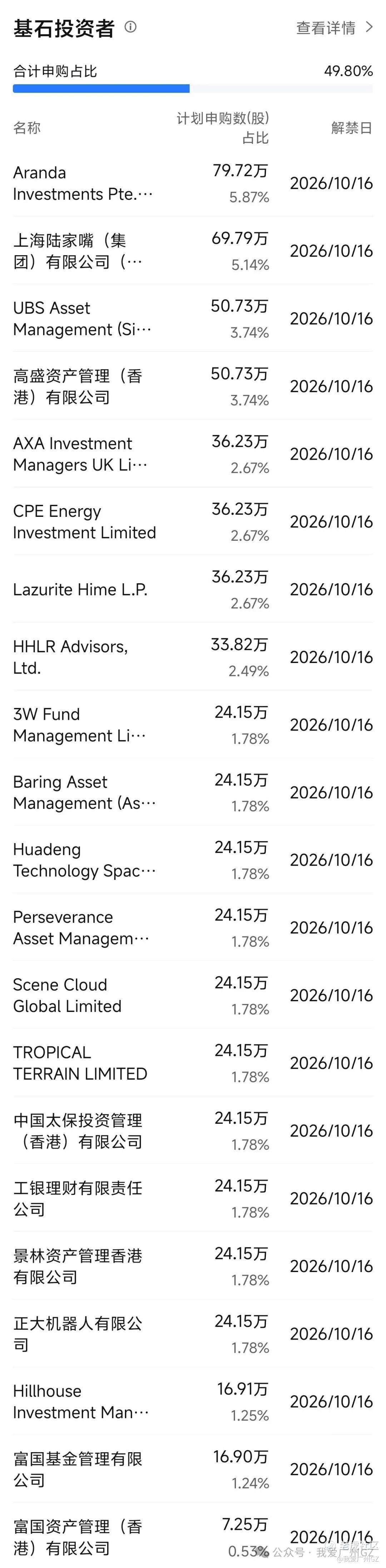

1、基石:

顶级基石包场,近年来港谷最恐怖的基石阵容。

淡马锡(Aranda)、高盛(GSAM)、高瓴(Hillhouse)、瑞银(UBS)、CPE源峰、霸菱(Barings)、中国太保、富国基金、景林资产...

全明星基石阵容,太强大了。

2、手数:

一共13,574手,中不到签,完全中不到。

横向对比下近期IPO的手数:

-

傅里叶 6000手 回拨后24000手

-

铜师傅 7407手

-

华沿机器人 20197手 回拨后80400手

-

德适 15999手

-

翰天天成 42985手

-

同仁堂 21631手

-

极视角 12480手 回拨后50000手

四、估值分析

发行800亿港币=720亿人民币

25年净利润32.3亿人民币(经调整),PE大约22.3x

26年净利润,从26Q1预估,公司的业绩指引,预计50-60亿,PE直接降到11-14x

没什么好说的,原定17-20x的估值,被机构硬生生抢到了22.3x的PE。

思格新能,公司总结:

1、基本面太强了,强到炸裂,基石阵容绝对顶级,散户跟着这种顶级机构喝汤吧。

2、难点在于很难很难中签,甲乙组各6500手,甲组20万人,又是一堆猴子军团来抢,甲组根本打不中思格。

上乙组门槛65W港币,乙组估计2W人左右抢6500手,顶头槌一样抽签,无法稳中,乙头中签率20-40%,打成水。

3、一手32400元,就是故意一手定价定的很高,纯机构票,不想让散户参与,公司坏坏的。

4、中签的都是天之骄子,提前预祝各位!我先去去扶老奶奶过马路啦!

题外话:

思格我参与了基石,要锁6个月,这家公司,中环连基石都抢疯了....希望6月后能思格有好的业绩表现。

精彩评论