歌礼最近又整了个新活。

4月7日,歌礼制药发布自愿公告:口服GLP-1R激动剂ASC30和口服胰淀素受体激动剂ASC39固定剂量复方制剂ASC30_39 FDC进行临床开发,预计将在2026Q3向美国FDA递交IND。

这么早期的事件,事情有趣程度在哪里呢?

不出意外的话,ASC30_39 FDC将成为全球首个进入临床的口服GLP-1/胰淀素复方制剂。

早前诺和诺德全球首款GLP-1激动剂与胰淀素类似物复方制剂CagriSema的三期结果令市场失望,赛道热度有所消退,如今歌礼制药继续加码这个赛道,耐人寻味。

01 全球竞争格局出乎意料

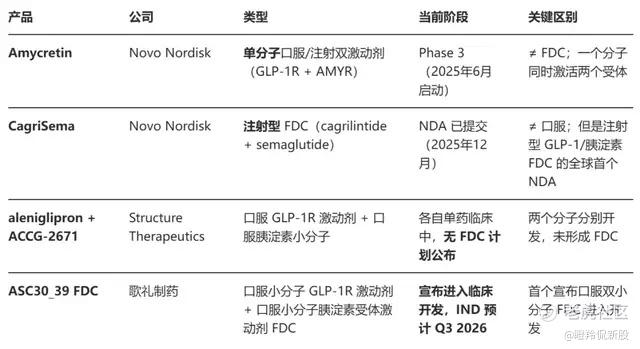

GLP-1和胰淀素的复方、双靶激动剂的全球研发格局几乎是出乎意料的好。

诺和诺德应该是“GLP-1+胰淀素”这一路径最忠实的粉丝,一款复方注射剂CagriSema、一款单分子口服双激动剂(GLP-1R/amylinR)Amycretin都在临床三期阶段。

自诺和诺德CagriSema和Amycretin之后,处于临床早中期的双靶、复方制剂几乎空白,跟进诺和诺德最快是Zealand Pharma的Petrelintide+ 司美格鲁肽联合疗法,但非复方制剂。

如果说未来有可能在口服复方制剂快速跟进歌礼的公司,硕迪生物(GPCR)是最有可能的,目前其口服GLP-1R激动剂Aleniglipron准备进入临床三期,口服小分子胰淀素受体激动剂ACCG-2671刚刚开启临床一期,未来有概率开发FDC。

目前歌礼制药复方制剂ASC30_39 FDC的组合,ASC30准备进入临床三期,而ASC39并未开展临床试验,应该在临床前。

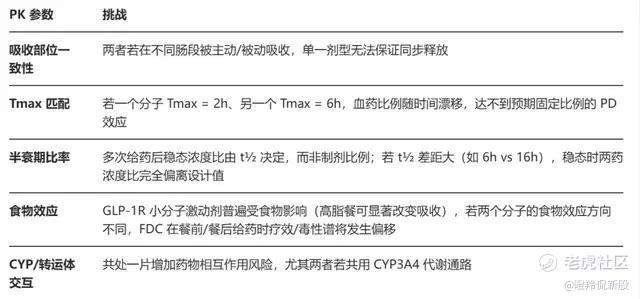

开发FDC的难点在哪里呢?

FDC开发策略本质上是配方决策,原则上拥有口服 GLP-1R 激动剂和口服胰淀素受体激动剂的公司都可以进行开发,但最大难点之一可能是药代动力学(PK)相容性,涵盖吸收部位一致性、血药浓度Tmax、半衰期比率等。

02 Petrelintide、CagriSema低于预期,Novo的Amycretin能饭否?

无论是诺和诺德的CagriSema还是Zealand的Petrelintide展现最新临床数据,并没有达到市场预期,这让胰淀素这个曾经的大热赛道蒙尘。

那么,真的是胰淀素这个靶点的问题吗?

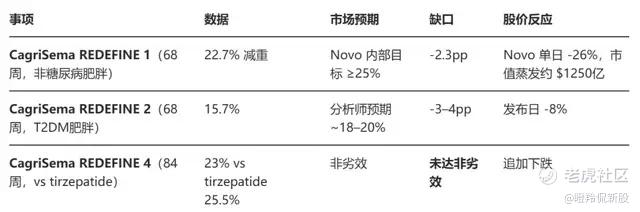

先说CagriSema,在头对头非劣效REDEFINE 4研究数据发布前,诺和预期管理和参照过往的替尔泊肽数据,大家预期锚定点普遍是CagriSema达到25%左右的减重效果(84周),最终只有23%出头,导致试验未达到非劣效结论。

如今看来,很可能是复方制剂策略导致两个药物组合发挥受限。

无论是GLP-1R激动、胰淀素受体激动机制均通过胃排空减慢来实现减重目标,两条通路叠加不可避免发生恶心、呕吐等GI副作用叠buff,REDEFINE 1研究中CagriSema用药达到最高剂量的患者显著低于司美格鲁肽(70.2%)、cagrilintide单药(82.5%),仅有57.3%,这也是CagriSema被认为未达到25%减重疗效的重要原因。

而GLP-1/胰淀素双激动剂Amycretin可以说是诺和诺德唯一一张三期临床逆天改命的王牌,其分别在60mg SC和50mg BID两项二期临床中取得36周减重24.3%、12周减重13.1%,有望成为“最强减重分子”,但安全性值得关注。

Petrelintide问题不仅是Zealand的BIC预期管理翻车,更值得重视的可能是分子效能存在的瓶颈。

早在Petrelintide的1b MAD研究中,高剂量组已经呈现明显的平台效应,4.8 mg组和9.0 mg组患者在16周的减重幅度分别为8.6%、8.3%,减重幅度几乎相同。也正是因为在16周能得到这样的减重幅度结果,也让市场预期在更长随访(如42周)能取得至少15-20%的减重结果。

事实上再二期临床中,尽管42周内体重呈持续下降趋势,但仅从16周的8.6%到42周的10.7%,26周仅额外减重2.1个百分点,体重下降速度明显减缓,接近平台期。

这样的结果,虽然Petrelintide展现出了超级好的安全性,但疗效滑落入第二梯队,单药直接失去了竞争力,未来要靠安全性差异化优势。

这个时候礼来可能就有话说了(脑补):不是胰淀素赛道不行,而是你们菜。

Eloralintide最新公布的二期临床数据显示,9mg组48周减重20.1%(6mg组减重17.6%),并且48周时未达到平台期(意味着有望创造更好的减重效果),是潜在的BIC。

2025年12月Eloralintide已启动首个三期临床ENLIGHTEN-2,同时礼来也在用Eloralintide与替尔泊肽进行联合疗法探索。(想想就有点恐怖)

目前来看,Petrelintide、CagriSema的低于市场预期更可能是复方策略和部分分子本身的问题,胰淀素赛道的想象力仍在。

03 ASC39能行吗?

基于复方策略的特点,两个组成复方的分子除了得“实力过硬”外,从CagriSema的经验也能够汲取到,两条通路的安全性叠加导致的最高剂量达成率和停药率俨然是个重要的问题。

歌礼制药的ASC30在过去已有临床数据中证明了自己,无论是13周经安慰剂调整后的7.7%体重减轻幅度,还是安全性数据中患者较低的呕吐率都展示出其BIC潜质,当然同样需要进一步大三期样本验证。

或许市场更多的疑问可能是,ASC39能行吗?

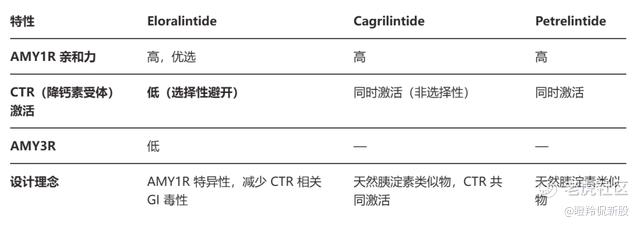

这里必须提到礼来Eloralintide为什么能比诺和诺德cagrilintide和Zealand的Petrelintide做出差异化。

CTR(降钙素受体)激活触发额外的恶心/呕吐GI毒性(独立于 AMY1R 的饱腹机制),限制了有效剂量的可用窗口。Eloralintide通过选择性规避CTR,使患者能耐受更高的AMY1R激动剂量。

ASC39更像是“小分子口服化Eloralintide”,尽管一个是小分子一个是多肽,同样选择了增强AMY1R选择性、同时压低CTR活性的设计方式,从临床前数据(hAMY1R/hCTR)比值看,ASC39的策略是通过小分子药物特性贴近Eloralintide的疗效安全性数据,不追求长效化,立足复方+口服依从性。

Jefferies提供的数据显示,在一项DIO大鼠研究中,ASC39口服剂型的疗效与Eloralintide相当。经校正安慰剂效应后,ASC39和Eloralintide均显示出显著的体重下降效果,分别为6.6%和5.6%。

另外歌礼最新公告也提到,ASC30_39 FDC片在一项头对头犬研究中,关键参数与ASC30和ASC39在各自单药疗法中观察到的一致,初步展示这个复方的PK属性。

结语:如此一来,礼来的Eloralintide未来的三期临床和与替尔泊肽的联用临床可以视为对歌礼ASC30与ASC39联用或复方制剂的先行映射,一旦Eloralintide成药,歌礼的ASC39可能成为BD的香饽饽。

行不行先不说,人家至少先迈出了先行的第一步。 $歌礼制药-B(01672)$ $诺和诺德(NVO)$ $礼来(LLY)$

精彩评论