上周回顾

1. 美股综述

-

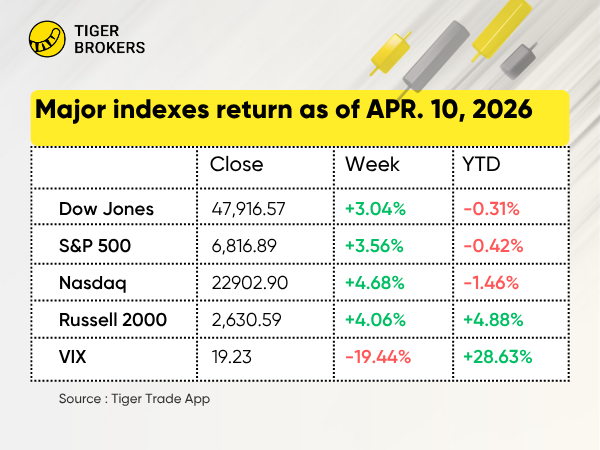

美股大涨——中东紧张局势缓和,油价单周暴跌13%,推动美股主要指数跳涨3-5%。 $标普500(.SPX)$ $道琼斯(.DJI)$ $纳斯达克(.IXIC)$

-

两周反弹——纳指累涨约9%,标普500涨约7%,道指涨约6%,完全收复3月失地。

-

通胀升温——CPI同比达3.3%,远超美联储2%的目标。

-

油价暴跌—— $WTI原油主连 2605(CLmain)$ 跌至约96美元/桶(周跌13%),较3月9日盘中高点119美元大幅回落。

-

黄金反弹—— $黄金主连 2606(GCmain)$ 金价连续第二周上涨至约4,800美元/盎司,收复3月跌幅。

-

GDP下修——四季度GDP增速下修至0.5%(前值为0.7%,初值1.4%)。

-

信心下滑——密歇根大学消费者信心指数4月降至47.6(3月为53.3)。

-

盈利预期下调——Q1标普500盈利增速预期从13.2%下调至12.6%。

2. 美股板块与个股——科技与能源股领涨

$标普500(.SPX)$ 上周上涨3.1%,由科技及半导体板块强势表现带动。半导体板块涨幅显著,ASML及台积电等个股因AI芯片需求旺盛而领涨。能源股则受油价下跌拖累,埃克森美孚及雪佛龙等承压。

-

$亚马逊(AMZN)$ +13.64%——受益于AI及数据中心投资扩张,芯片业务增长强劲。

-

$台积电(TSM)$ +9.31%——AI芯片需求旺盛,叠加汇率利好。

-

$阿斯麦(ASML)$ +12.23%——Q1营收增长预期乐观。

-

$奈飞(NFLX)$ +4.1%——Q1营收预期增长15.82%,受益于新变现策略及广告业务进展。

-

$阿里巴巴(BABA)$ +4.33%——中概科技股受追捧,AI技术进展提振情绪。

-

$Aehr Test Systems(AEHR)$ +58.91%——Q3业绩超预期,市场信心强劲。

-

$雪佛龙(CVX)$ -5.24%——地缘政治缓和后油价下跌拖累。

-

$埃克森美孚(XOM)$ -5.09%——美伊临时停火协议导致油价暴跌。

-

$APPLIED DIGITAL CORP(APLD)$ +6.92%——数据中心服务及AI基础设施需求强劲。

-

$Eos Energy Enterprises Inc.(EOSE)$ +13.08%——运营规模扩张及创纪录出货量获市场认可。

3. 港股市场——恒指大涨3.09%,AI主题引领科技板块狂欢

$恒生指数(HSI)$ 大涨3.09%至25,893.54点, $恒生科技指数(HSTECH)$ 涨3.87%至4,860.26点,受益于地缘政治紧张局势缓和及AI基建需求升温。

板块领涨:资讯科技咨询(+32.6%)、半导体(+15.3%)及系统软件(+16.8%)领涨,受益于AI投资热潮及芯片销售同比大增61.8%。

十大领涨股(五日涨幅):

-

$中国前沿科技集团(01661)$ +179%——小盘科技股投机炒作及AI主题动能。

-

$金活医药集团(01110)$ +97%——流通盘小波动大,集团资产组合重组预期。

-

$理士国际(00842)$ +87%——宣布终止理士能源美国分拆计划,消除海外资产剥离不确定性。

-

$EDA集团控股(02505)$ +84%——年报显示营收同比增长17.58%,全球仓储扩张在欧洲及澳洲初见成效。

-

$兴利(香港)控股(00396)$ +77%——交投稀疏,微盘工业股投机炒作。

-

$大唐西市(00620)$ +73%——文化资产交易平台预期及文化遗产数字化政策支持。

-

$中国国家文化产业(00745)$ +65%——电商及广告业务复苏,影视制作服务动能强劲。

-

$中国新城市(01321)$ +59%——加入香港RWA全球产业联盟创始成员,聚焦区块链资产代币化及跨境东盟合作。

-

$现代中药集团(01643)$ +56%——中药股吸引防御性资金,处方药销售强劲创历史新高。

-

$德适-B(02526)$ +52%——"医疗影像大模型第一股"IPO后持续走强,iMedImage®覆盖19种影像模态,营收同比增长469.8%。

4. 新加坡市场——海峡指数微涨0.85%,科技与地产板块温和反弹

$富时新加坡海峡指数(STI.SI)$ 微涨0.85%至4,989.41点,广告(+20.14%)及半导体设备(+19.17%)板块领涨,中东局势缓和提振区域情绪,但地产敞口限制整体涨幅。

领涨个股:

-

$顶级手套有限公司(BVA.SI)$ +8.51%——从超卖水平反弹,手套需求企稳,生产成本下降。

-

$星狮地产有限公司(TQ5.SI)$ +6.19%——防御性资金轮动至新澳多元化地产。

-

$仁恒置地集团有限公司(Z25.SI)$ +5.79%——中国地产政策放松预期及低基数抄底。

-

$新加坡交易所(S68.SI)$ +5.45%——成交量放大,市场周转率从3月低点回升。

-

$扬子江船业(BS6.SI)$ +4.96%——海运板块反弹及新订单动能。

-

$九天化工(C8R.SI)$ +4.76%——微盘投机,化工供应链调整。

-

$置地控股有限公司(H78.SI)$ +3.72%——中国政策宽松预期及写字楼市场企稳。

-

$凯德投资(9CI.SI)$ +2.92%——零售及酒店复苏,但中国敞口仍有分歧。

-

$城市发展(C09.SI)$ +2.68%——地产板块缓解性上涨及重组预期。

-

$胜科工业(U96.SI)$ +2.07%——印度可再生能源扩张(运营容量6.6GW),分析师维持7.30-7.90新元目标价。

5. 澳洲市场——澳指大涨4.44%,科技与金融股领衔反弹

$标普/澳交所 200指数(XJO.AU)$ 大涨4.44%至8,960.6点,消费电子(+42.45%)及四大行领涨,中东局势缓和及油价周跌13%提振市场风险偏好。

领涨个股:

-

$ASX LTD(ASX.AU)$ +10.05%——成交量放大,市场周转率提升。

-

$NATIONAL AUSTRALIA BANK LTD(NAB.AU)$ +8.21%——高股息银行股轮动,存贷款增长强劲。

-

$VICINITY CENTRES(VCX.AU)$ +8.02%——零售REIT受益于客流恢复。

-

$MACQUARIE TECHNOLOGY GROUP L(MAQ.AU)$ +7.90%——四大部门均实现净利润增长,目标价上看228.95澳元(潜在涨幅17%)。

-

$GOODMAN GROUP(GMG.AU)$ +7.04%——物流及数据中心全球扩张。

-

$ANZ GROUP HOLDINGS LTD(ANZ.AU)$ +6.79%——"ANZ 2030"战略聚焦客户体验,板块整体走强。

-

$WESTPAC BANKING CORPORATION(WBC.AU)$ +6.76%——风险偏好回升,房贷业务稳健,年涨39%。

-

$COMMONWEALTH BANK OF AUSTRALIA(CBA.AU)$ +6.68%——银行股缓解性上涨,年初至今涨11%。

-

$QANTAS AIRWAYS LIMITED(QAN.AU)$ +6.00%——出行需求复苏,国际航线客座率回升。

-

$TREASURY WINE ESTATES LTD(TWE.AU)$ +5.85%——超跌反弹,"TWE Ascent"成本削减计划,市盈率12.7倍具吸引力。

本周展望

1. 宏观因素——关键经济数据

-

地缘政治:美伊伊斯兰堡停火谈判;原油及债券波动持续。

-

IMF:更新全球经济展望,评估中东冲突影响。

-

美国数据:PPI(同比+4.6%预期)、纽约联储制造业指数、费城联储指数、成屋销售、工业生产。

-

欧洲:西班牙、法国、意大利及欧元区3月CPI终值、工业生产、欧央行会议纪要。

-

中国:一季度GDP(+4.9%预期)、零售、工业、固投、3月贸易数据(出口+8%预期)。

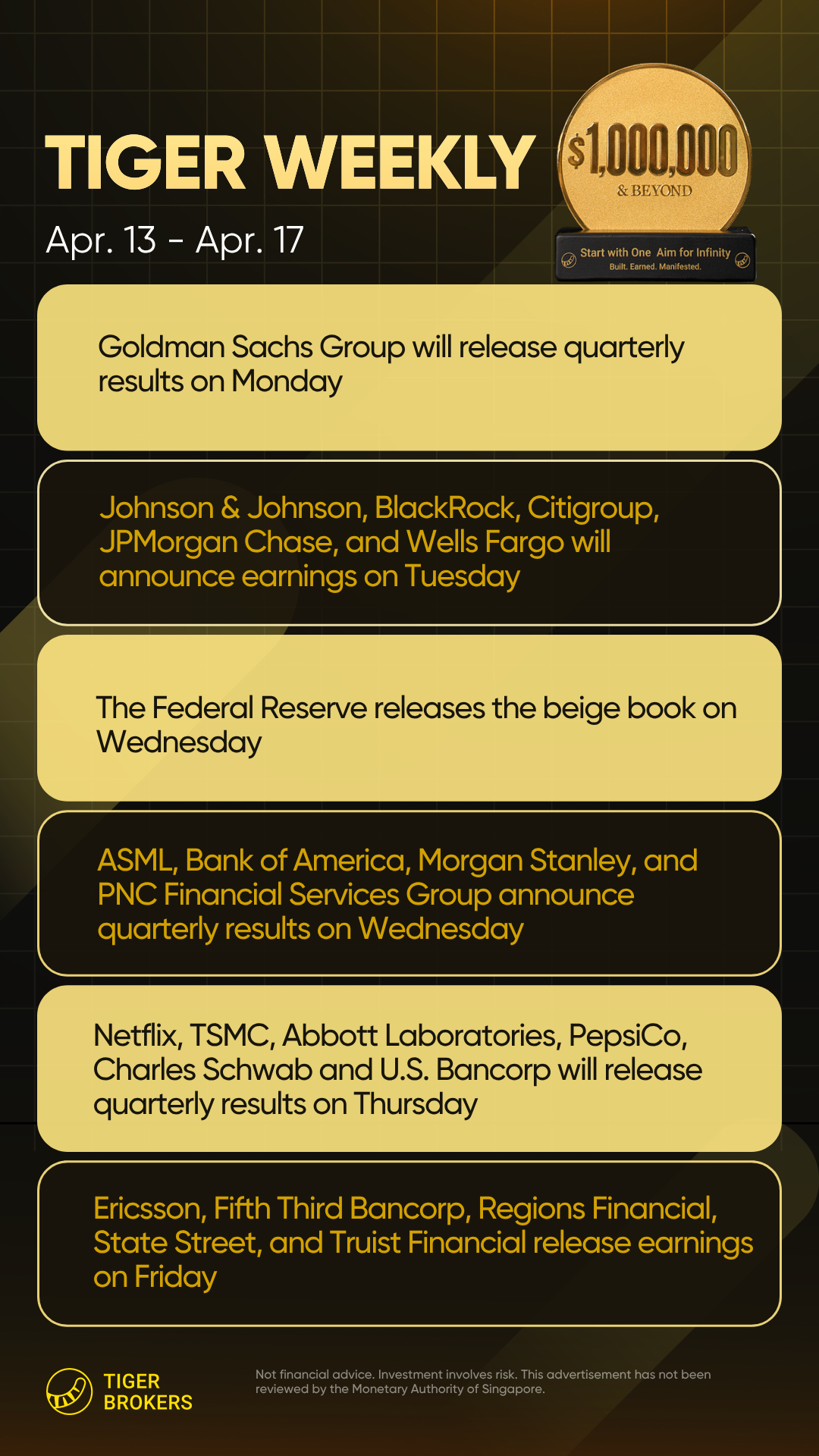

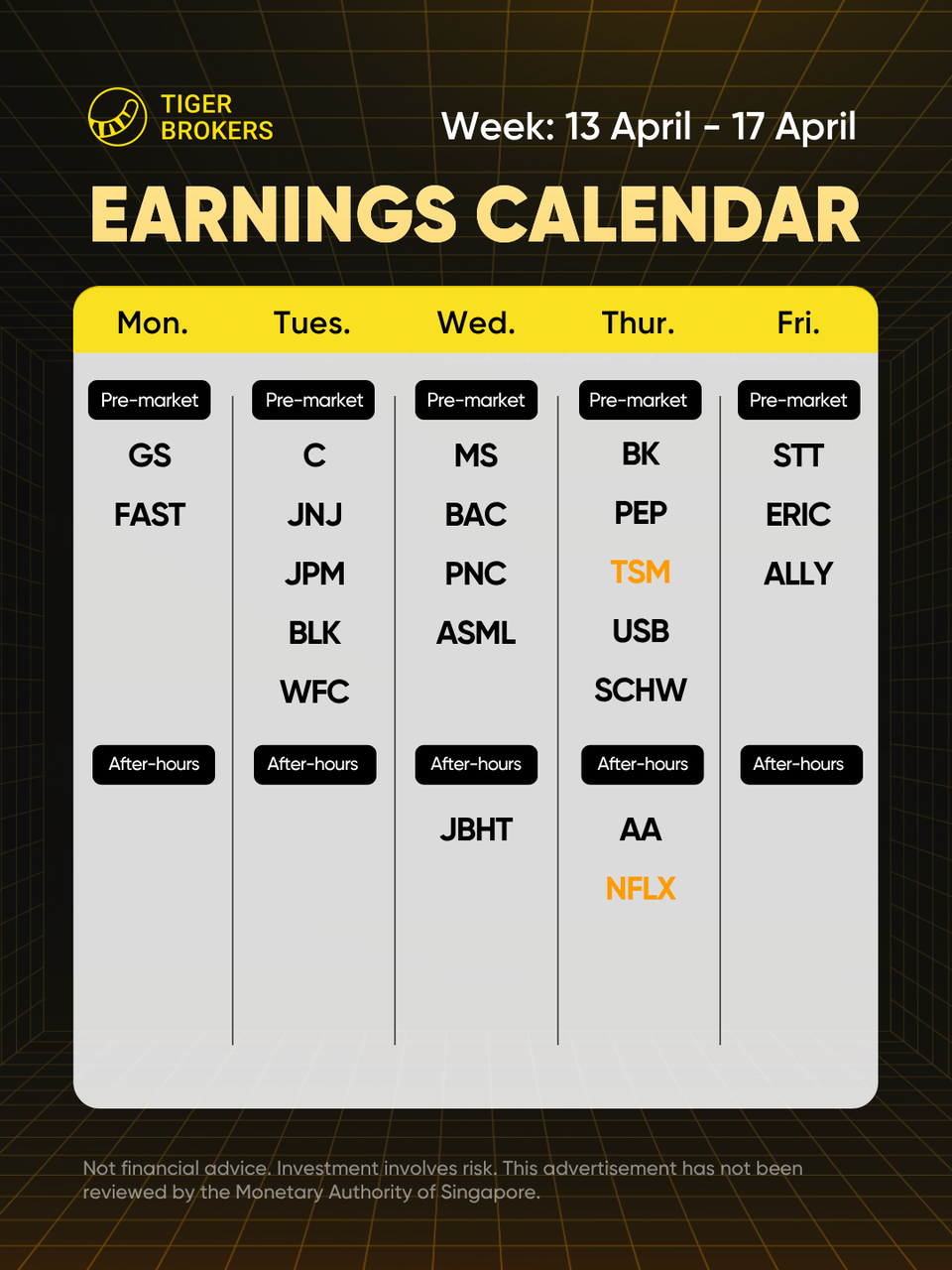

2. 财报焦点:4月13-17日

金融股主导本周财报日程,Q1银行股业绩密集发布,同时关注关键半导体及消费股。

大型银行(周一至周四)

-

周一: $高盛(GS)$ 、 $快扣(FAST)$

-

周二: $摩根大通(JPM)$ 、 $花旗(C)$ 、 $富国银行(WFC)$ 、 $贝莱德(BLK)$ 、 $强生(JNJ)$

-

周三: $摩根士丹利(MS)$ 、 $美国银行(BAC)$ 、 $PNC金融(PNC)$ 、 $阿斯麦(ASML)$

-

周四: $纽约梅隆银行(BK)$ 、 $美国合众银行(USB)$ 、 $嘉信理财(SCHW)$ 、 $道富银行(STT)$

科技及半导体

-

周三: $阿斯麦(ASML)$ ——光刻机需求及AI芯片产能信号。

-

周四: $台积电(TSM)$ ——全球最大晶圆厂,关注AI芯片(HBM/CoWoS)供应限制及资本支出计划;奈飞(NFLX)——订阅增长及广告层变现进展。

工业及消费

-

周三: $JB Hunt运输服务(JBHT)$ ——货运物流晴雨表。

-

周四: $百事可乐(PEP)$ ——定价权及零食饮料销量;美国铝业(AA)——中东供应冲击后铝价走势。

-

周五: $爱立信(ERIC)$ ——5G基建需求。

关注重点:银行净息差压力 vs 投行业务复苏;台积电2026年AI产能资本支出指引;奈飞涨价后订阅增减。

精彩评论