报告日期:2026年4月13日

最近,预测市场平台Polymarket又火了。

据多家媒体报导,在本月初美伊停火相关事件中,数十个新创建帐户在消息落地前突然大额下注,并在结果兑现后迅速获利,引发外界对其是否存在内幕交易的讨论。近年来,以Polymarket为代表的「预测市场」平台,正在成为华尔街和专业投资者办公桌上的新型「情绪温度计」。什么是预测市场?如何看待预测市场给出的信号?投资者可以如何合理利用其资讯进行交易?

什么是预测市场?

简单来说,Polymarket是一个允许用户对未来现实事件(如总统选举、科技发布、比赛赛果)进行「下注」的平台。

玩法非常直观:当你认为某个事件会发生,就花钱买入该事件「为真」的份额。举个例子——「联储局6月减息」这一事件的目前市场价格是0.8美分(0.008美元),你花0.8美分买入一股「真」;等到6月,如果联储局真的减息了,你手里这股「真」就兑付为1美元,净赚0.992美元;若未减息,你的0.8美分本金则全部亏损。份额的价格,就是市场对这件事发生的概率定价。

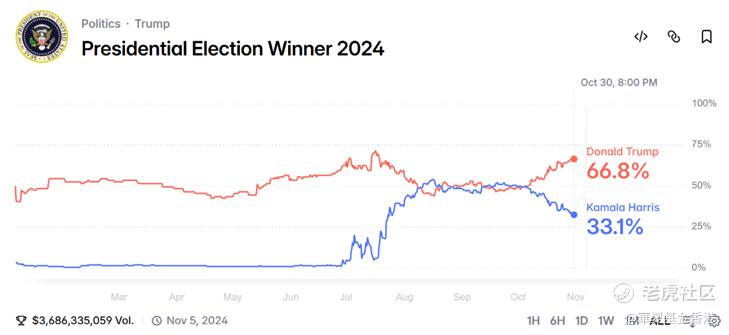

历史上的「神预言」——2024年美国大选

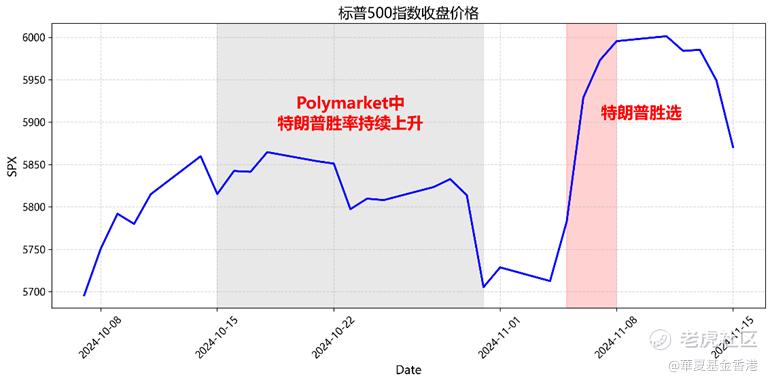

真正让Polymarket一战成名的,是选举结果出炉前最后几周的「抢跑」。当时多份传统民调仍将选情描述为势均力敌,但到2024年10月中下旬,Polymarket上的资金已经把特朗普的胜率推高至约60%,明显拉开与贺锦丽的差距。最终,平台提前给出的方向与大选结果完全一致,这也因此被市场视为预测市场优于传统民调的代表案例。

如何看待预测市场给出的信号?

相比传统大盘,预测市场更多聚焦于某一特定的宏观事件,噪音更小,更能反应市场对某一事件的看法与情绪;

相比传统民调,预测市场需要投资者用真金白银来做判断,这直接隔绝了大部分的情绪噪音,并且促使预测市场更快速、更准确地反应即时市场真实情绪。

然而,我们不能简单地将其视作绝对准确的「市场前瞻」,毕竟市场上真正的内幕交易和抢跑资讯非常有限且难以分辨。更为关键的是,解读预测信号绝不能脱离市场体量:在投资额较小、流动性不足的盘口中,赔率较易被少数巨额资金扭曲甚至操纵。因此,预测市场是较佳的宏观情绪观测器,但在应用其信号时,需要结合资金规模进行理性审视。

投资者如何利用预测市场辅助交易?

作为普通投资者,我们可以将预测市场平台作为免费的数据源,提前捕捉市场动态,寻找合理的投资和对冲机会:

1. 根据宏观事件概率,提前布局相关资产

预测市场最大的价值,不在于告诉你「大盘明天涨还是跌」,而在于更早反映某类宏观事件发生的概率变化,例如大选结果、关税政策、衰退风险或减息预期。当这些概率持续朝某一方向偏移时,投资者就可以提前梳理哪些资产最可能受益或受损,并围绕这些方向进行布局,而不是等到主流叙事、机构研报和市场共识完全形成后再被动追价。

2. 宏观风险的前瞻性对冲

将预测市场作为宏观经济的「警报器」。例如,当你持仓大量对利率敏感的中小型股指(如罗素2000相关标的)或创新药板块时,可以日常盯盘预测市场上的「减息概率」。一旦发现该概率在无重大新闻发生时突然拐头暴跌,便可考虑减仓或买入看跌期权进行避险。

风险提示:群体智慧也会失灵

尽管预测市场是一个值得重视的观察窗口,但它并不构成稳定可靠的单一交易依据:

1. 传导偏差: 即便预测市场先反映了事件概率变化,相关资产也未必会立刻、准确地完成重定价,过程中常常会受到仓位、流动性与短期噪音干扰。

2. 巨鲸操纵: 在一些交易深度不足的特定话题中,资金雄厚的「巨鲸」可能会透过砸盘或拉盘故意制造赔率假象,从而引导大众情绪。

3. 情绪传播: 预测市场本质上依然是人的集合,当宏观恐慌情绪蔓延时,它同样也可能会出现非理性的超卖或超买。

因此,预测市场的「精准预言」不是「交易答案」,真正的投资决策仍需要回到事实、逻辑与风险控制。

【相关产品关注】

华夏纳斯达克100 ETF (3086 HK)——香港交易时段一键追踪纳斯达克100指数

华夏纳斯达克100指数杠反产品:

– 华夏纳斯达克100指数每日反向(-2x)产品 (7522 HK)

– 华夏纳斯达克100指数每日杠杆(2x)产品 (7261 HK)

◦ 在短期内增强潜在每日回报和提供对冲机会

◦ 亚洲时区便捷配置美股

$特斯拉(TSLA)$ $英伟达(NVDA)$ $闪迪(SNDK)$

关于华夏纳斯达克 100 ETF产品的重要事项

投资涉及风险,包括损失本金。过往表现并不代表未来业绩。投资华夏纳斯达克 100 ETF (「本基金」)前,投资者应参阅基金章程,包括细阅风险因素。阁下不应仅依赖本资料作出投资决定。请注意:

• 本基金旨在提供在扣除费用及开支之前尽量贴近纳斯达克–100 指数表现的投资业绩。为实现投资目标,本基金具有在美国及纳斯达克市场集中投资的风险。集中投资比多样化的投资面临的波动为大,本基金可能受美国不利的情况影响而导致价值波动。

• 当纳斯达克股票市场的开放时间正值基金单位没有报价之时,本基金投资组合内证券的价值在投资者不能买卖基金单位的日子可能有变动。

• 相对于每基金单位的资产净值,本基金的交易价格可能有显著的溢价或折让。

• 本基金面临跟踪误差风险。

• 本基金面临与金融衍生工具相关的风险,包括对手方/信贷风险、流通性风险、估值风险、波动性风险及场外交易风险。

• 本基金须承受外汇风险。

• 如果基金单位于不同柜台之间的跨柜台转移暂停和/或经纪和中央结算系统参与者提供的服务水平有任何限制,基金单位持有人只能在一个柜台交易他们的基金单位,这可能会限制或延迟了投资者的交易。

• 由于市场流动性、每个柜台的市场供应和需求以及港元与美元之间的汇率波动等不同因素,每个柜台交易的基金单位市场价格可能会大幅偏离。

• 上市和非上市类别遵循不同的定价和交易安排。由于费用和成本不同,每个类别的每单位资产净值可能会有所不同。

• 上市类别基金单位以当日市场价格在二级市场进行交易,而非上市类别基金单位则通过中介机构根据交易日结束的日终资产净值出售。非上市类别的投资者可以按资产净值赎回其单位,而二级市场上市类别的投资者只能按现行市场价格卖出,并且可能必须以大幅折价退出本基金。非上市类别的投资者与上市类别的投资者相比可能处于优势或劣势。

• 本基金可能酌情从本基金的资本中或实际从资本中支付股息。从资本中或实际从资本中支付分派金额,相当于退还或提取基金份额持有人部分原有之投资或任何归属于该原有投资的资本收益。任何该等分派可导致基金的每单位资产净值即时减少。

华夏纳斯达克100指数每日反向(-2x)产品(「产品」)旨在提供在扣除费用及支出之前尽量贴近NASDAQ-100 指数(「指数」)每日两倍反向表现(-2x)的每日投资业绩。产品与传统的交易所买卖基金不同。产品并非为持有超过一日而设,因为此产品超过一日期间的表现可能偏离于指数在同一期间的两倍反向表现而且可能并不相关。此产品是为进行短期买卖或对冲而设计的,不宜作长期投资。此产品是一项衍生工具产品,其目标投资者只限于成熟掌握投资及以买卖为主、明白寻求每日两倍反向业绩的潜在后果及有关风险并且每日经常监控其持仓表现的投资者。

投资涉及风险,包括损失本金。过往表现并不代表未来业绩。产品的价值可能会非常波动,并可能于短时间内大幅下跌,阁下亦可能损失全数投资金额。投资者于作出投资决定前,应参阅章程及产品资料概要,包括细阅风险因素。阁下不应仅依赖本资料作出投资决定。请注意:

• 产品将利用杠杆效应达到相等于指数回报负两倍(-2x) 的每日回报。不论是收益和亏损都会倍增。投资于产品的损失风险在若干情况下(包括牛市)将远超过不运用杠杆的基金。

• 本产品并非为持有超过一日而设,因为产品超过一日期间的表现无论在数额及可能方向上都很可能与指数在同一期间的两倍反向表现不同(例如损失可能超出指数增幅的负两倍)。

• 投资于本产品有别于持有短仓。由于进行重新调整,本产品的回报概况与短仓并不相同。

• 本产品的风险投资结果与传统投资基金相反。若指数的价值长期上升,本产品很可能丧失其大部分或全部价值。

• 投资于期货合约涉及特定风险,例如高波动性、杠杆作用、转仓及保证金风险。相关参考资产与期货合约的价值之间可能有不完全的相关性。期货买卖账户一般具有极高的杠杆作用。因此,E-mini NASDAQ 100 期货相对轻微的价格变动,亦可能对产品造成按比例而言较大的影响及巨额损失。

• 本产品跟踪指数的每日两倍反向(-2x)表现。如指数的相关证券增值,可能对本产品的表现有被放大的负面影响。

• 概不能保证产品能每日重新调整其投资组合以达到其投资目标。市场干扰、监管限制或极端的市场波动性都可能对产品重新调整其投资组合的能力造成不利的影响。

• 产品面临与E-mini NASDAQ 100期货相关的流动性风险。此外,产品的重新调整活动一般在NASDAQ交易结束时或前后,以便尽量减低跟踪偏离度。

• 产品通常于 NASDAQ 收市时或前后重新调整。因此,投资时间不足整个交易日的投资者,其回报一般会大于或小于指数反向投资比率。

• 产品每日重新调整投资组合会令其涉及的交易宗数较传统交易所买卖基金为多。较多交易宗数会增加经纪佣金及其他交易费用。

• 由于跟踪技术行业公司的反向表现加上集中于较其他市场可能更为波动的美国市场,产品承受集中风险。故产品价值可能较基础较广的基金更为波动。

• 产品或会承受跟踪误差风险。跟踪误差风险可能因所采用的投资策略、高投资组合周转率、市场流通性及费用及支出造成,而产品表现与指数每日两倍反向 (-2x) 表现的相关性会减低。概不能保证任何时候 (包括在日内) 都能确切或完全复制指数的两倍反向表现。

• 分派(如有)将以美元作出。倘单位持有人并无美元账户,单位持有人可能需承担将该等股息由美元转换为港元或任何其他货币的相关费用及收费。

• 产品是以被动方式管理,由于产品的内在投资性质,基金经理不会有酌情权以适应市场变化。在指数向不利方向移动时(即倘其上升),产品的价值将会减少。

• NASDAQ的每日价格限额与E-mini NASDAQ 100 期货的每日价格限额不同。因此,倘指数的每日价格变动大于E-mini NASDAQ 100 期货的价格限额,产品未必能达到其投资目标。

• 由于CME可能于产品的单位并无价格的日子开放,产品投资组合的E-mini NASDAQ 100 期货价值,或与该等期货合约挂钩的指数的成分股的价值可能会在投资者不能买入或沽出产品的单位的日子里有变动。CME与联交所的交易时段不同可能增加单位价格对其资产净值的溢价╱折让水平。NASDAQ与CME的交易时段不同。指数成分股的买卖交收早于E-mini NASDAQ 100 期货,因此在指数成分股并无交易时,E-mini NASDAQ 100期货可能仍有价格波动。

• 单位在联交所的成交价受诸如单位的供求等市场因素带动。因此,单位可能以资产净值的大幅溢价或折价买卖。

关于华夏纳斯达克100指数每日杠杆(2x)产品的重要事项

这是一个杠杆产品,与传统的交易所买卖基金不同,因为这产品寻求相对于指数而且只限于每日的杠杆投资业绩。此产品并非为持有超过一日而设,因为此产品超过一日期间的表现可能偏离于指数在同一期间的杠杆表现而且可能并不相关。此产品是为进行短期买卖或对冲而设计的,不宜作长期投资。此产品的目标投资者只限于成熟掌握投资及以买卖为主、明白寻求每日杠杆业绩的潜在后果及有关风险并且每日经常监控其持仓表现的投资者。

投资涉及风险,过往表现并不代表未来业绩。产品的价值可能会非常波动,并可能于短时间内大幅下跌,阁下亦可能损失全数投资金额。投资者于作出投资决定前,应参阅章程及产品资料概要,包括细阅风险因素。阁下不应仅依赖本资料作出投资决定。并特别留意以下各项:

• 产品的目的是提供在扣除费用及支出之前尽量贴近指数每日表现两倍(2x)的每日投资业绩。本产品不会寻求在超过一日的期间达到其既定的投资目标。

• 本产品是一项衍生工具产品,并不适合所有投资者。概不能保证一定可付还本金。单位持有人投资于本产品或会蒙受巨额或全盘损失。

• 本产品并非为持有超过一日而设,因为产品超过一日期间的表现无论在数额及可能方向上都很可能与指数在同一期间的杠杆表现不同(例如损失可能超出指数跌幅的两倍)。

• 投资于期货合约涉及特定风险,例如高波动性、杠杆作用、转仓及保证金风险。相关参考资产与期货合约的价值之间可能有不完全的相关性,或会阻碍产品达到其投资目标。本产品可能在期货合约即将到期下,因向前转仓的费用而受到不利影响。期货买卖账户一般具有极高的杠杆作用。因此,期货合约相对轻微的价格变动,亦可能对本产品造成按比例而言较大的影响及巨额损失。

• 本产品将利用杠杆达到相等于指数回报两倍(2x)的每日回报。如指数相关证券的价值减少,产品使用2倍杠杆因子将触发产品资产净值与指数相比加速减少。收益及亏损均将被增加。在若干情况下(包括熊市),单位持有人可能就该等投资面临极低回报或零回报,或甚至蒙受全盘损失。

• 概不能保证本产品能每日重新调整其投资组合以达到其投资目标。市场干扰、监管限制或极端的市场波动性都可能对本产品重新调整其投资组合的能力造成不利的影响。

• 本产品面临与期货合约挂钩的流动资金风险。此外,本产品的重新调整活动一般在NASDAQ收市时或左右进行,以便尽量减低跟踪差异度。为此,产品在较短的时间间隔内可能更受市况影响,承受更大的流动性风险。

• 本产品通常于NASDAQ收市时或左右重新调整。因此,投资时间不足整个交易日的投资者,其回报一般会大于或小于指数两倍(2x)杠杆投资比率,视乎从一个交易日结束时起直至购入之时为止的指数走势而定。

• 本产品每日重新调整投资组合会令其涉及的交易宗数较传统交易所买卖基金为多。较多交易宗数会增加经纪佣金及其他交易费用。

• 本产品对股本证券的投资受到一般市场风险的影响。

• 由于跟踪技术行业公司的杠杆表现加上集中于较其他市场可能更为波动的美国市场,产品承受集中风险。故产品价值可能较基础较广的基金更为波动。

• 产品或会承受跟踪误差风险。跟踪误差风险可能因所采用的投资策略、高投资组合周转率、市场流通性及费用及支出造成,而产品表现与指数每日两倍 (2x) 表现的相关性会减低。概不能保证任何时候 (包括在日内) 都能确切或完全复制指数的两倍表现。

• 分派(如有)将以美元作出。倘单位持有人并无美元账户,单位持有人可能需承担将该等股息由美元转换为港元或任何其他货币的相关费用及收费。

• 本产品是以被动方式管理,因此基金经理不会由于本产品的内在投资性质而有酌情权适应市场变化。指数下跌预期会导致产品价值减少。

• NASDAQ的每日价格限额(当一天中S&P 500指数的价格下跌20%则会触发)与期货合约的每日价格限额不同。因此,倘指数的每日价格变动大于期货合约的价格限额,则在期货合约无法交付超出其价格限额的回报时,本产品未必能达到其投资目标。

• 由于CME可能于产品的单位并无价格的日子开放,本产品投资组合的期货合约价值,或与该等期货合约挂钩的指数的成分股的价值可能会在投资者不能买入或沽出产品的单位的日子里有变动。CME与联交所的交易时段不同可能增加单位价格对其资产净值的溢价╱折让水平。NASDAQ与CME的交易时段不同。指数成分股的买卖交收早于期货合约,因此在指数成分股并无交易时,期货合约可能仍有价格波动。单位在联交所的成交价受诸如单位的供求等市场因素带动。因此,单位可能以资产净值的大幅溢价或折价买卖。

新闻来源:

无线新闻,2026年4月10日。https://news.tvb.com/tc/world/69d8d8b24a71c3f57afe0166/国际-据报美伊停火前预测市场平台至少50个神秘帐户精准下注-大赚数十万美元

投资涉及风险,包括可能损失本金。本文所载的任何预测、展望或意见仅供阁下参考,并不保证实现。本文件所载资讯反映截至发布日之市场情况与我方观点,如有变更,恕不另行通知。本资料之发行人为华夏基金(香港)有限公司。此资料并未被香港证券及期货事务监察委员会所审阅。有关所提及基金的全部详情及风险,请参阅我司的官方网站和招募说明书。

精彩评论