来源丨招股书、**大数据

招股书丨点击文末“阅读原文”

2026年4月10日,宝丰堂第2次向港交所递交招股书,拟在香港主板上市,独家保荐人为招商证券国际。公司曾于2025年9月30日向港交所递交招股书。

公司是等离子处理设备制造商,2024年收入1.5亿元,净利润0.39亿元,毛利率49.96%;2025年收入1.76亿元,净利润0.37亿元,毛利率55.95%。

公司是在中国享有重要市场地位的等离子处理设备制造商,专业从事PCB及半导体制造等高科技电子领域使用的等离子处理设备的研发、制造与销售,业务遍布中国内地、东南亚、北美及欧洲等地。

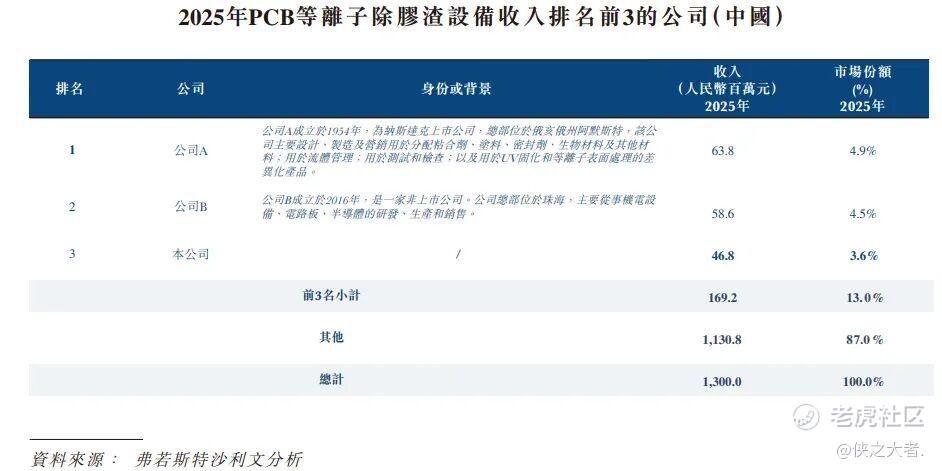

根据弗若斯特沙利文报告,按2023年至2025年各年于中国产生的收入计,公司在中国PCB等离子除胶渣设备市场排名前三。根据同一数据源,按2024年于中国产生的收入计,公司在中国PCB等离子处理设备的市场份额约为3.6%。

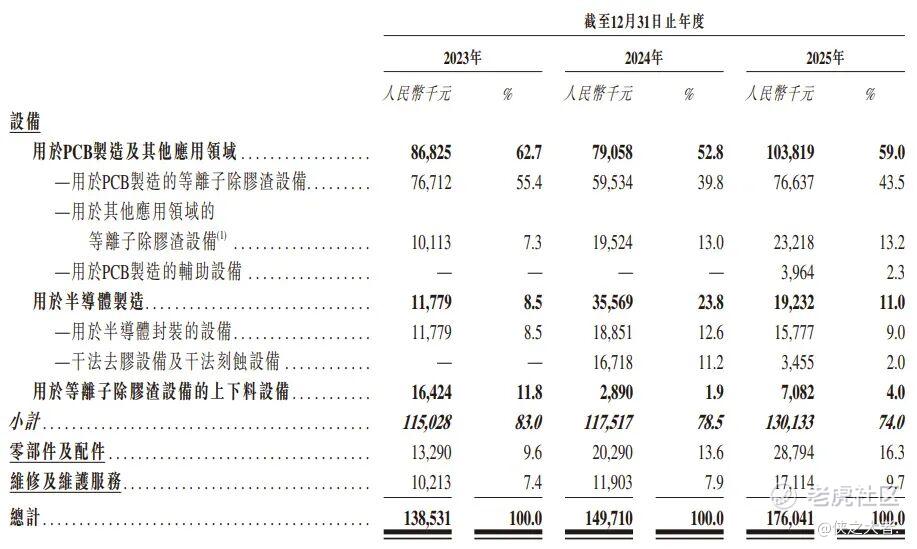

公司的设备主要包括(i)广泛应用于PCB制造、消费电子及其他行业的等离子除胶渣设备;(ii)半导体干法去胶设备及干法刻蚀设备,以及用于半导体封装的等离子除浮渣设备;及(iii)用于等离子除胶渣设备的上下料设备。公司亦为客户提供用于等离子处理设备的零部件及配件,以及维修及维护服务。

于往绩记录期间,公司的收入主要来自:

(i)销售应用于PCB制造及其他行业的等离子除胶渣设备及辅助设备;

(ii)销售应用于半导体制造的等离子处理设备,主要包括干法去胶设备及干法刻蚀设备,以及用于半导体封装的等离子除浮渣设备;

(iii)销售用于等离子除胶渣设备的上下料设备,

(iv)销售等离子处理设备的零部件及配件,

(v)提供等离子处理设备的维修及维护服务。

财务业绩

截至2025年12月31日止3个年度:

收入分别约为人民币1.39亿、1.50亿、1.76亿,2025年同比+17.59%;

毛利分别约为人民币0.74亿、0.75亿、0.98亿,2025年同比+31.70%;

净利分别约为人民币0.37亿、0.39亿、0.37亿,2025年同比-4.88%;

毛利率分别约为53.30%、49.96%、55.95%;

净利率分别约为26.55%、26.21%、21.20%。

行业概况

根据弗若斯特沙利文(Frost & Sullivan)的报告,于2020年至2025年,全球等离子体处理设备的市场规模由人民币1,798亿元增长至人民币3,479亿元,期内复合年增长率为14.1%。展望未来,全球等离子体处理设备市场预计将于2030年达到人民币5,283亿元,自2025年起的复合年增长率为8.7%。

公司于2025年在中国PCB等离子除胶渣设备市场按于中国产生的收入计名列第三,市场占有率达3.6%。此外,于2023年至2025年,公司按于中国产生的收入计持续位列中国PCB等离子除胶渣设备市场前三。

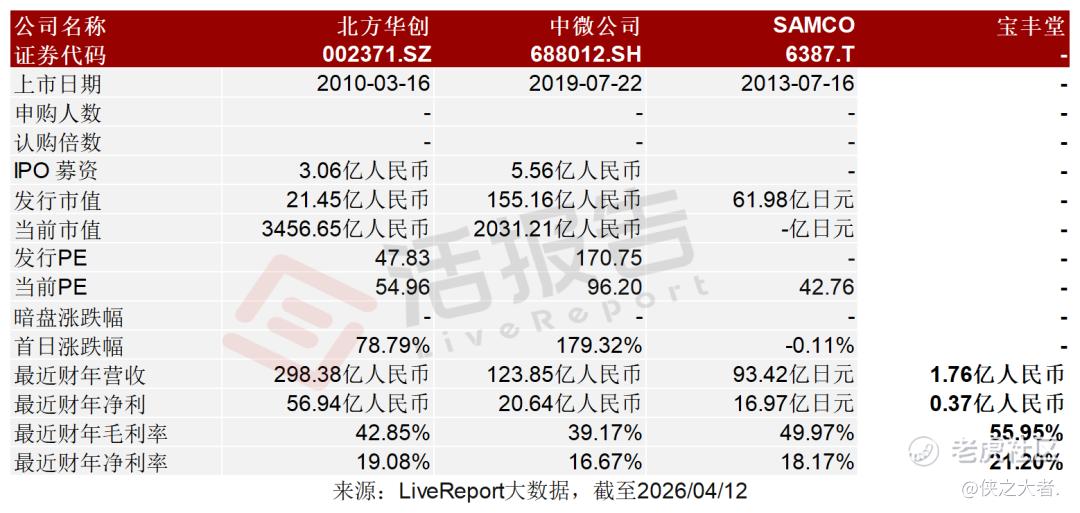

可比公司

同行业IPO可比公司:

北方华创(002371.SZ)、中微公司(688012.SH)、SAMCO(6387.T)。

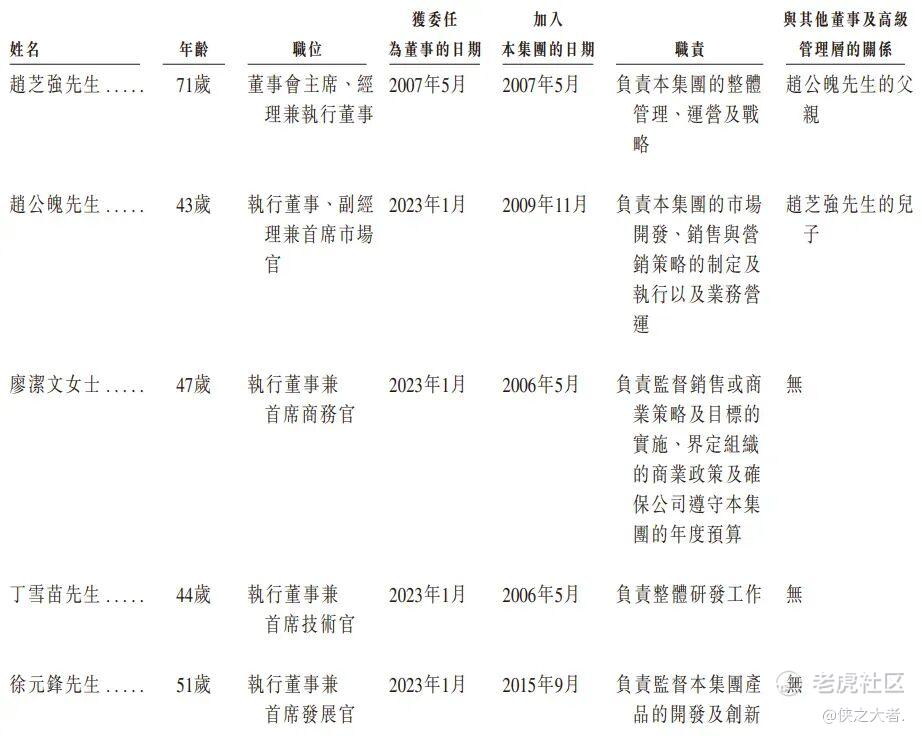

董事高管

公司的董事会由九名董事组成,包括五名执行董事、一名非执行董事及三名独立非执行董事。

主要股东

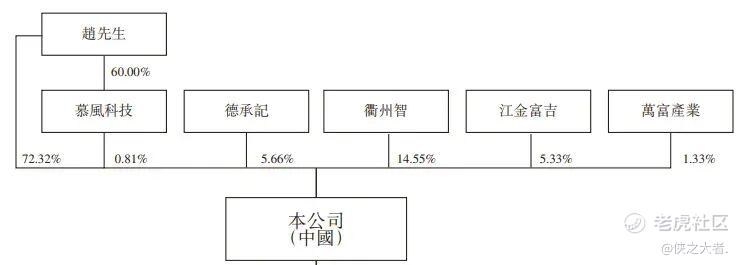

公司香港上市前的股东架构中:

赵先生直接持股72.32%,并通过慕风科技、德承记分别持股0.81%、5.66%,合计持股约78.79%;

衢州市国资委通过衢州智持股14.55%;

吉安市国资委通过江金富吉持股5.33%;

万安县国资委通过万富产业持股1.33%。

中介团队

据**大数据统计,宝丰堂中介团队共计8家,其中保荐人1家,近10家保荐项目数据整体表现尚可;公司律师共计2家,综合项目数据良好。整体而言中介团队历史数据表现一般。

(本文首发于活报告公众号,ID:**)

精彩评论