据IFR报道,香港连锁药妆零售商龙丰集团控股有限公司计划最快于2026年5月在港交所主板上市,估计募资约1亿美元。

公司曾于2025年11月28日首次向港交所递交招股书,独家保荐人为星展亚洲。

香港零售品牌商「龙丰集团」首次递表,年收入24.6亿

药品赛道居首,药妆整体位列第二

龙丰集团成立于1992年是一家以香港为基地、以「龙丰」品牌运营的领先连锁零售药妆百货运营商。公司提供种类繁多的药妆产品及其他消费者产品,包括家居日用品与食品,涵盖11大类别:中成药、西药、保健品、护肤品、化妆品、香水、个人护理品、母婴产品、食品、宠物食品及家居日用品。

公司以「龙丰」品牌经营连锁零售店,专注于药妆产品以及其他消费产品,如家居及日常必需品与食品。于最后实际可行日期,公司于香港经营29间零售店及多个线上销售渠道,包括官方网店(https://eshop.lungfung.hk/)及中国主要电商平台如天猫、微信小程序及京东。公司向全球众多供应商采购产品,包括品牌制造商、授权代理商、香港品牌分销商、批发商以及OEM及ODM制造商。

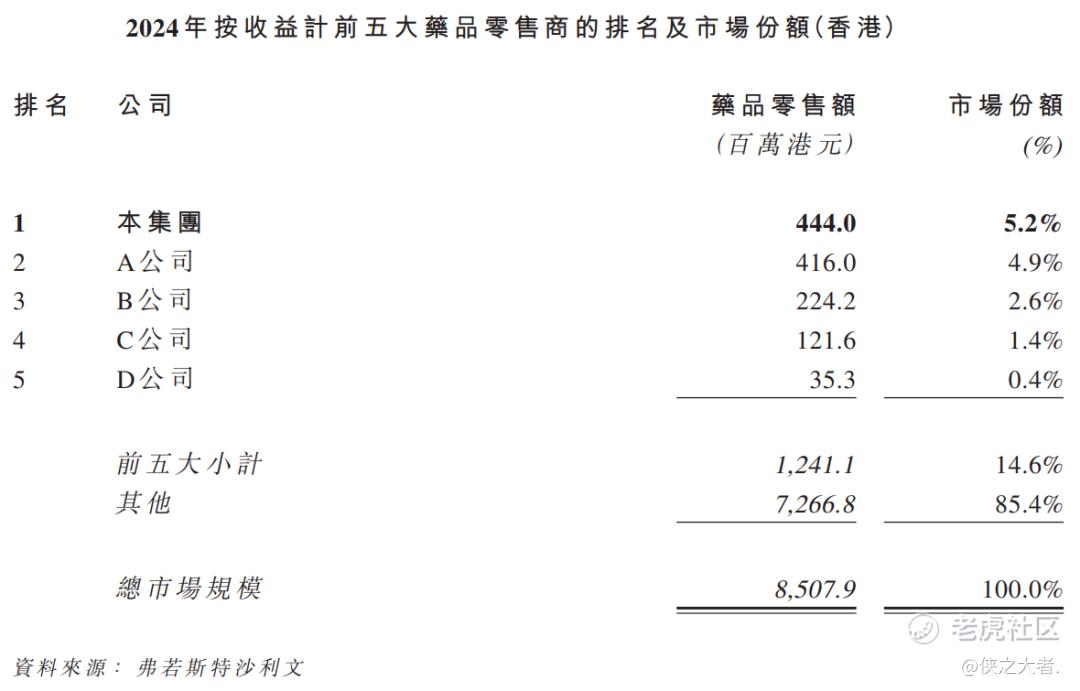

根据招股书及弗若斯特沙利文数据,按2024年药品零售销售额计算,龙丰集团以5.2%的市场份额位居香港药品零售市场第一。按整体药妆产品零售口径计算,公司以5.8%的份额排名第二。

2024年香港药品零售市场前五名企业合计份额约为14.6%,行业格局较为分散。公司的领先优势主要集中在药品品类,美妆及个人护理品类预计仍处于追赶状态。

大店模型支撑高效,扩张存在不确定性

截至最后实际可行日期,龙丰集团在香港运营29家实体门店,总可用楼面面积超过12.3万平方呎(英寸)。其中,旺角家乐坊旗舰店楼面面积约1.75万平方呎(英寸),为香港规模较大的药妆门店之一。

公司的运营采用大店模式,同时重视单店效率。2024年,公司单店药妆产品收入60.6百万港元,高于行业多数同行。单店SKU约6500个,涵盖药品、保健品、美妆、母婴、食品、家居日用品等11个品类,过往业绩期累计销售SKU超过4.6万个。

截至2025年6月30日,公司拥有超过600家供应商,包括香港本地分销商以及主要位于日本、韩国、东南亚、欧洲及美国的海外供应商。

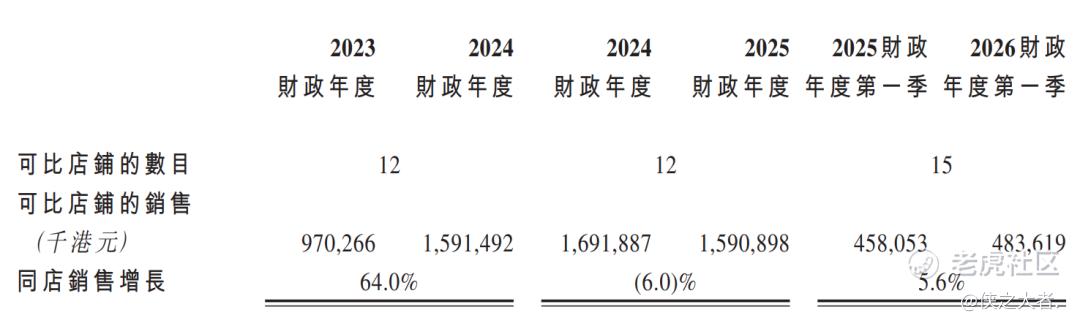

公司收入增长较多依靠新店拉动,同店销售存在波动。2024财年,可比门店销售收入同比下降6.0%,2025财年逐步企稳。公司计划于2029年前开设最多11家新店,主要选址于铜锣湾、中环等核心商圈。

新店预计面临租金成本偏高、客流培育周期偏长等问题,现有单店模型预期较难完全复制。

截至2025年6月30日,公司存货规模3.84亿港元,较2023财年1.76亿港元明显上升。存货周转天数有所延长,若终端需求不及预期,存货减值风险估计将有所上升。

收入利润快速增长,流动性压力突出

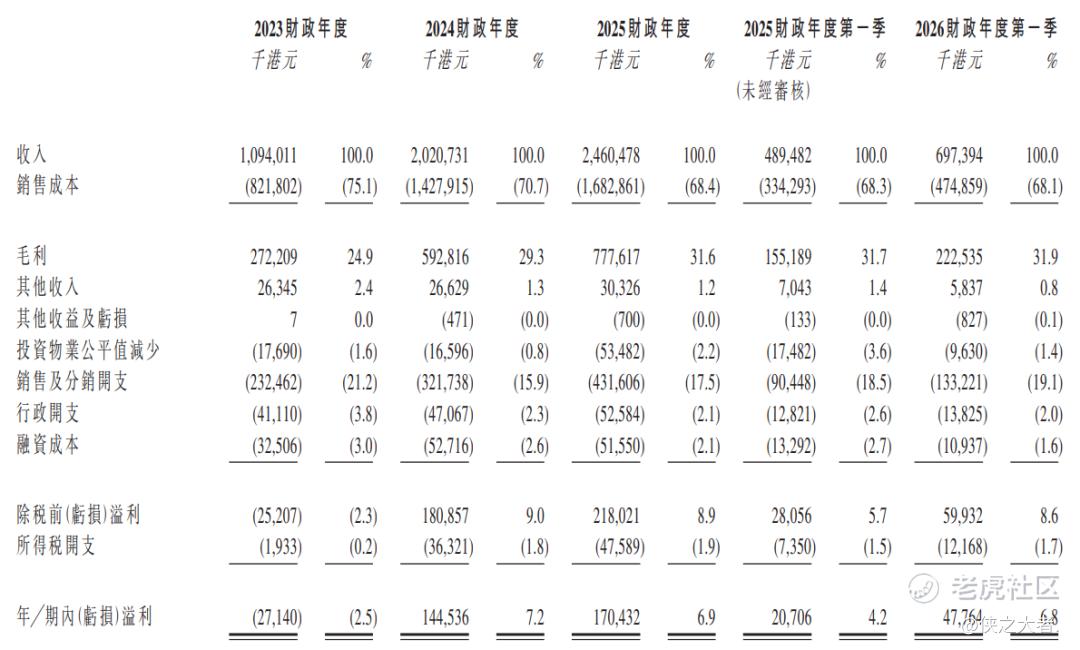

2023至2025财年,龙丰集团总收入由10.94亿港元增至24.61亿港元,复合年增长率为50.0%。净利润由2023财年亏损0.27亿港元,转为2025财年盈利1.70亿港元,毛利率由24.9%提升至31.6%。

2026财年第一季,公司收入6.97亿港元,同比增长42.5%;净利润0.48亿港元,同比增长130.7%。

截至2025年6月30日,公司流动资产7.35亿港元,流动负债10.66亿港元,流动负债净额3.32亿港元。同期现金及现金等价物0.34亿港元,银行借款约6.25亿港元,估计短期偿债压力较大。

负债主要来自银行借款及经营性负债,融资成本预计对利润存在一定影响。

家族控股集中,募资或用于偿债

龙丰集团股权结构高度集中。创始人谢少海家族通过TTKHolding全资控股,上市后预期仍保持控股地位。

集团下设49家附属公司,多为单店运营主体,便于牌照管理、租赁及合规运营,但同时也对集团内控及管理协同预计提出了更高的要求。

本次募资1亿美元,折合港元约7.8亿元,预期主要用于平衡偿债压力、补齐运营短板及推进稳健扩张。龙丰集团的业务定位区别于传统美妆连锁,是以药品为特色、采用大店模型的区域零售商。

(本文首发于活报告公众号,ID:**)

精彩评论