小新今天为大家带来的是两只关注度颇高的新股——曦智科技-P(01879.HK)与迈威生物-B(02493.HK),二者同步于4月20日招股、4月28日挂牌。一边是AI硅光芯片“全球第一股”,一边是创新药企港股二次上市标的,成为近期打新市场的核心焦点。小新将从招股信息、基本面、基石阵容三大核心维度,解析两只股票,帮大家理清打新思路。

先明确一个前提:港股打新与A股差异显著,尤其是硬科技、创新药企类标的,波动风险更高,但也可能带来超额收益。咱们先从最基础的招股信息入手。

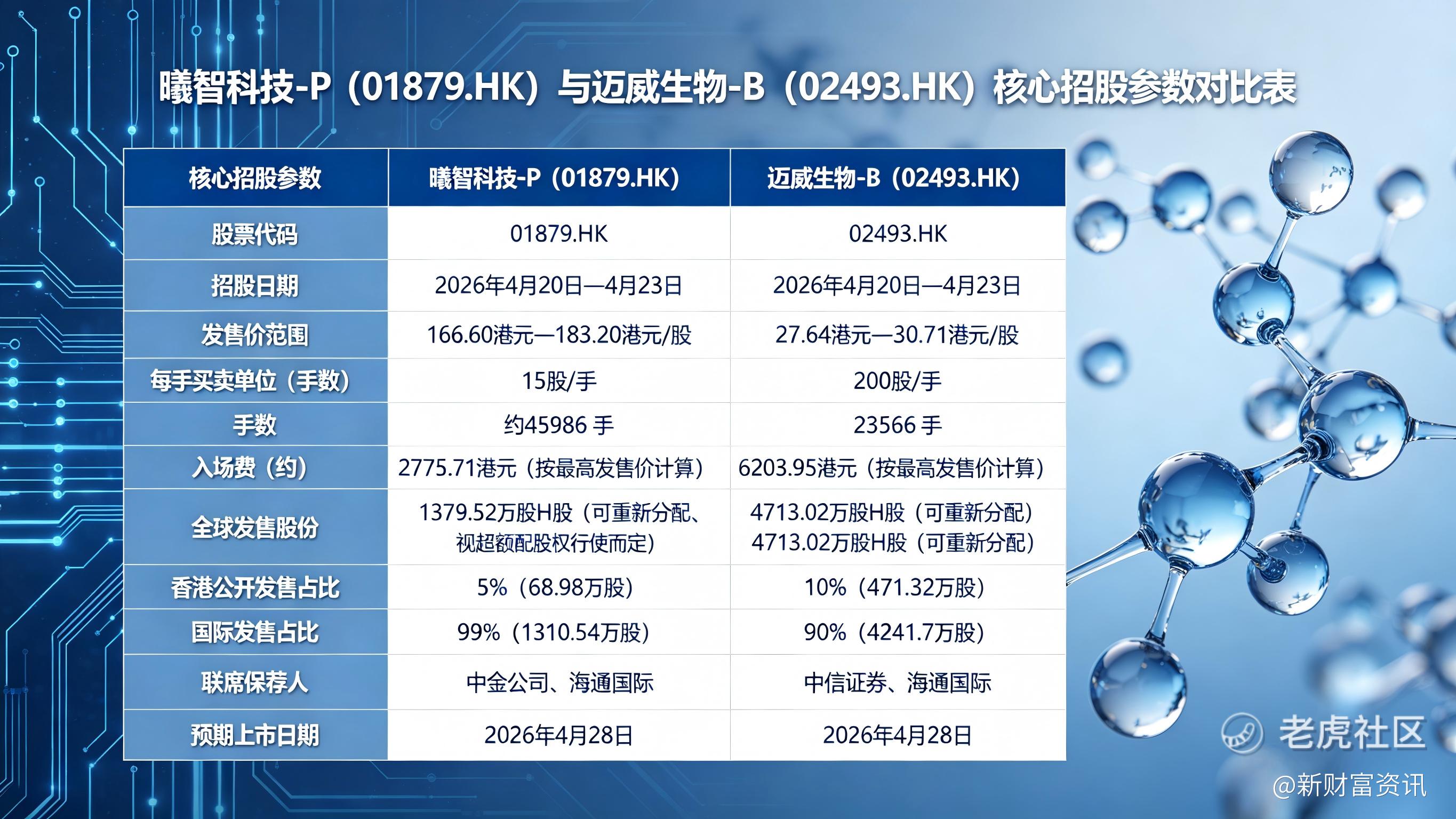

从表格能直观看出,两只股票打新门槛差异明显:曦智科技-P入场费不足2800港元,每手仅15股,适合资金量不大的新手;迈威生物-B入场费超6200港元,每手200股,对资金量有一定要求。且二者招股节奏完全同步,投资者很难同时重仓参与,取舍成为关键——这也是后续核心分析的意义所在。

接下来深入基本面,这是判断标的潜力的核心。基本面决定了股票的长期价值,也影响打新的短期收益,咱们分开解析两只标的。

先看曦智科技-P(01879.HK),其核心标签是“全球AI硅光芯片第一股”,成立于2017年,总部位于上海,核心业务是用光学技术解决传统电子芯片在AI时代的“内存墙”“功耗墙”瓶颈,让AI计算更快、更节能。通俗来说,传统电子芯片靠电信号传输,速度慢、功耗高,而硅光芯片靠光信号,速度是电子芯片的几十倍,刚好适配AI大模型训练、数据中心高速运算的需求,踩中了AI行业风口。

公司核心布局光互连和光计算两大产品线:光互连主要用于AI数据中心,覆盖光子收发器、CPO等热门领域,是国内唯一实现大规模商业化的独立Scale-up光互连解决方案供应商,2025年国内市场份额达88.3%;光计算是核心竞争力,2019年发布全球首款光子芯片原型板卡,2025年推出PACE 2光电混合计算加速卡,2024—2025年光计算芯片出货量全球第一,行业地位突出。

财务方面,曦智科技呈现“高增长、持续亏损”的硬科技企业典型特征:2023—2025年营收从3823.5万元增至1.06亿元,三年翻近3倍,2025年光互连产品占总营收71%,成为业绩支柱;但同期净亏损从4.14亿元扩大至13.42亿元,三年累计亏损近25亿元。亏损扩大主要源于两方面:一是金融工具公允价值变动的账面损失,与实际经营无关;二是研发投入持续加码,2023—2025年研发开支从2.80亿元增至4.79亿元,毕竟硬科技行业,技术迭代速度直接决定竞争力。此外,腾讯、中移资本、红杉等知名机构均为其股东,侧面印证了公司实力。

再看迈威生物-B(02493.HK),与曦智科技的“硬科技新秀”不同,它是一家已在A股科创板上市的“老牌创新药企”,此次赴港二次上市,旨在拓宽融资渠道、提升国际化水平。最大的利好是:上市首日即入通。公司定位“具备端到端能力的创新药企”,从药物发现、研发到生产、销售全链条自主完成,研发布局聚焦ADC(抗体偶联药物)与TCE(T细胞衔接抗体)两大热门肿瘤领域,市场空间巨大。

产品管线方面,迈威生物已有4款产品实现商业化,初步验证了全链条能力;另有1款品种处于上市许可申请阶段,10个主要在研品种推进临床前或临床试验,其中王牌产品9MW2821临床进度全球领先,多项适应症进入III期,有望成为业绩引擎。

财务数据上,迈威生物同样“营收增长、持续亏损”,但商业化进度更快、营收规模更大:2023—2025年研发费用维持在7.83亿元—9.77亿元,2025年研发投入同比增24.79%;2025年营收6.59亿元,较2024年增长超200%,商业化成效显著,但净亏损仍达9.72亿元,截至2025年末累计亏损超40亿元。需注意,港股-B类生物科技股的核心看点的是管线进展和商业化能力,而非当前盈利,迈威生物有4款商业化产品打底,风险较未上市产品的药企更低,但仍需警惕临床试验失败、销量不及预期等风险。

最后看港股打新的关键参考——基石阵容。基石投资者是提前锁定认购份额的机构,其参与度不仅提供稳定资金,更传递对公司的信心,且有6个月锁定期,能减少上市抛压。

曦智科技-P的基石阵容堪称豪华,合计认购金额约16.44亿港元,按中间价计算占发售股份的68.14%,抛压极小。阵容涵盖四大类机构:阿里巴巴、联想、中兴等产业巨头,与公司业务高度契合;GIC、贝莱德、淡马锡等国际主权基金和长线基金,体现国际市场认可;景林、广发基金等国内头部机构;以及聚焦硬科技的专业基金,全方位印证公司潜力。

迈威生物-B的基石阵容虽规模不及曦智科技,但含金量十足,合计认购约4.152亿港元,均为医药领域专业机构和产业龙头:君实生物、桂林三金等同行企业,既能提供认可也可能带来业务合作;地方国资背景的国惠控股,能提供政策支持;药明生物等CDMO企业,与公司业务协同性强,助力研发生产,充分体现其行业竞争力。

总结来看,两只标的差异显著,适配不同投资者:曦智科技-P是AI硬科技独角兽,技术壁垒高、基石豪华、入场费低,适合看好AI赛道、能承受风险的投资者,尤其新手;迈威生物-B是创新药企二次上市,商业化成熟、风险相对可控、入场费较高,适合看好创新药赛道、资金充足的投资者。

需客观看待二者风险:曦智科技的核心风险是持续亏损、研发压力大,技术迭代快可能带来路线颠覆;迈威生物的风险在于研发不确定性、累计亏损较大,后续仍需融资支持。

打新建议:重点关注曦智科技-P;资金富余的考虑迈威生物-B做套利。此外,近期港股市场回暖,两只标的承销商均为业内知名机构,对上市表现有一定支撑。

最后提醒:投资有风险,打新需谨慎,务必结合自身风险承受能力决策,切勿盲目跟风。希望本文能帮大家理清思路,在打新中把握机会、避开坑点。

精彩评论