$迈威生物-B(02493)$ $曦智科技-P(01879)$ $商米科技-W(06810)$

基本情况:

申购时间:4月20日-4月23日,24号出结果,27号暗盘,28号上市;

发行价格:27.64-30.71

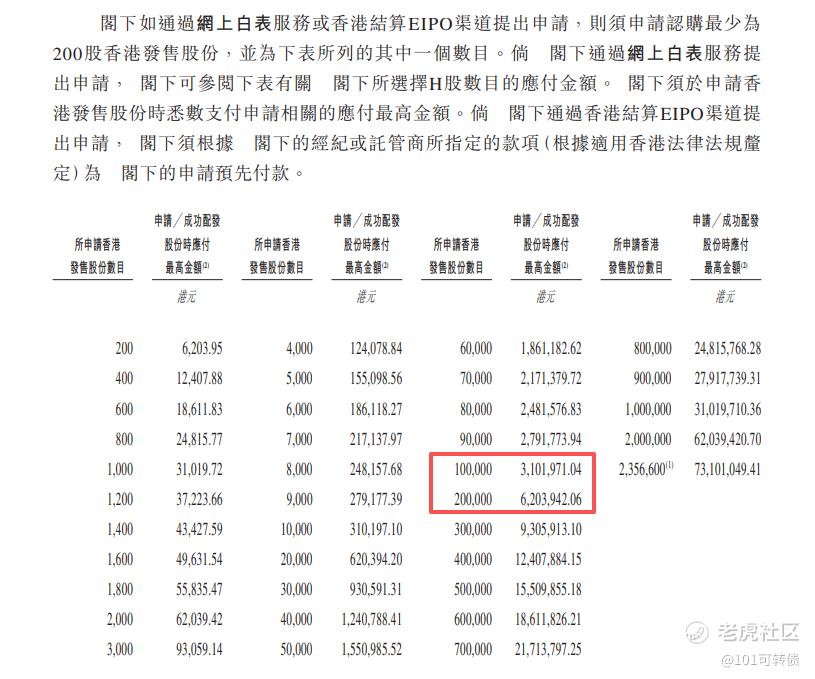

入场费:6203.95

1手:200股

全球发售:4713.02万股

公开发售:471.32万股

发行手数:23566手;

基石:有,6家基石投资者认购30.19%份额

绿鞋:无

保荐人:中信和海通联合保荐

分配机制:机制B,回拨10%

迈威生物-B成立于2017年,是一家全产业链布局的创新型生物制药公司,主营业务涵盖技术开发、医学研究、药品生产与销售等,拥有DARfinity™(ADC平台)、IDconnect™(TCE双抗平台)等核心技术,已获147项专利和271项申请。管线覆盖10+候选药物、4款已商业化生物类似药(迈利舒、迈卫健、君迈康等),形成“仿创结合”布局,具备从药物发现、临床开发到生产商业化的全链条能力。

9MW2821(Nectin-4 ADC,bulumtatug fuvedotin)是核心重磅品种,已进入多适应症III期临床,获FDA突破性疗法/孤儿药/快速通道认定,尿路上皮癌一线/后线潜力巨大。

7MW3711(B7-H3 ADC)、9MW1911(ST2单抗)等管线推进中,国际化布局加速(新加坡实体+海外授权)。与Disc Medicine、Calico等合作,进一步验证技术平台价值。

财务表现:

2023-2025年,公司净利润分别为-10.53亿元、-10.44亿元、-9.69亿元,亏损额持续收窄,核心得益于营收的快速增长和现金流状况的改善。

2025年,公司实现营业收入6.63亿元,同比大幅增长231.62%,主要由两部分构成:一是药品销售收入2.50亿元,同比增长72.71%,其中地舒单抗产品销售收入达2.06亿元,同比增长48.59%;二是授权许可及服务收入4.09亿元,同比激增642.44%,主要来自与齐鲁制药、DISC等企业的授权合作。

研发投入费用高,2025年研发投入9.77亿元,同比增长24.79%,占营业收入比重达147.46%,重点投入ADC、双抗等前沿领域的管线研发,为后续增长奠定基础。

现金流方面,2025年经营活动产生的现金流量净额为-2.90亿元,较上年净流出9.56亿元显著收窄,筹资活动现金流净额7.92亿元,主要来自新增借款及定向债券发行,营运资金暂时充足。

募资用途:

约56.8%用于核心产品9MW2821多适应症III期临床及注册;

约17.7%用于其他管线(如7MW3711、B7-H3 ADC等)研发;

约15.5%用于商业化推广(产能扩建、市场拓展);

约10.0%用于营运资金及一般用途。

迈威生物-B此次引入6家基石投资者,认购近30.19%份额;

迈威生物-B采用机制B,回拨10%;全球发售4713.02万股,香港发售471.32万股,一手是200股,共计23566手;甲尾申购需要31万本金,乙头申购需要62万本金;曦智科技-P、迈威生物-B、商米科技-W资金会冲突,不能连接上商米科技-W,现在倍数是30倍了,预计最终会在1000倍左右;由中信和海通联合保荐,有基石,无绿鞋,历史保荐项目可以。

2026年ADC与TCE领域的BD出海持续升温。据西南证券研报,2025年国内双抗药物BD出海首付款达35亿美元,同比增长414.7%;ADC药物BD出海首付款达16.3亿美元,同比增长676.2%。迈威生物聚焦的ADC、生物类似药赛道,恰好契合行业发展趋势,具备较强的行业竞争力;同时叠加2026年生物医药被列为国内新兴支柱产业,医保支付、审评审批持续优化,公司将充分受益于行业政策红利,长期成长空间广阔。

迈威生物-B在ADC和TCE两大热门肿瘤领域的差异化布局,叠加4款已上市产品的商业化造血能力,形成“核心品种攻坚放量、后备梯队接续研发、成熟产品持续造血”的良性发展格局,核心竞争力突出。

迈威生物-B(02493)基本面可以,管线竞争力强;目前较A股的折价是28-35%,满足入港股通条件,有入通要求;同时财务状况持续改善——随着核心管线的临床推进、商业化产能的释放,以及海外市场的拓展,公司营收有望持续高增,亏损有望进一步收窄,长期成长空间广阔;但需注意创新药研发本身存在临床、监管与商业化不确定性,叠加地缘与汇率波动的风险。

曦智科技-P、迈威生物-B、商米科技-W3个港股新股存在资金冲突,我是曦智科技-p、商米科技-W、迈威生物-B这样安排。

精彩评论