从上周五开始,感觉灿谷的人气有点起来了,最近都是几十厘米的异动。

BTC重回到7.5万刀这个区间,有部分利好因素,但应该不算是核心驱动。主要是上周灿谷官宣了HPC平台EcoHash上线了,而且CTO Jack Jin的表述说,正在加速商业化,算是回答了资本市场一直关心的问题——有没有把矿场变成算力产品。

去官网看了下,EcoHash主要逻辑是利用灿谷全球能源布局,来部署标准化的即插即用计算模块。EcoLink编排平台,可以实现智能化的实时资源分配,调度各地分散的算力,进而实现企业级AI需求。

优势说了几点,感觉主要还是从CapEx层面来看,部署快、即插即用。

从供需两端来看的话,供给侧主要是市场有大规模去中心化的矿场,需要新业务转型(单纯挖矿不现实);另外一侧是企业级LLM推理,现在推理需求是最消耗Token的,大量专业知识走训练是不行的;再一个生成式AI用户习惯所致,对低延时有要求,导致涌现密集的近场算力需求。

目前灿谷主要是在改造佐治亚州自有的50MW矿场,打算做成展示区,吸引全球合作伙伴来加入EcoHash网络。

在X上看到一张他们IR发的图,感觉应该是灿谷自有HPC机柜。

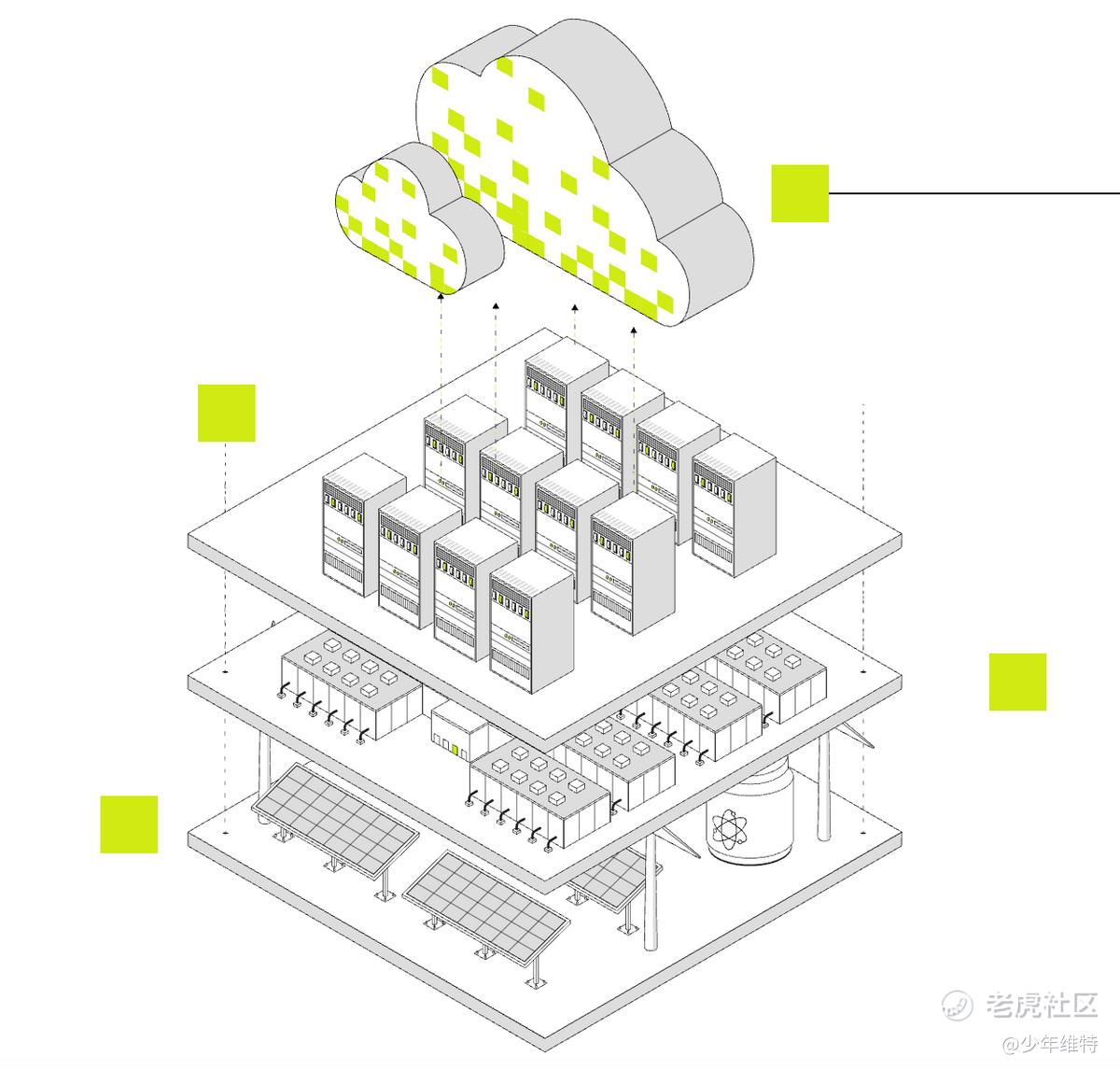

这种分布式AI/HPC赛道,Crusoe是个比较好的参照。最早从油田废气发电挖矿起家,赶上这波AI算力转型,一路升级成“能源+数据中心+AI云”的一体化平台。

Crusoe的模式可以拆成三层:底层是能源获取能力,中层是模块化数据中心(Spark),上层是AI云和推理服务。2025年融资做到约13.75亿美元,累计融资接近40亿美元,公司预期2025年收入会达到10亿美元左右,自己披露2025年前三季度云业务bookings增长了5倍。市场给到约100亿美元估值,隐含PS大致是10倍,稀缺AI基础设施平台定价逻辑,一级市场逻辑仅供参考吧。

灿谷的EcoHash其实跟Crusoe的三层逻辑有点像,但在对应的层级策略上有些差别。比如能源获取和客户思路上,Crusoe垂直整合比较深偏自有,去年签了Oracle和OpenAI的单子。今年3月搞了Spark Factory,用来制造Crusoe Spark模块化AI工厂,并同步推出Edge Zones,在垂直整合路上越走越深,寻求超级园区规模化,比较重资产。

灿谷的策略偏平台思路,打算引入大量矿场转型,跟Crusoe相比,算是轻资产模式,无关乎好坏,倒是如果大量上游能源测都能加入到EcoHash网络成为合作伙伴,灿谷的EcoLink起量应该会比较快。

目前灿谷只是说加速商业化,具体数据还没有出来,估计还要等一两个季度吧。

参照现在矿企转型AI/HPC的参照,Bitdeer披露的截至2026年3月,公司披露AI Cloud ARR约4300万美元,部署GPU约2000张,利用率94%。之前Bitdeer管理层给过一个更激进的口径:如果做到200MW AI容量,理论上年化收入可以超过20亿美元。

反正算力密度一旦做起来,收入弹性非常大。高盛研究预测,到2030年,美国数据中心的电力需求可能达到700太瓦时(TWh),这主要受人工智能推理工作负载的驱动。不断增长的计算需求与延迟的基础设施部署之间存在约400太瓦时的结构性缺口。

灿谷现在感觉有EcoHash,如果跟Bitdeer和Crusoe对比,感觉有点一半一半吧,但至少下限Bitdeer吧,业务上纯靠自己的话,按照1MW对应ARR 1000万美元,单看佐治亚这个50MW电厂,能源和算力转化中期ARR也能做到5亿美元了。

精彩评论