$商米科技-W(06810)$ $曦智科技-P(01879)$ $迈威生物-B(02493)$

基本情况:

申购时间:4月21日-4月24日,27号出结果,28号暗盘,29号上市;

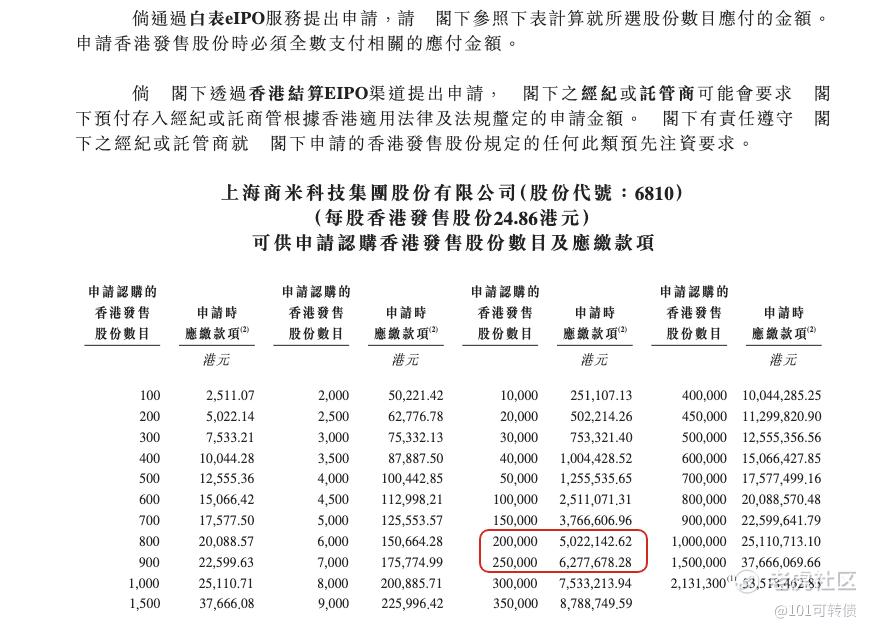

发行价格:24.86

入场费:2511.07

1手:100股

全球发售:4262.68万股

公开发售:426.27万股

发行手数:42627手;

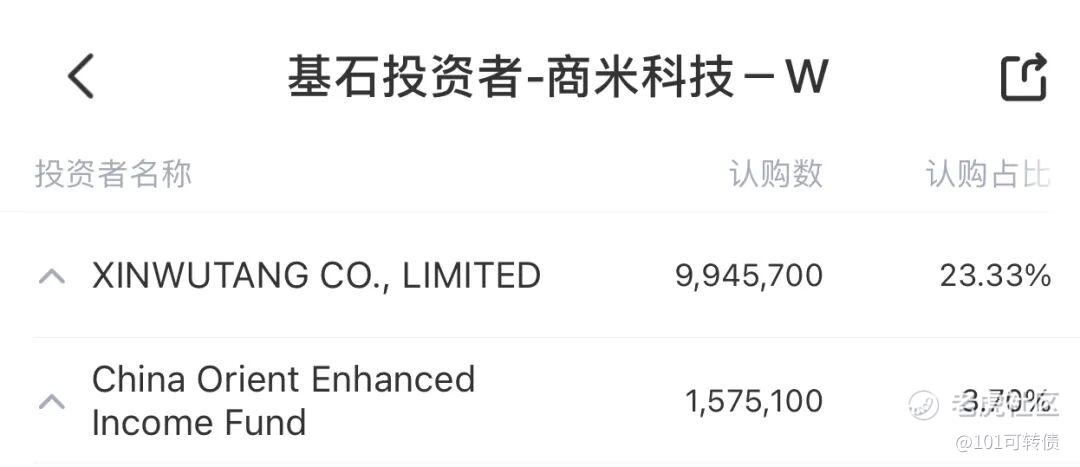

基石:有,2家基石投资者认购27.03%份额

绿鞋:无

保荐人:德意志、中信、农银联合保荐

分配机制:机制B,回拨10%

商米科技成立于2013年,定位为全球领先的商业物联网(BIoT)解决方案提供商。其颠覆性解决方案集成了智能硬件、软件及数据洞察,赋能餐饮、零售、物流等线下商业场景实现数字化转型,提升支付、会员管理、订单履约、存货控制及员工管理等核心商业运营流程效率。

根据灼识咨询的数据,按2024年收入计算,商米科技占据全球安卓端BIoT市场超过10%的份额,稳居全球第一。公司已服务全球前50大食品及饮料企业中逾70%的企业,在中国实现了超过70%的餐饮百强企业覆盖率及超过60%的百强连锁商店覆盖率。其解决方案落地了超过200个国家和地区,覆盖全球90%以上的市场,月活跃智能设备约600万台。

股东阵容——蚂蚁科技持股27.27%、美团持股8.20%、小米持股7.78%,三大巨头合计持股超43%。

财务表现:

2023–2025年营收分别为30.71、34.56、38.12亿元,呈持续增长趋势。

2023–2025年年内利润分别为1.01、1.81、2.23亿元,盈利稳健上升。

2024、2025年调整净利润(非IFRS)分别约2.20、2.69亿元,2023–2025经调整净利率约3.4%、6.4%、7.1%,盈利质量与经营杠杆持续改善。

2023–2025年毛利率分别为26.7%、28.9%、31.3%,呈上升趋势。

研发人员608人,占员工总数46.4%,技术属性较强;但需注意杠杆率上行(2023–2025分别为38.6%、51.0%、66.7%)。

募资用途:

约40%用于BIoT软硬件解决方案的研发;

约30%用于加强供应链及生产运营;

约20%用于实施全球市场扩张计划;

约10%用作营运资金及一般公司用途。

商米科技-W此次引入2家基石投资者,认购近27%份额;

商米科技-W采用机制B,回拨10%;全球发售4262.68万股,香港发售426.27万股,一手是100股,共计42627手;甲尾申购需要50万本金,乙头申购需要63万本金;曦智科技-P、迈威生物-B、商米科技-W资金会冲突,不能连接上商米科技-W,现在倍数是100倍了,预计最终会在1200倍左右;由德意志、中信和农银联合保荐,有基石,无绿鞋,中信历史保荐项目可以,德意志和农银一般。

商米科技所处赛道正处于高速增长期。灼识咨询预计,安卓端BIoT解决方案市场2024年至2029年的复合年增长率将达到23.7%。AI+IoT趋势下,商米科技-W低代码PaaS+5G/AI硬件升级空间巨大,同时公司也在积极向AI方向转型,注重AI技术研发、全球市场拓展及生态平台建设,加速AI驱动商业智能的到来。目前商米科技已在全球建立起庞大的开发者生态,服务约4.2万名开发者,全球生态伙伴6.6万个,为长期增长打下坚实基础。

商米科技-W(06810)作为全球安卓端商业物联网(BIoT)解决方案的领头羊,AI商业物联网第一股,同时技术壁垒高(688项专利、商米大程序(1000+模块)、SUNMI DMP设备管理平台)以及背后站着蚂蚁集团、美团、小米三大互联网巨头;基本面可以,财务稳健增长,毛利率得到了改善;但商米科技-W目前有一笔海外3.54亿美元仲裁还未完成,以及客户流失与回款周期拉长导致的信用风险上升等风险仍需注意。

曦智科技-P、迈威生物-B、商米科技-W3个港股新股存在资金冲突,我是曦智科技-P为主,商米科技-W、迈威生物-B小摸这样安排。

精彩评论