每一轮技术周期,不同的行业都会发明一些新的“硬指标”。比如互联网时代几乎每家公司都在讲装机量、MAU、DAU,SaaS热潮里变成ARR、云收入占比、订阅续费率。到了大模型,从硅谷、华尔街到中国北上深,大家谈的东西变成了Token消耗量。

前段时间大家讨论Token的中文名应该叫什么,后来官方发了个新闻:中国日均Token(词元)消耗量突破140万亿,新时代的度量衡就这么定了。

当然,之所以用这个指标也不是单纯为了拼消耗,token其实是技术计费单位,所以也是观察一家公司到底有多少真实工作交给模型完成、有多少提效工作的窗口。硅谷最近就流行“tokenmaxxing”,意思就是最大化。

而在国内,一直与谷歌云保持合作的易点天下也在出席Google Cloud Next 2026时,披露了一个很有深意的数字:它的日均Token消耗量,已经超过40亿。

我们才说,token本质是公司业务AI化、AI率的一扇窗口。对易点天下来说,AI已经在改变业务甚至改变命运了。

一、从Token指标看易点天下的“AI度”

对于大模型来说,Token是一切推理和生成的最小计量单位,相当于AI世界里的“电表读数”。一家公司每天消耗多少Token,本质上是在回答一个有多少具体的文案、代码、策略决策、客服对话,已经被交给模型来完成。

但要注意的是,我们之所以强调日均消耗量,是因为只有深度融入业务流程,Token用量才会呈现出稳定的、与业务量相关的增长轨迹,而不是在新品发布时短暂冲高。所以我们想要关注的不是AI产品渗透率,而是AI生产力的提升率——有用才会多用。

所以,只看Token还不够,因为不足以无法分辨“高频无效调用”和“高效价值创造”的。一定要从Token一路追踪到结果,去看每单位Token背后,对应着什么样的使用场景,进而才能看到收入增量、成本节约和效率提升。

易点天下公开的日均40亿Token消耗量,就是一条起点信息。从公司披露的信息来看,其应用贯穿于整个业务链,是典型的提效应用。

在出海营销业务里,AI已经深入参与创意生产、账户运营、受众洞察、风控审核、客服交互、归因分析等多个环节;内部近百个AIAgent和工作流,围绕“洞察—创意—投放—优化—归因”这一完整闭环运转。40亿Token不只是顶层系统在“聊天”,而是在持续驱动具体的商业决策。它的Token消耗,就是“业务在说话”。

在GoogleCloudNext大会上,谷歌云CEO明确给出了一个新理念:“智能体企业(AgenticEnterprise)”。AI将开始充当能够自主推理、跨应用编排并执行复杂业务流程的“智能体”。

而在易点天下内部,其模型调也已不再停留在外围支持环节,而是直接参与到业务闭环之中。并且,算力基础和场景理解形成了正向循环。

怎么理解?创意洞察、爆款广告生成、跨区域适配,到素材批量化生产、内容自动化生成,都可以AI驱动的工作流持续迭代,所以易点天下有源源不断的Token调用需求和不断扩大的数据资产。它与GoogleCloud、阿里云、**云、腾讯云、火山、智谱AI、MiniMax等生态伙伴保持合作,持续推进模型和场景的结合,形成技术与场景共创关系。

从这个角度看,40亿Token是一种“表层现象”,深层则是一整套以智能体为核心的技术与业务架构,正在成形。

二、商业化观察:程序化平台与整合营销双轮协同,把Token变成现金流

这时候你可能要问了,怎么从这些复杂的业务理论里确定公司的AI增益呢?答案很简单,回归业务表现。

AI能力再强,如果没有承载它的业务飞轮,也只能停留在漂亮的技术演示。易点天下的AI生产力,在于程序化广告平台和整合营销服务的双轮协同。

2025年,易点天下实现营业收入38.30亿元,同比增长50.39%,表观归母净利润为1.58亿元,主要是汇兑损益和股份支付的影响。若剔除汇兑损益和股份支付,2025年利润总额2.81亿元,同比增长42.81%;同口径归母净利润为2.52亿元,同比增长18.98%。

今年一季度,易点天下2026年Q1实现营业收入10.42亿元,同比增长12.13%;剔除汇兑损益、股份支付影响后扣非归母净利润6799.66万元,同比增长12.45%,经营基本盘保持稳健。

也就是说,在主营业务层面,易点天下的增长是足够扎实的。简单看下它的业务结构:

一端是不断升级的程序化广告平台zMaticoo。在Pixalate发布的亚太SSP市场份额报告中,zMaticoo已跻身前列,这说明其程序化平台正在被更多国际广告主和媒体侧合作伙伴认可。2025年,zMaticoo完成SDK与DSP2.0的双端升级,在多维度测试中,SDK端侧eCPM提升3.90%,填充效率提升26.70%。这组数字反映的是流量变现效率和广告匹配质量的实质改善,平台对每一次展示的定价能力和填充能力,都在提升。

另一端,是收入结构日益均衡的整合营销服务。2025年,易点天下首次将“整合营销服务”和“广告平台业务”独立披露,两项业务营收分别为19.54亿元和18.38亿元,同比增速分别为49.35%和48.92%,整体形成接近五五开的格局。

从细分结构来看,电商板块营收同比增长122.80%,应用及娱乐等板块亦实现30.53%的增幅。电商高增背后,一方面是中国品牌出海在电商平台上的投入持续加码;另一方面,则是AI驱动的创意生产、素材生成、投放优化,正在直接放大广告预算的效率。

我们可以将其视为一个飞轮。整合营销服务,带来大量头部与腰部广告主预算,以及丰富的跨区域投放数据;程序化广告平台,提供多终端、多区域的中长尾流量和精细化变现场景;而AIAgent和工作流,则把这两者中的数据、创意和策略迭代打通,用Token消耗密度换取持续提升的单位获客效率。

所以,也许Token 的消耗是抽象的,但消耗带来的增长是具体的。长远来看,这种循环一旦在多个区域、多类客户之间复制开来,就会逐步转化为更稳定的经营现金流和更强的经营杠杆。

三、持续加码AI驱动的出海基础设施,易点天下想象空间仍在拓宽

在研究易点天下的AI布局时,我还发现一个细节。目前公司正在大力招聘AI方面的业务专家,涉及程序、算法、产品经理、投放等多个维度,甚至还有管培生。而且从数据来看,整体薪资给得十分慷慨,投入力度很大。

显然,易点天下是将AI作为长期且重磅的事业来对待的。不说别的,光token消耗就不是小成本,但它的业绩同步改善,说明投入获得了合理的回报。

从最新一季报披露的情况看,公司Q1研发费用同比增长90.07%,较2025年进一步提速,研发投入方面延续了高增态势,AI驱动业务的渗透率仍在提升,这为此前一连串技术与人才投入,提供了初步的财务验证基础。

2025年,易点天下的研发费用达到1.59亿元,同比增长74.28%。在数字营销服务商这一赛道,这样的研发投入强度并不常见。与此同时,研发人员数量同比增长49.75%,研发人员占比提升至26.75%。在技术周期关键窗口,它选择了优先把钱花在底层能力建设上。

这也是当前二级市场上,对AI概念股的一个重要分水岭——一类选择“轻投入、重故事”,另一类则像易点天下这样,主动建立中长期的护城河。

要知道,这家公司在出海生态中本身就有长期稀缺性,在第三方中立条件下,既能服务多区域、多品类客户,又能与Google、TikTok、阿里云、腾讯云、亚马逊等多方云与媒体生态深度协同。但它并未躺在功劳簿上吃老本,它的进取心,倒是值得很多传统行业的公司学习。

回到Token这一条主线,我们可以做一个阶段性的判断:

对任何一家AI公司而言,Token消耗已经不再只是成本项,而是业务渗透的“影子指标”。而对易点天下这类出海营销科技公司来说,日均40亿级别的Token,用在真实且可量化的业务闭环中,是存在估值定价意义的。Token曲线、营收曲线和同口径利润曲线,有持续向上的动力,是模式价值的证明。

四、Q1财务指标:亏损的坑有迹可循

Q1那亏损从哪来的?三个原因,逐一说清楚。

汇兑损失。这是最狠的一刀。公司做出海业务,结算以美元为主,一季度人民币升值加美元波动,这一拉一扯,账面就噼出了个大缺口。

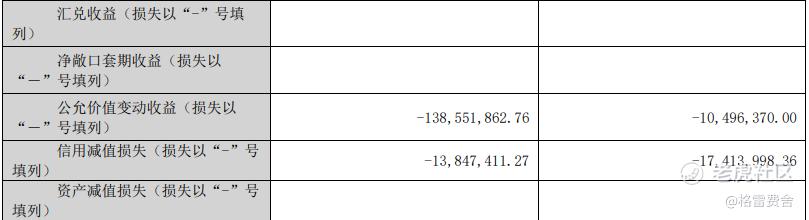

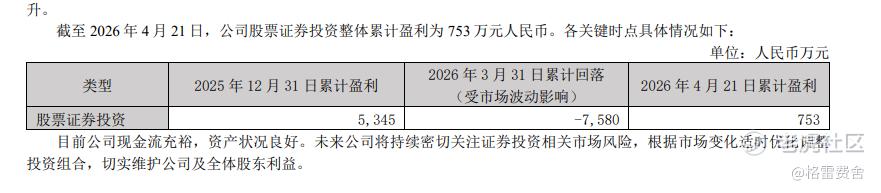

证券投资亏损7500万,证券投资到3月31前投资亏了,1季度海外股票受伊朗影响,4月份看股价走势都回来了,买的美股大盘还创了新高,所谓的亏损即为账面亏损,波动较大,现在还浮盈750W,这一来一回8500W+。

第二,股份支付。为了绑定AI核心团队,公司2025到2026年集中摊销股权激励费用。注意,这是非现金成本,不往外掏真金白银,也不影响现金流。但按规定必须计入成本费用,压得账面利润更难看。说白了你雇一个顶尖算法大佬,给股权不给现金,报表上反而像亏了钱。会计规则就是这么写的。

第三,研发投入翻倍。一季度研发费用4622万,同比增长90.07%。钱砸在了AI Agent、算力和模型训练上,全是面向未来的基础设施级投入。短期肯定拖利润的后腿,但这条腿不迈出去,后面的路就走不远。

比起利润,有个数字更值得多看一眼:经营活动现金流5348万元,同比增长278%。

利润表可以被汇率和非现金科目扭曲,但现金流不会骗人。回款在改善,经营更健康,口袋里的真金白银是实打实的。对于一家正在重注研发的公司来说,造血能力往上走,比账面多几千万利润重要得多。

在行业大趋势下,AI正在重塑全球营销的生产关系。易点天下选择了把AI当作生产资料,重金投入才有机会在下一轮技术浪潮成熟时,收获更有韧性的增长。一家AI出海基础设施型公司,正在加速崛起。

精彩评论