“股市是社会经济结构的风向标,是流动性和市场情绪的晴雨表。”

最近网上关于中证500指数PE创新低的讨论不断升温,后台也有多位读者希望神探分析一下中证500指数的投资价值,但神探对中证500指数以及其成分股仍然保持谨慎态度,相比中证500,更看好优质银行股。

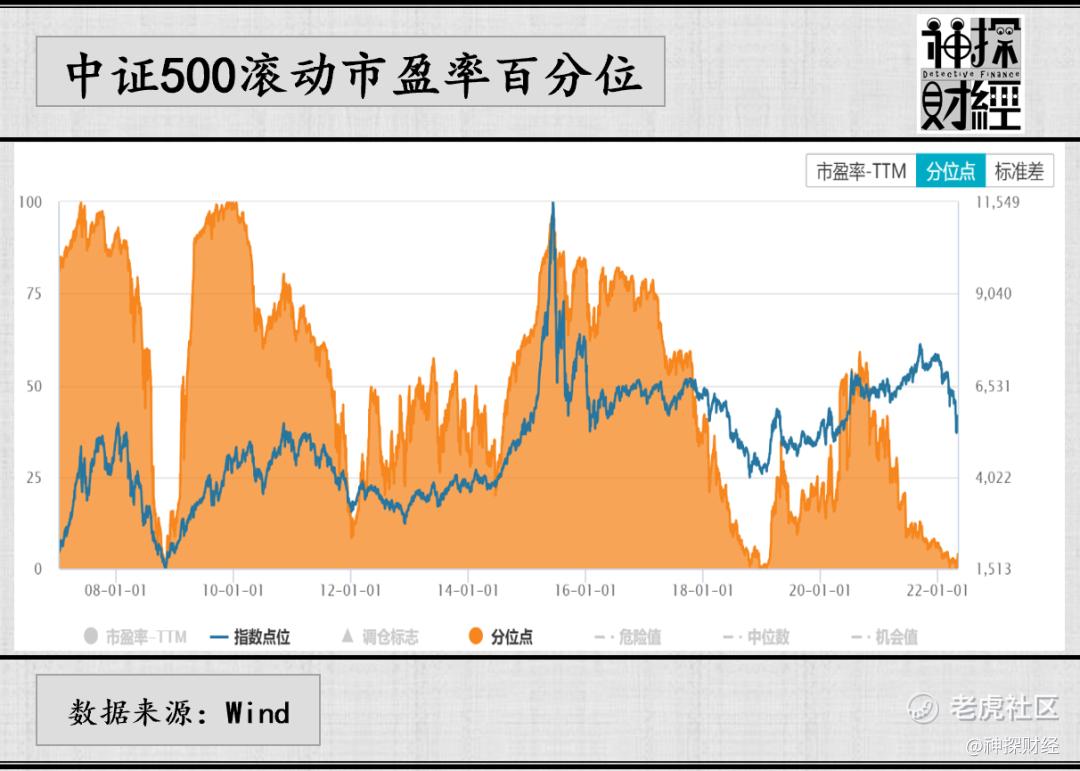

低估值的中证500见底了?

4月25日收盘,中证500指数收报5369.72点,该指数的PE仅有15.58倍,创出历史新低。资料显示,中证500指数发布于2007年,2022年之前中证500指数的PE最低是16.24倍,每当中证500PE低于17倍时,中证500的估值一般很难继续下行,但估值不继续下降不代表指数点位已经见底。

举一个很简单的例子,假如企业盈利下滑的幅度超过指数下跌的幅度,市盈率可能会见底回升,但指数点位还是在下降。在估值见底的假设下,中证500指数是否见底还是要看企业盈利,所以不能将低估值作为唯一的投资依据。

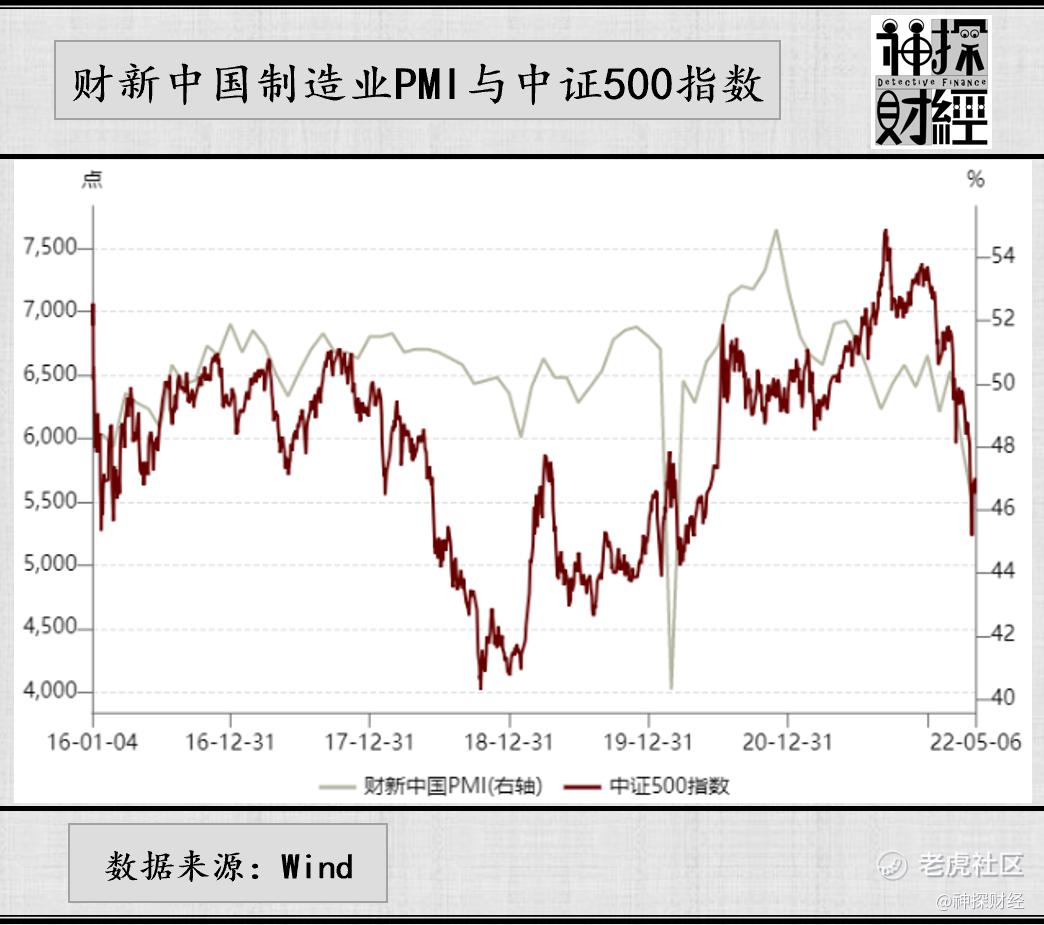

通过观察发现,财新中国制造业PMI指数与中证500指数具有很强的相关性。两者的高度相关性主要源自于财新中国制造业PMI指数的调查样本与中证500指数的成分股高度契合,对外出口的中小型企业占据多数。因此,不论财新中国制造业PMI指数还是中证500指数都与中国对外出口的息息相关。

中国对外出口又会如何表现?神探对中国的出口比较悲观,中国出口型企业竞争力不足,最尴尬的就在于其生产的产品不上不下,半导体、精密仪器等高端制造领域有来自欧美日韩等发达国家的竞争,服装、鞋靴、帽类以及玩具等中低端制造领域有来越南、印尼、马来西亚等东盟国家的竞争,高端制造领域和中低端制造领域都有十分强劲的竞争对手。

过去两年中国疫情控制良好,率先复工复产,高端制造领域国产替代加速,中低端制造领域订单回流,中国出口表现相当亮眼,但3月份以来的中国疫情多点散发,部分大城市全面停工,疫情带来的出口订单红利也随之消失,3月出口增速已经开始放缓,根据历史数据,财新中国制造业PMI指数往往会领先于出口金额当月同比,由此可见,即将公布的4月出口可能也很不乐观。

受疫情影响,短期出口可能会被砸出一个深坑,不仅疫情后的出口红利可能消失,还有可能会导致国内订单外流,一直靠贸易项支撑的人民币大幅贬值就是在走未来出口缩水的预期。综合上文,未来数月内出口难以企稳,即使中证500指数的PE已经处于底部区域,但中证500指数成分股的盈利不乐观,指数点位仍面临不小压力,神探对中证500指数也持谨慎态度。

市场处于什么位置?

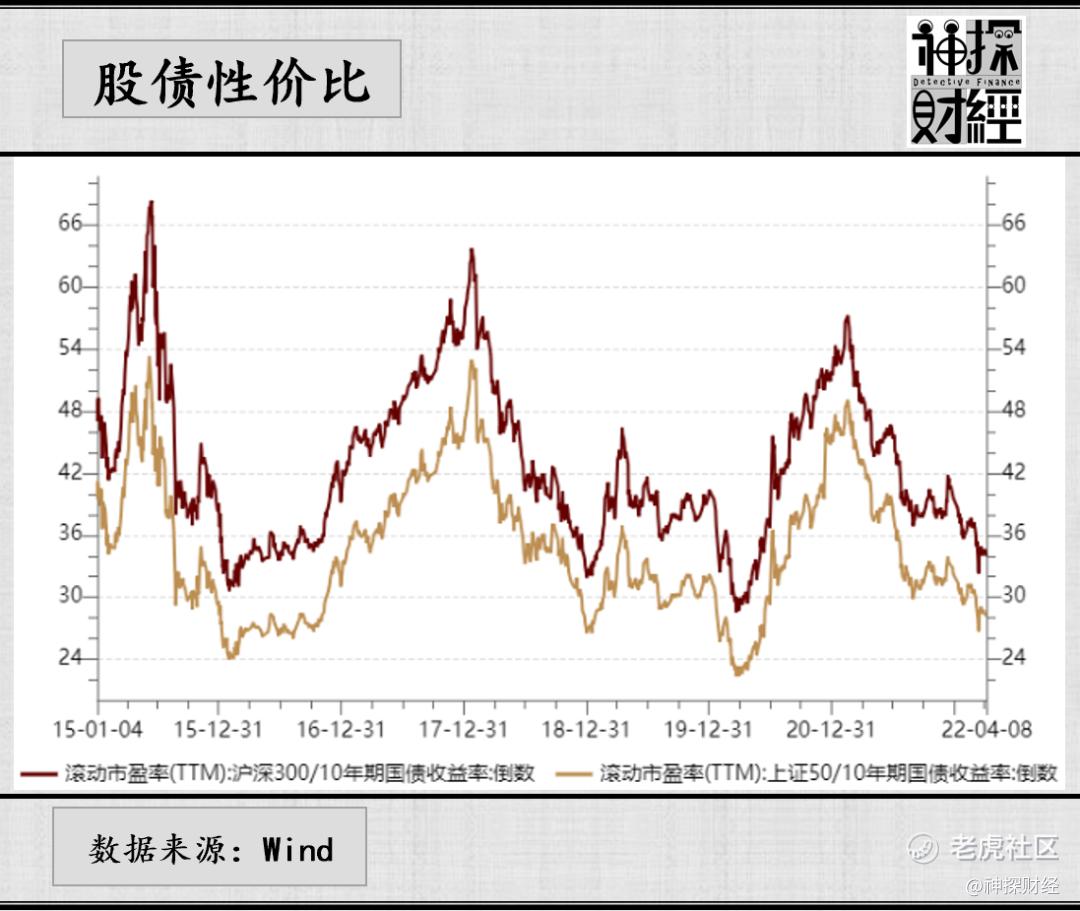

尽管神探对中证500指数偏谨慎,但神探认为市场还是存在机会的。神探通过股债性价比指标观察,大市值股票已经具备了配置价值。一般来说,股票市盈率与债券市盈率的比价总是在一个相对固定的区间内波动,该数据的高低点与指数点位的高低点几乎一致。债券选择的是国内资产之锚10年国债,股票选的是沪深300和上证50(该规律不适用于中证500),沪深300与债的比价维持在30-70之间,上证50与债的比价维持在20-55之间。因为沪深300样本更加丰富,神探更加建议用沪深300来进行判断。Wind数据显示,该数据在34左右,处于相对较低位置,在债券利率上行的背景下,沪深300指数点位大概率处于相对低位。又因为债券利率长期高点不断下移,股债比价的运行区间也在下移,市场真正见底的时候,股债比价有可能再创新低。

其实观察股债性价比不是的方法有很多,但本质上都是利用股债跷跷板。神探还想解释一下为什么要用沪深300指数做分析。神探认为,股市是社会经济结构的风向标,是流动性和市场情绪的晴雨表,分析一个市场就要着重分析一个市场的“核心资产”。

一个经济体的股市与该经济体经济不可能完全割裂,长期无脑瞎涨瞎跌的情况几乎不存在,短期之内受“晴雨表”的影响股价可能忽高忽低,但市值长期趋势性的变化一定是在体现一个社会经济结构的变化。例如,中国石油与宁德时代市值变动背后是长达十几年的能源革命,贵州茅台、中国中免、立讯精密市值变动背后都是一个时代的缩影,而能够充分体现社会经济发展的上市公司就应当是这个市场的“核心资产”。用这样的眼光来看,沪深300指数集合了一大批中国优秀的上市公司,其成分股充分反映了国内经济结构和发展方向,应当还属于国内的“核心资产”,因此,用沪深300来分析国内市场所处的位置基本合理。

比较确定的机会在哪里?

从宏观角度讲,现在就是宽货币往宽信用传导的阶段,最受益的就是银行,这时候也是银行信贷规模快速扩张的时候。从3月金融数据看,实体融资虽然总量不弱,但结构上表现欠佳,需求仍未有效恢复,贷款同比多增主要是对公短贷和票据贡献,而企业中长期和住户中长期贷款增长相对乏力,银行贷款规模有望继续增长,神探预计,本轮周期中银行大概率将采取以量换价的方式抵消息差小幅收窄带来的压力。还有一点也比较重要,根据2022年1季报,上市银行的不良率较2021年末下行4BP至1.31%,资产质量表现持续向好,已低于疫情前水平,同时风险抵补能力不断夯实,拨备覆盖水平环比21Q4上升4%至241%,拨贷比下降4BP至3.14%。

神探认为,经济衰退期环境下,投资者最渴望的就是确定性,在复苏不确定的时候,在不确定性中寻找确定性往往会成为投资的主要逻辑。投资策略方面,比较看好财富管理业务占优的招商银行、平安银行,收益可能不会太高,但在衰退周期中优质银行一般是表现比较不错的选择。关于招行高管变动,神探真心觉得不算什么事儿,更何况该高管被带走跟招行业务也无关,所以招商也算不上暴雷。欢迎关注、点赞、转发、评论,也欢迎各位读者批评指正!

文章最后,插句题外话,神探财经简称不是“神xx经”,虽然作者一直不要脸的以神探自称,但名字总归只是一个代码,假如你们喜欢“神xx经”这一简称我也管不了你们,毕竟你们最大,不过我还将不要脸的以神探自称。

精彩评论