软饮料(softdrink,又称无酒精饮料)是指酒精含量低于0.5%的天然或人工调配饮料。1978年底可口可乐重新进入中国市场,立下了中国饮料行业的产业化发展的里程碑。此后,软饮料行业进入百花齐放的四十年:品类不断拓宽,大单品层出不穷。回顾饮料发展历程,行业经历了五次浪潮,代表性产品主要有包装饮用水、茶饮料、果汁饮料功能型饮料等,每次浪潮后产品品类及规模均迅速提升。

近日,浙商证券发布了《品牌力、规模效应、水源壁垒共筑农夫山泉护城河─软饮料行业深度报告》,以不同软饮料类别具体状况为蓝图,深度解析农夫山泉——行业龙头的发展战略,并对深耕与迭代的软饮料产业作出预测性判断。

小瓶装,大行业

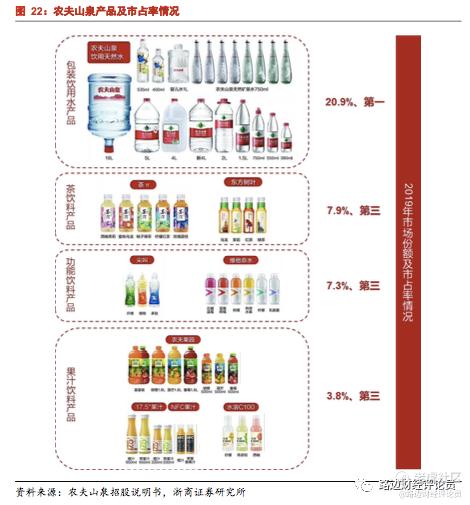

包装水行业:空间广阔,量价提升空间大。据 Frost&Sullivan 数据显示,2019年我国包装水市场规模超2000亿元,14-19年CAGR达13.2%,其中销量为发展主要驱动力,未来家庭消费场景将成为需求量提升的新驱动力。具体来看,量方面:我国饮用水包装化率至少仍有2倍提升空间推动饮用水市场不断扩容,同时相较于主要发达国家,我国人均消费量亦有3-5倍提升空间;价方面:高端化趋势推动包装水单价不断提升,对标全球来看,我国包装水单价略高于世界平均水平,但距日本等发达国家仍有2倍增长空间。竞争格局方面,包装水具有优质水源地、规模效应、品牌等壁垒, 竞争格局较为集中,其中农夫山泉市占率超20%,未来包装水将进入存量品牌竞争阶段,平台化趋势显著,集中度将不断提升。

茶饮料行业:无糖饮料为未来趋势,行业集中度高。据Frost&Sullivan 数据显示,我国茶饮料市场2019年规模为787亿元,其中含糖茶饮料收入占比较高达94.8%,目前东方树叶为 中国无糖茶的第一品牌。在消费者健康意识不断提升的背景下,无糖茶饮料保持较高增 长,预计19-24年CAGR为22.9%。集中度方面,2019年行业CR5为86.5%,其中农夫山泉市占率约为6.3%。

果汁行业:高浓度果汁增速较快,行业集中度较低。 据Frost&Sullivan 数据显示,我国果汁行业市场2019年规模为1435亿元,具体细分为果汁含量为100%的纯果汁、果汁含量为30%-99%的中浓度果汁及低浓度果汁,其中低浓度果汁规模最大,零售额占行业75.3%,14-19年低浓度果汁规模提升幅度较低,在消费者健康意识提升叠加购买力增强的背景下,24-19年纯果汁及中浓度果汁零售额CAGR远高于低浓度果汁。集中度方面,果汁行业CR5为25.1%,集中度偏低,其中农夫山泉市占率约为3.8%。

功能饮料行业:运动能量饮料表现优秀,市场相对集中。据Frost&Sullivan 数据显示,我国功能饮 料行业市场2019年规模为1119亿元,具体细分为能量饮料、运动饮料及营养素饮料, 其中能量饮料零售额规模占比达70.2%,14-19年运动饮料及能量饮料规模年均复合增速较高,运动饮料及能量饮料预计未来增速较行业平均高。集中度方面,功能饮料行业CR5为56.7%,市场相对集中,其中农夫山泉市占率约为6.3%。

龙头的崛起

这门一本万利的生意有点甜

1996年9月,钟睒睒创建农夫山泉的前身——新安江养生堂饮用水有限公司,并于1997年推出以千岛湖为水源的农夫山泉包装饮用水。1998年,“农夫山泉有点甜”的广告语在全国迅速铺开。此后20年,农夫山泉实行多品牌战略,陆续推出农夫果园、尖叫、水溶C100、力量帝维他命水、东方树叶、17.5°橙、茶π、炭仌咖啡以及植物酸奶等多品类系列产品。

市占率方面,农夫山泉包装饮用水市占率第一。2012-2019年,农夫山泉连续八年保 持国内包装饮用水产品市占率第一的领导地位,且旗下其他饮料产品的市占率处于行业 领先水平。2019年,农夫山泉旗下茶饮料、功能饮料及果汁饮料产品市占率均处国内前三。由于产品同质性强、可替代性强,包装水行业竞争激烈,品牌之间经历了数次冲突,农夫山泉在激烈的品牌竞争战役中磨砺而出。回顾行业龙头农夫山泉的发展历史,主要打赢了两场关键性战役,扭转了市场格局并借机取得发展。第一场战役在1998-2003年期间,农夫山泉通过与娃哈哈进行竞争而崭露头角、跻身行业前列;第二场战役在2007-2008年期间,战胜康师傅,确立了行业龙头地位。

农夫山泉这座堡垒

有哪些“护城河”?

我们知道,股神巴菲特每年都会发布一封“股东信”,向股东们阐述他一生的投资哲学与智慧。到今年,巴菲特已经发布了55封股东信。在这55封信中,巴菲特多次提到:要寻找有“护城河”的企业。有了护城河,才能抵御住后来者的不断猛攻,在激烈的市场竞争中生存下去。那么,农夫山泉的护城河在哪里呢?

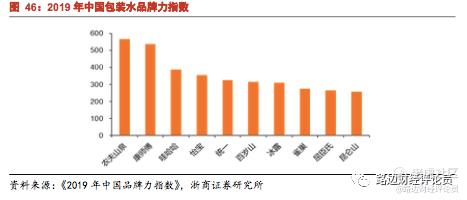

品牌壁垒:优异的产品力及营销力塑造品牌壁垒。 品牌力为行业龙头农夫山泉核心竞争力之一。较强的品牌力背后需要由较强的营销能力及优异的产品力进行支撑,同时较强的品牌力可有效支撑产品结构升级成功率,从而获得超额利润率,农夫山泉依靠优异的产品力及营销力塑造了品牌壁垒,依靠较强的深入人心的广告词、优秀的营销能力、出色的品牌维护能力,精准的品牌定位能力、优异的产品力,2020年的中国品牌力指数排名榜上,农夫山泉蝉联包装水品牌力第一名。

规模效应壁垒:强渠道力推升销售规模,工厂近水源降低生产成本。高毛利产品配合搭售,渠道推力足。由于水的边际成本低,与冰露、康师傅等1元水相比,零售价2元的农夫山泉终端毛利更高,更受终端青睐。据调研,农夫山泉550ml出厂价格0.8元,经销商有六成利润空间,全部产品的利润空间在55%左右。此外,农夫山泉积极布局饮料行业、实行多品牌战略,在不同市场对产品进行不同组合的搭售。由于康师傅、娃哈哈和统一旗下饮料产品价格偏低,而百岁山、怡宝旗下饮料产品较为单一,农夫山泉的利润空间更足,终端的分销效率更高。此外,农夫山泉距水源地较近的工厂有效降低成本,凭借而丰富水源地资源实现全国市场覆盖。饮用水行业存在“500公里半径”的说法,即运输半径超过500公里则运输成本会影响利润。农夫山泉10大水源地分布在陕西、四川、湖北、吉林等人口稠密地区,降低了产品运输半径从而降低了物流运输成本,并建立了农夫山泉的规模优势。

水源壁垒:前瞻性布局全国十大水源地,形成长期进入壁垒。优质水源具备稀缺性,农夫山泉坚持水源地建厂、水源地罐装以确保天然品质。目前共有12个生产基地,137条包装饮用水及饮料生产线、7条鲜果榨汁线以及3条鲜果生产线。一方面,在优质天然水源日渐稀少的背景下,农夫山泉提前进行水源地布局,形成长期稳定的行业进入壁垒 ,另一方面,农夫山泉扩产扩建以增加战略储备,通过前瞻性布局加强产业壁垒。

不只是“搬运工”

更是“开创者”

泛软饮料具有可替代性强、粘性较低等特点,对消费趋势的把握程度及对终端门店陈列掌控度为行业龙头重要竞争力,多领域综合运营的公司可以在市场可在软饮料行业中取得主导地位。对行业龙头农夫山泉而言,其饮用水业务为其贡献稳定收入,软饮料业务则为其未来发展重要引擎。农夫山泉顺应健康化、年轻化、高端化、需求多元化趋势,通过较强的推新能力在提前卡位优质的赛道的同时,通过优秀的产品力及营销力不断推出新品以实现品类周期的迭代延续,覆盖各细分场景的多元产品矩阵、稳定的产品迭代能力、较强的洞察力及准确定位目标人群的营销能力使得软饮料逐步成为发展引擎,平台化特征显现,在优秀管理团队的带领下,农夫山泉发展空间巨大。

中国已经成为全球最大的软饮料市场之一,未来软饮料行业将横向发展成为1+3+N的细分行业格局,包装饮用水、茶饮料、果汁饮料、功能饮料均成为百亿规模的细分行业;在市场竞争不断增长的市场环境下,行业企业的营销和品牌能力、渠道管控能力、产品创新与开发能力将成为企业不断扩张的关键因素;未来随着消费理念的日趋成熟、市场消费升级的驱动,行业内企业各细分产品将不断推新迭代,通过细分子品类持续驱动行业的发展。整体看,未来软饮料行业的增长不再是中国人均饮用量快速提升带动的增量市场高速发展,而更多存量市场内渠道下沉及新产品迭代推出带来的产品替代。

精彩评论