Netflix($(NFLX)$ 盘后发布第三季度业绩,超出了市场一致盈利预期,股价盘后上涨逾10%。

第三季度,付费流媒体净增加总数为680万,低于该公司先前对700万新订户的预期。但是,这仍然代表了第三季度净增加的历史记录。

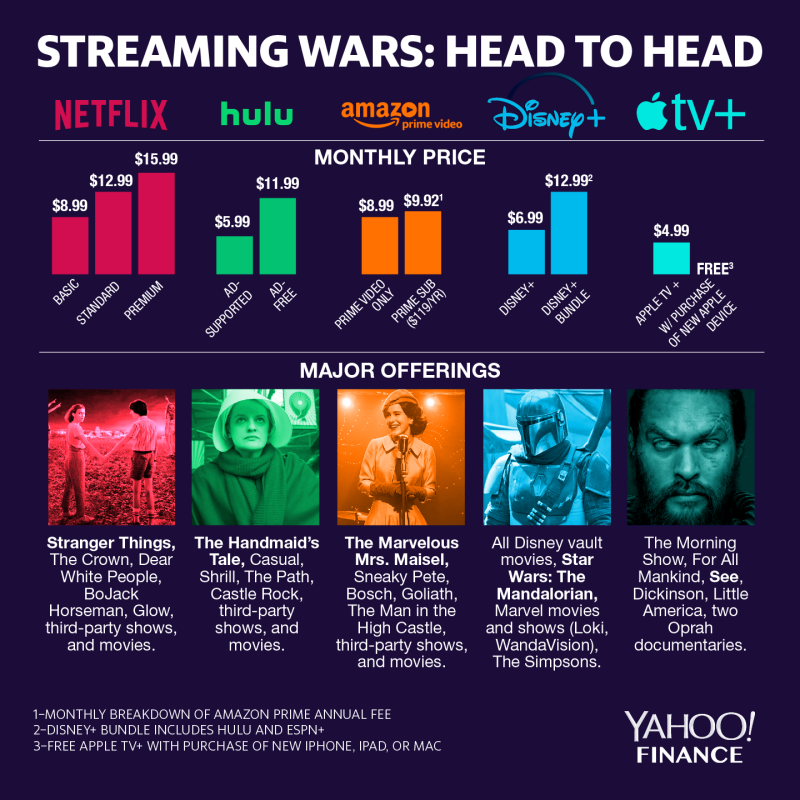

奈飞还表示,欢迎迪士尼+等服务加入竞争,这些新服务的推出可能会加速消费者从有线电视到按需娱乐消费的转变。

与彭博社预期相比:

收入:52.4亿美元,预期52.5亿美元,同比去年为40亿美元

GAAP收益:1.47美元。预期为 每股收益1.05美元,同比增长89美分

国内流媒体付费净增:+51.7 万,而预期为80 万,同比为150万

国际流媒体付费净收入增加了:626万。而预期为620万,同比为730万

Netflix的股价在财报发布后,美股盘后上涨了10.12%,至315.26美元。

奈飞预计四季度营收54.4亿美元,市场预期55.1亿美元。该公司预计四季度每股收益51美分,市场预期82美分。与此前一样,该公司再次预计全球订户净增700万,市场预期804万。

Netflix还表示,它正在采取措施阻止其自由现金流出。在第三季度,自由现金流总计为-5.51亿美元,而去年同期为-8.59亿美元。该公司重申其全年自由现金流约为-35亿美元的指导,并预计2020年自由现金流将比当前财政年度有所改善。

自上次发布财报以来,Netflix的股票一直承受着巨大的压力,该公司自2011年以来首次报告国内付费订户流失。自7月份报告第二季度业绩以来,该股下跌了22%,而标准普尔500的变化不大。

Netflix淡化了``嘈杂''的流媒体战争

新流媒体进入高端流媒体市场的新竞争者一直是Netflix的头等大事-该公司在第三季度报告中竭力将其最小化。

Netflix在今天发布的致股东的信中表示,欢迎来自苹果、迪士尼、康卡斯特的NBC环球、美国电话电报公司(AT&T)的华纳传媒以及其他即将推出新流媒体服务的公司的竞争。虽然它们的推出可能会“嘈杂”,给短期增长带来“一些温和的逆风”,但Netflix认为,整体效果将是有益的,因为它将促使更多的人放弃传统的看电视的方式,转而选择流媒体产品,而Netflix将是流媒体产品的核心。

Netflix在致股东的信中写道,“在我们看来,这些新服务的推出可能会加速消费者从有线电视到按需娱乐消费的转变。”

“就像从广播电视到有线电视的演变一样,这些千载难逢的变化对许多参与者来说都是巨大的机遇。例如,在有线电视的最初几十年里,像TBS、USA、ESPN、MTV和Discovery这样的电视网并没有从彼此那里获得多少观众份额,相反,它们共同从广播收视中获得了观众份额。”

Netflix表示,换句话说,害怕迪士尼、HBO Max或Peacock成为竞争对手是没有意义的。相反,流媒体服务应该被视为传统付费电视的最终替代品,消费者将会越来越多地观看它们。正如有线电视网络从广播电视中分一杯羹,流媒体服务也将从有线电视中分一杯羹。

上个季度,该公司将错过新用户的增长归咎于内容薄弱,而不是竞争加剧。

Netflix周三表示:“许多公司专注于'流媒体战争',但是我们已经与流媒体(亚马逊,YouTube,Hulu)以及线性电视竞争了十多年。”“迪士尼+,Apple TV +,HBO Max和孔雀这样的服务即将到来,这加剧了竞争,但与线性电视相比,我们都规模很小。”

话虽如此,许多分析人士认为,市场可以维持多个参与者-Netflix将在短期内保持其主导地位,因为缺乏成熟的参与者会增加他们的观众和内容。