概括:汽车之家是中国领先的汽车在线平台。它已经成功构建了一个基于网络效应的强大生态系统,在中国拥有超过 1 亿注册用户和超过 80% 的汽车经销商渗透率。

汽车之家(ATHM)的股票在过去 12 个月中下跌了约 50%。但该股年初至今的表现优于标准普尔指数的 19%,而标准普尔指数的回报率为-16%。

超常表现会持续吗?

在本文中,我着眼于公司的商业模式和基本面,并根据剩余收益框架对股票进行估值。我的目标价是 45.24 美元/股。

01、关于汽车之家

汽车之家是中国领先的汽车在线平台。该公司将汽车经销商与汽车购买者联系起来,并支持信息收集、购买决策/产品比较、融资和交易管理等多个垂直领域的交易流程。

该平台还得到强大的综合媒体支持,因为买家、主要意见领袖和卖家分享汽车和行业新闻的内容。也就是说,汽车之家已经管理建立基于网络效应的强大生态系统,在中国拥有超过 1 亿注册用户和超过 80% 的汽车经销商渗透率。

最值得一提的是,汽车之家还与平安集团建立了牢固的合作关系,为汽车之家用户提供贷款融资、车险等金融交易服务。

可以理解的是,汽车之家声称在汽车经销商的广告预算中占有很大的份额。汽车之家还运营着中国领先的二手车在线销售平台车168。汽车之家于 2013 年 12 月首次向公众出售股票。

02、优势分析

在我看来,基于 1)未来增长、2)当前盈利能力和 3)资产负债表,投资者可以通过投资 ATHM 股票产生可观回报的三个主要原因。

首先,汽车之家在结构性增长的市场——中国,在不断发展的行业中处于领先地位。

也就是说,该公司有很多机会来发展其业务,无论是借助中国汽车市场的结构性市场增长,还是通过释放新的货币化机会,例如专注于订阅服务或汽车融资解决方案。

此外,汽车之家还可能会根据公司广泛的客户数据寻找变现机会。

其次,即使没有增长,汽车之家的盈利状况也很强劲,可以在短短几年的运营中释放股东价值。

目前,汽车之家的市盈率 < x15,基于 11 亿美元的收入和 33% 的强劲净利润率,汽车之家在 2021 年的每股收益为 3.2 美元。此外,2021 年的运营现金为 5.46 亿美元,约合每股 5 美元。也就是说,汽车之家的业务运营应该能够在大约 7-8 年内摊销股东的股权买入。

第三,即使没有增长和低收益,汽车之家也有价值。

该公司目前的市值为 44 亿美元,净现金头寸约为 30 亿美元。如果这笔现金以回购的形式分配给股东,该股可能会面临巨大的上行压力。2021 年 11 月,公司宣布了 2 亿美元的股票回购计划,这是一个良好的开端。

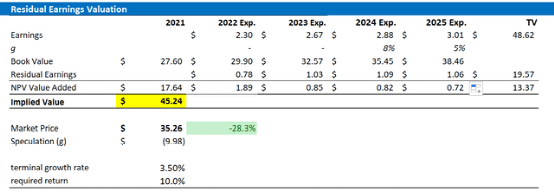

为了浓缩决策所需的财务信息,投资者可能会查看分析师的一致估计:一致估计显示 2022 年、2023 年和 2025 年的收入分别为 10.4 亿美元、11.1 亿美元和 11.8 亿美元,这意味着 3 年的复合年增长率与名义 GDP 大致一致生长。

每股收益分别估计为 2.3 美元、2.67 美元和 2.88 美元。(资料来源:彭博终端,2022 年 6 月)。就个人而言,我发现这些假设是非常合理的。

03、估值

如果分析师的估计是正确的,那么汽车之家股票的公允估值是多少?

为了支持我的价值论点,我想快速提出一个基于剩余收益框架的估值。

可以说,我的假设是简单而保守的:

我的每股收益估计基于分析师的共识估计,直到 2025 年:

2025 年之后,我将商业活动推断为无穷大(终值)。

我采用保守的 10% WACC。

对于终端增长率,我采用 3.5% 的预期名义 GDP 增长率。

基于上述假设,我的计算得出汽车之家的基本目标价格为 45.24 美元/股,这表明被低估了约 30%。

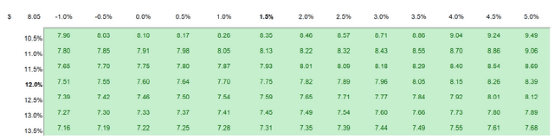

对于汽车之家的要求回报和终端业务增长,投资者可能有不同的假设。因此,我还附上了一个敏感度表来测试不同的假设。

作为参考,与当前市场价格相比,红色单元格意味着高估,绿色单元格意味着低估。该表肯定证实了价值论点。

来源:分析师共识;作者的计算

04、风险

我想强调以下可能导致 ATHM 股票与我的每股 45.24 美元的价格目标存在重大差异的下行风险:

首先,ATHM 的大部分股价波动目前是由投资者对风险资产的情绪驱动的。因此,即使公司的业务基本面保持不变,汽车之家的股价仍可能出现剧烈的价格波动。

其次,在我的分析中,模型认为汽车之家将恢复到 COVID 之前的盈利能力。显然,不能保证未来会像过去一样。

最后,疫情和通胀仍然影响着全球经济,投资者应相应调整对汽车之家中短期业务货币化的预期。

05、结语

汽车之家是一只非常有趣的股票,如果该公司能够实现增长 (1)、维持盈利 (2) 或向股东分配净现金 (3),投机者可能会发现做多头寸具有重要价值。

基于合理的假设,我计算出合理的基本目标价为 45.24 美元/股,表明上涨潜力约为 30%。