历史经验显示,盈利预期上修才是港股真正反转的曙光!可惜目前经济指标与流动性指标共振的信号尚未出现。分析师仍建议现阶段以高股息策略为主,建议继续关注能源、运输、电信服务、银行、 公用事业等板块。

近期恒指连破年内新低,同时市场对港股筑底反弹的信心也受到打击。站在当前时点,我们能否从基本面的角度找到中期促使港股出现反转的信号?

近期港股仍在底部徘徊

恒指当前位置已基本反映市场对四季度国内经济的悲观预期,以及美联储在 2022、2023 年的加息路径。

预计短期内来自国内政策面及海外利率波动的影响边际减弱,所处的位置以及估值优势仍是目前市场博弈反弹的主要逻辑。

如何寻找中期突破口?

宏观经济指标自 7 月份开始走弱,且近期国内部分经济数据延迟公布,分子端预期尚不明朗。而流动性则仍受到海外加息背景压制。因此,我们认为市场短期仍将维持弱势震荡格局。

中期而言,从港股近十余年的表现来看,市场筑底反弹与牛市的开启总是由经济预期、流动性、风险偏好等因素共振所致。为了寻找中期布局的突破口,我们对港股历史走势与宏观因子之间进行分析,并从中识别基本面的反转信号。

在港股分析的框架中,主要聚焦于盈利预期、流动性和风险偏好

其中,盈利预期是影响指数走势强弱的中长期底层逻辑;流动性更多从短期决定市场表现,并且对估值上的影响较大;而风险偏好往往导致市场向极端方向发展。但由于风险事件的发生存在较大的随机性, 很难预测并量化其影响。因此,市场对于前两者的反映通常更加清晰。

历史经验显示,盈利预期上修才是港股真正反转的曙光

通过对比港股历史走势,可以发现指数表现与盈利预测和流动性因子均高度相关,而前者决定中长期走势。指数的盈利预测增速又与宏观经济指标密不可分。经济指标中的领先指标与同步指标可以作为观测和预测指数盈利情况的重要依据。

如何落地到策略择时?

我们总结出以下几点规律:

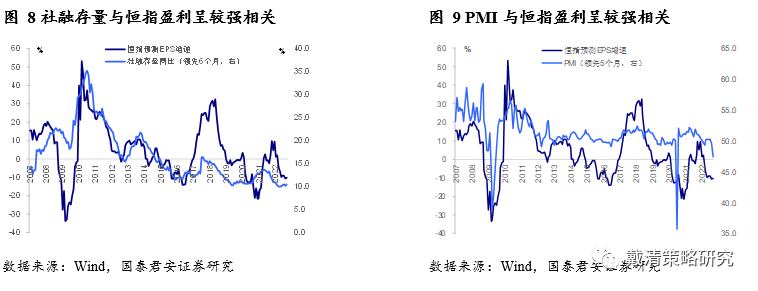

1)社融的同比增速与指数盈利预测的同比增速之间呈较强正相关,且社融通常领先恒指盈利 6 个月左右;

2)PMI 与指数盈利增速之间存在较强正相关, 通常领先恒指盈利 4-5 个月;

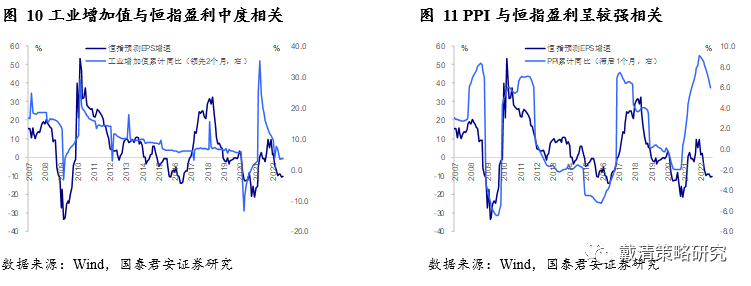

3)工业增加值与指数盈利增速呈中度正相关,通常领先恒指盈利 2 个月左右等。

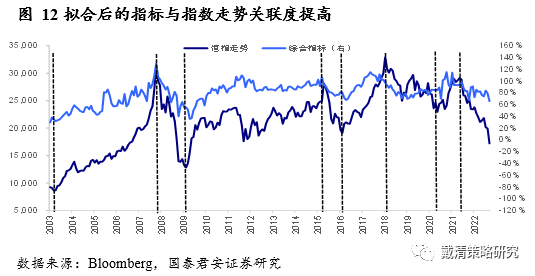

我们将上述宏观经济指标以及部分海外流动性指标分别给予相应的权重,构建出 “综合指标”, 与恒指历史行情的相关系数达到 0.82。

中期拐点仍需基本面数据佐证

经济预期的反转仍需社融、PMI 等数据的持续支持。流动性方面,美联储加息周期或持续至 2023 年一季度。刺激南向资金加速流入。风险偏好方面,中美关系在美国中期选举前将面临更多不确定性,需要等待政治大年的影响褪去。

风险因素:1)国内疫情反复;2)稳增长政策力度不及预期;3)中美关系紧张化。

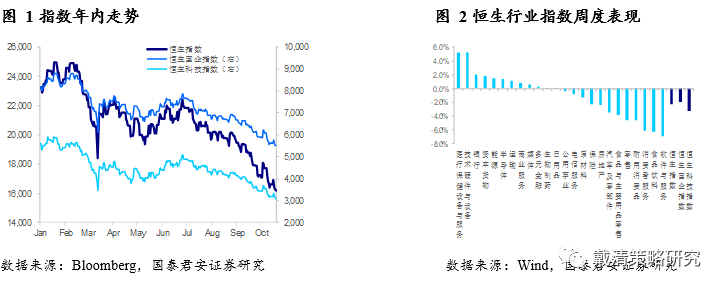

1. 港股短期或维持弱势震荡

上周港股跟随外围股市略有反弹,但随后回吐涨幅。1)周初英国宣布取消减税计划,缓解了海外市场对英债和英镑问题的担忧。同时美股受强劲的企业财报推动录得两连涨。港股于10月17日及18日跟随外围股市反弹,累计上升约2.0%。2)但随后由于美国最近一周初请失业金人数超预期减少1.2万至21.4万人,美联储官员延续鹰派言论,投资者对美联储激进加息并引发经济衰退的担忧情绪再起。叠加近期国内并未出现新的支持政策,港股于后半周回吐此前涨幅,恒指10月18日再次突破年内新低16,011点。总结全周,恒生指数累计下跌2.3%至16,211点,国企指数累计下跌2.0%至5,517点,恒生科技指数累计跌3.3%至3,101点。市场日均成交金额按周环比上升2.4%至989.4亿港元。

板块周度表现的轮动显示市场多空分歧扩大。上周港股指数行业表现分化。医疗保健设备与服务(5.3%)、技术硬件与设备(5.2%)、银行(2.0%)、资本货物(4.1%)等行业按周录得上涨;软件与服务(-6.9%)、食品饮料(-6.3%)等行业录得下跌。其中,以科技、生物医药等板块为代表的新经济股于前半周表现火热;而电信、能源、保险、银行等防守型板块则相对平静。值得注意的是,市场卖空占比、看跌看涨期权比等交易指标也显示市场情绪开始偏向多头,但随后由于海外通胀数据居高不下,人民币兑美元汇率走弱等因素影响,资金再度转入防守型板块。

短期维持震荡格局的背景下,如何寻找中期突破口?恒指连续跌破年内低位后,明显的估值优势与众多风险因素叠加,使得市场目前多空预期交错。此外,宏观经济指标自7月份开始走弱,且近期国内部分经济数据延迟公布,分子端预期尚不明朗。而流动性则仍受到海外加息背景压制。因此,我们认为市场短期仍将维持弱势震荡格局。但从港股近十余年的表现来看,市场筑底反弹与牛市的开启总是由经济预期、流动性、风险偏好等因素共振所致。为了寻找中期布局的突破口,我们对港股历史走势与各主要因子之间的关系进行了分析,并试图从中识别基本面的反转信号。

2. 市场风向标:盈利预期与流动性

在港股市场分析的主体框架下,盈利预期、流动性和风险偏好是导致市场变化的三大因素。其中,盈利预期是影响指数走势强弱的中长期底层逻辑;流动性更多从短期决定市场表现,并且对估值上的影响较大;而风险偏好往往导致市场向极端方向发展。但由于风险事件的发生存在较大的随机性,很难预测并量化其影响。因此,市场对于前两者的反映通常更加清晰,主要体现为:

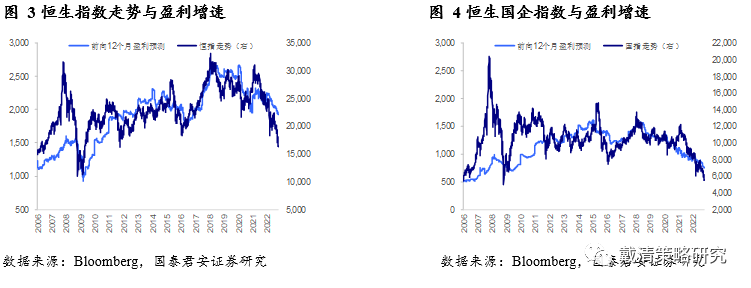

港股指数走势与指数盈利预期高度相关。对比港股指数的历史走势与盈利预测,不难发现两者走势高度相关。我们选取恒生指数自2006年至今的行情数据与相应日期的前向12个月盈利预测,计算后得到相关系数为0.73,表明指数走势与盈利之间存在同步的相关性。恒生国企指数由于早期成分股行业分布较为单调,由能源、金融板块占据主导,其盈利预测并不能很好地反映指数走势。但自2017年以来,国企指数逐渐加入了信息技术、消费、医疗保健等领域中更具多元化的企业,与盈利预期的相关系数也随之提升至0.81。

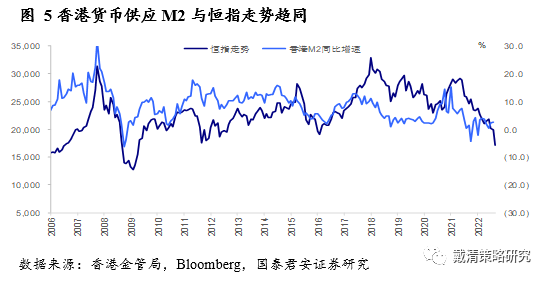

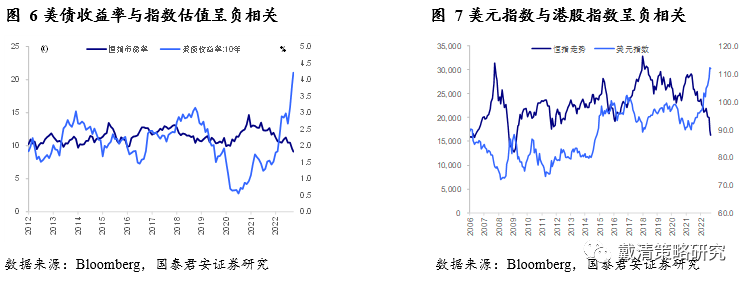

流动性指标也显示出相似规律。流动性指标当中与港股指数走势关联度较高的包括但不限于:1)货币供应M2的同比增速,与指数变动趋势基本一致;2)美债收益率,与指数估值水平呈负相关;3)美元指数,与港股走势呈负相关。

3. 如何落地到策略择时?

指数盈利预测增速与宏观经济指标密切相关。我们之所以关注指数盈利预期,不仅是由于其与指数走势之间的联系,还因为盈利预期与宏观经济也存在密切关联。由于企业盈利受到经济周期、货币政策、上下游的供需关系等因素影响,我们可以通过众多经济指标的边际变化来判断盈利预期的方向。同时,经济指标中的领先指标与同步指标可以作为我们观测和预测指数盈利情况的重要依据。具体而言,我们总结出以下几点规律:1)社融存量的同比增速与指数盈利预测的同比增速之间呈较强正相关,且社融存量通常领先恒指盈利6个月左右;2)PMI与指数盈利增速之间存在较强正相关,通常领先恒指盈利4-5个月;3)工业增加值与指数盈利增速呈中度正相关,通常领先恒指盈利2个月左右;4)PPI与指数盈利增速呈较强正相关,通常滞后1个月。但由于市场对PPI的解读往往更侧重于前期影响成本的能源、材料或大宗商品的高频数据,我们仍将PPI视为同步指标。

单个指标无法充分解释指数盈利预期的变动,需要进行拟合。根据各个经济指标与指数盈利增速的相关程度,以及市场对不同经济数据披露时的反馈,我们将上述宏观经济指标、流动性指标分别给予相应的权重,构建出“综合指标”。为了将不同口径下的经济指标和流动性指标放在一起作比较,我们对其中一些数据进行了极差标准化处理。拟合后的指标与恒指历史行情的相关系数达到0.82,对指数走势的解释力度显著高于单个指标。

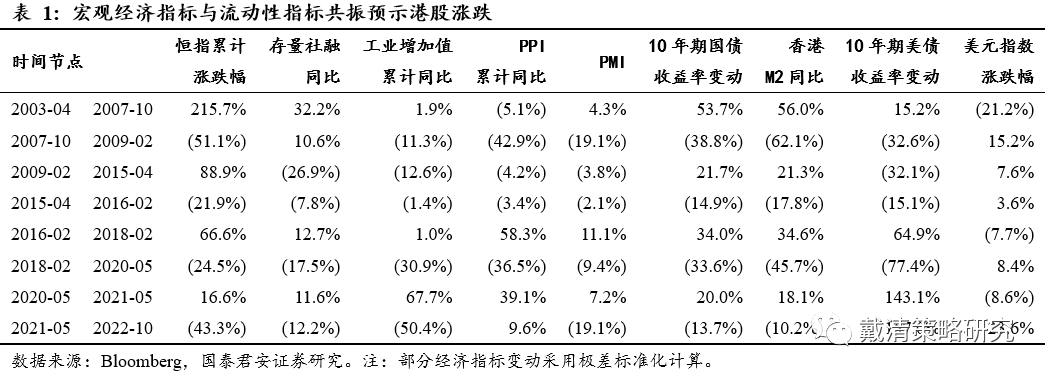

综合指标细分项的同向共振对指数走势具有指导意义。我们选取港股自2003年起各时期的牛市与熊市(如上图虚线所示),对各个细分项进行回溯。当恒指处于上行/下行阶段时,反映经济预期的指标多数出现同向上修/下修,而反映流动性的指标则指向总体宽松/紧张。下表中列举了恒生指数于不同时间节点的涨跌幅,以及相关的宏观经济指标、流动性指标的相应波动。可以看出,当社融存量增速、工业增加值、PMI、以及10年期国债收益率同时上升,香港货币供应M2增加,且美元指数下行时,港股多数处于牛市;反之则出现不同程度的持续下跌。此外,部分指标之间的变动方向会偶尔出现背离。背离的情况越明显,则对应时期指数的波动幅度越大。

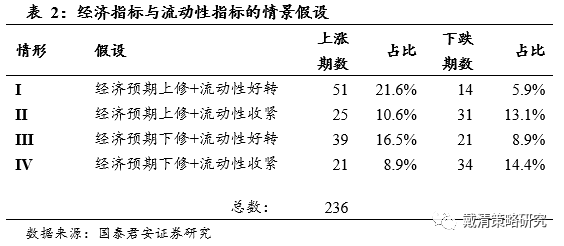

3.从定量角度,寻找基本面反转信号

按照月度进行统计,我们根据经济指标与流动性指标的边际变化,可将宏观场景分为四类情形:I)经济预期好转且流动性预期偏宽松;II)经济预期好转但流动性预期收紧;III)经济预期下修但流动性预期偏宽松;IV)经济预期下修叠加流动性预期收紧。对比港股2003年至2022年的指数走势,我们发现恒生指数在上述四种情况下出现上涨/下跌的比例分别为21.6%/5.9%;10.6%/13.1%;16.5%/8.9%;8.9%/14.4%。

短期反弹动能依然存在,但中期拐点仍需基本面数据佐证。港股当前估值已基本反映市场对四季度国内经济的悲观预期,以及美联储2022、2023年的加息路径。短期内来自政策面及利率波动的影响边际减弱,估值优势仍是目前市场反弹的主要逻辑。但由于海外需求仍受新型变异毒株影响,叠加俄乌冲突进入关键阶段,风险因素的传导或使港股短期多空分歧延续。从近期经济指标来看,信贷增速回升但结构分化;地产仍待恢复;消费及服务业需求相关指标的复苏势头受阻;出口增速仍有下行压力。经济预期的反转仍需社融、PMI等数据的持续支持。流动性方面,美联储加息周期或持续至2023年一季度。短期内美元指数及美债收益率或将维持高位,意味着港股仍将面临资金面的流出压力。但近期港交所新政宣布减免印花税,同时将推广以人民币计价的投资工具,有望刺激南向资金加速流入。风险偏好方面,中美关系在美国中期选举前后将面临更多不确定性,可能拖累港股表现。

综上,我们认为经济指标与流动性指标共振的信号尚未出现。现阶段仍建议以高股息策略为主,建议继续关注能源、运输、电信服务、银行、公用事业等板块。若后续美联储释放鸽派信号,同时国内稳经济政策支持力度加大,或有更多结构性机会。建议关注:基建、房地产、生物医药、科技股。