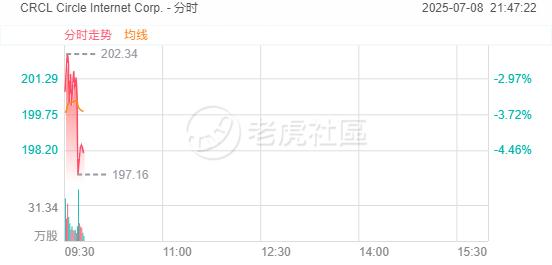

7月8日,“稳定币第一股”Circle盘初跌近5%!瑞穗银行对其首次覆盖给予“表现不佳”评级,并警告其估值过高。

瑞穗投资银行今日首次对Circle Internet Group进行评级,给予其“表现不佳”评级和85美元的目标股价。Circle是2025年迄今为止为数不多的IPO之一,其股票也是今年表现最佳的股票之一。自该公司6月份上市以来,尽管各大投行警告其估值过高,但其股价仍然大幅走高。

瑞穗警告 Circle Internet 2027 财年营收可能较预期下跌 30%

Circle 以其稳定币 USDC 而闻名,由于公众对美国财政状况、赤字和政府支出的担忧加剧,散户投资者的兴趣也使其受益。瑞穗认为市场高估了 Circle 的 USDC,并表示 2027 财年 45 亿美元的普遍预期营收并未计入“迫在眉睫的降息”,也夸大了“USDC 的中期增长潜力”。

瑞穗对该股的“表现不佳”评级与投资银行高盛和摩根大通的评级如出一辙。摩根大通在6月份发布的一份报告中承认,Circle拥有先发优势,并可能受益于数字交易的增长。然而,该行认为Circle目前的市值“过高”,并设定了80美元的目标价。高盛83美元的目标价与摩根大通和瑞穗的目标价区间相似,该报告也对Circle在稳定币市场的先发优势所带来的潜力表示赞赏。

瑞穗认为,Circle 27财年营收预期为45亿美元,但“可能下跌25-30%”。令该行担忧的另一个方面是Circle与Coinbase的合作关系。Circle负责发行USDC,并因此受益于该稳定币日益增长的需求,但由于Coinbase也参与了USDC的设立,Circle需要与Coinbase分享50%的收入。Coinbase有权获得Circle USDC储备金中50%的收入。

除了收益分成模式外,Circle 还将其整体分销成本的很大一部分支付给 Coinbase。去年,Circle 在其 17 亿美元的收入中支付了约 10 亿美元的分销成本,其中 90% 以上支付给了 Coinbase。瑞穗也担心收益分成和分销成本问题,该投资银行指出,由于 COIN 等合作伙伴占据了 USDC 经济的大部分份额,其担心“分销成本会上升(2022-24 年复合年增长率为 88%,而储备收入为 50%)”。

与2027财年普遍预期的45亿美元收入相比,瑞穗认为33亿美元的估值“更为现实”,因为“该估值假设2025年第二季度至2027年第四季度,USDC流通量复合年增长率约为30%(而自4月份以来一直保持平稳增长),且利率降低100个基点以上。” 换句话说,瑞穗认为,市场应该对降息进行定价,并调整对稳定币流通量增长率的估计,以使Circle的估值达到合理水平。