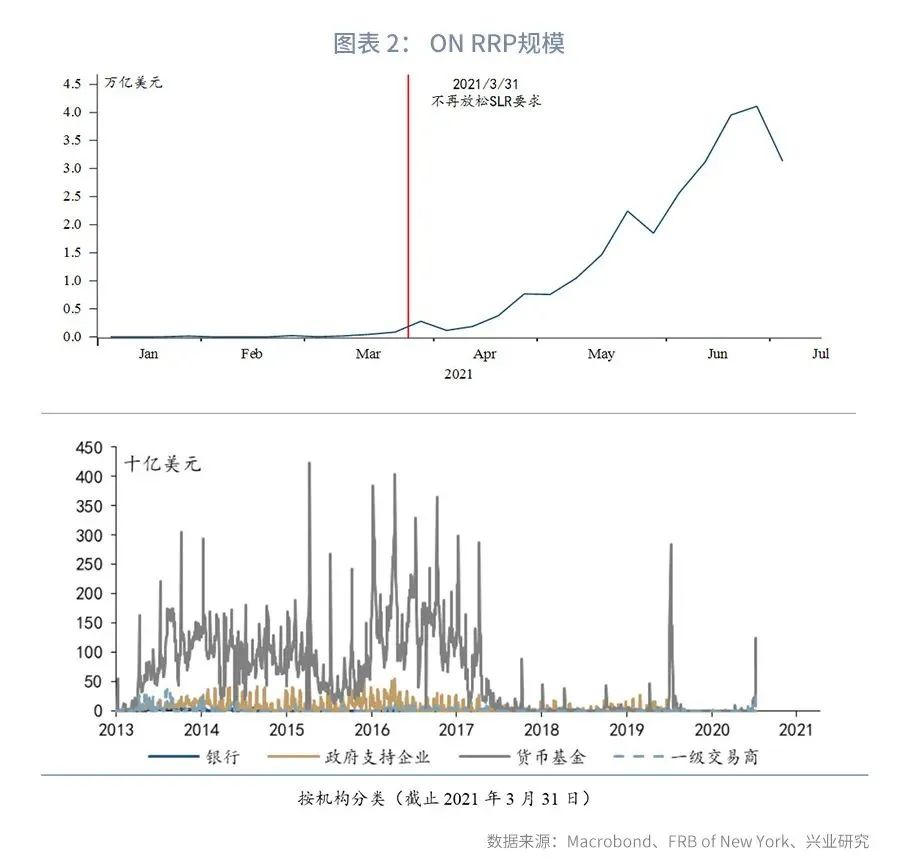

2021年4月以来美联储隔夜逆回购(ON RRP)规模激增,6月末突破单日1万亿美元创下历史新高。市场为何如此青睐ON RRP?

ON RRP扮演着美联储政策利率走廊下限的角色,在资产负债表中则是吸纳准备金的“冲销项”。目前大量使用ON RRP的机构主要是货币基金。

为了应对SLR监管要求,银行系统已经无法吸纳更多存款,因而将资金导流至货币基金。受到债务上限即将恢复的限制,美国财政部大量回购短期国库券,使得货币基金面临可投短期资产不足的困境,迫不得已只能选择安全的ON RRP。在美国债务上限提高之前,ON RRP仍将被大量使用。

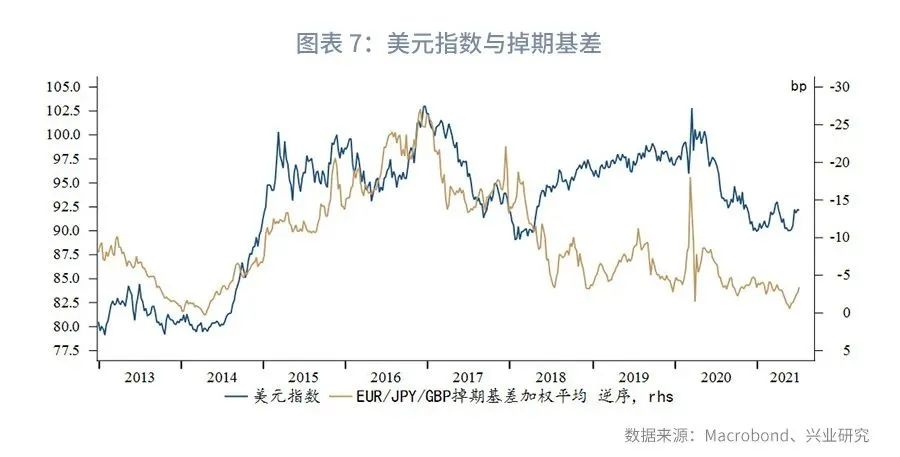

相对于QE的“放水”,ON RRP则是“收水”,其使得银行体系准备金规模下降,效果相当于缩表。历史上准备金规模的下降会首先冲击外汇掉期市场,引发美元流动性紧张进而推升美元指数。目前准备金绝对水平依然非常高,年内发生流动性冲击的可能性不大,维持美元缓慢上行观点。

当前美联储的QE已经非常低效——一边通过QE购买债券,另一边又通过ON RRP卖出债券。也许Taper之后,加息并不遥远。加息预期下,美元上行将提速。

2021年4月以来美联储隔夜逆回购(ON RRP,Overnight Reverse Repurchase)用量迅速攀升,6月末首次突破单日1万亿美元创下历史新高。资金为何青睐ON RRP?ON RRP的大规模使用又会给联储政策、资产价格带来怎样的影响?

一、什么是隔夜逆回购?

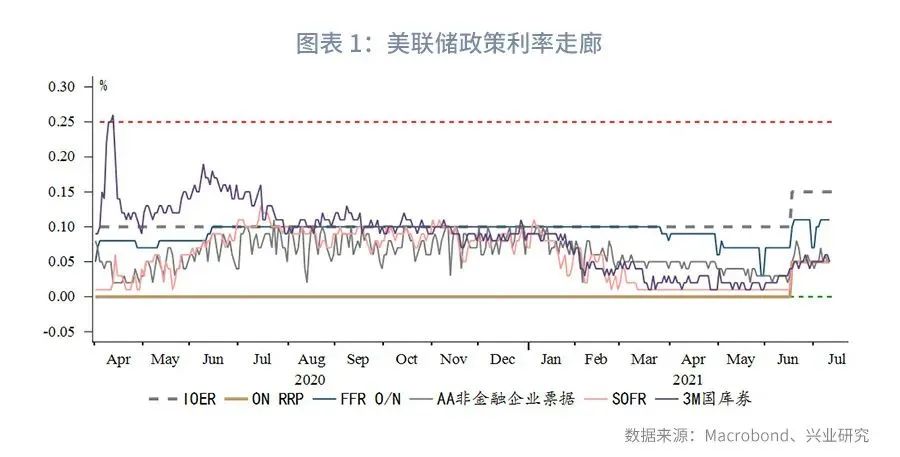

隔夜逆回购于2014年9月17日推出,是当时美联储货币政策正常化的工具之一,但属于临时性公开市场操作工具。其主要作用是通过回收流动性,维护美国政策利率走廊下限——隔夜逆回购利率是美国政策利率走廊下限。6月议息会议技术性上调隔夜逆回购利率5bp,是为了保持名义利率不跌破0%。

隔夜逆回购在操作时,由美联储向合格交易对手卖出债券(美国国债、联邦机构债券、MBS),并承诺在次日回购。与其他货币政策工具一样,隔夜逆回购的具体操作由纽约联储的SOMA(System Open MarketAccount)账户执行。

可以使用隔夜逆回购工具的对手方包括银行、政府支持企业(GSE)以及货币基金(MMFs)。针对海外官方账户(中央银行)以及国际账户,则有海外逆回购市场(F-O/N RRP)。ON RRP与联邦基金利率市场最大的差异在于,货币基金可以参与前者,但不能参与后者。

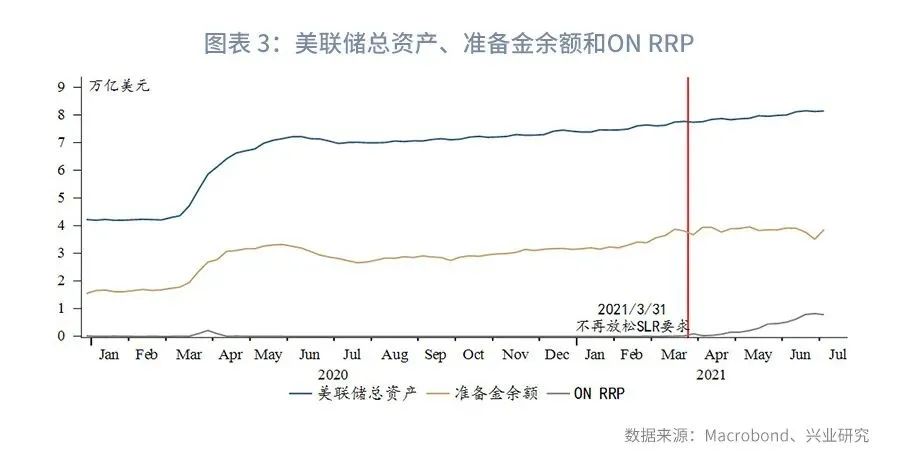

在美联储的“H.4.1 FactorsAffecting Reserve Balances of Depository Institutions and Condition Statementof Federal Reserve Banks”报表中,共分为“Reserve Bank credit”、“Total factors, other thanreserve balances, absorbing reserve funds”和“Reserve balances with FederalReserve Banks”。第一项即通常意义上的美联储总资产,第二项为吸纳准备金的“冲销项”,即美联储总资产减去存款机构在联储的准备金余额(美联储总负债);第三项为存款机构在美联储的准备金余额(美联储净资产)。换言之,存款机构在美联储的准备金余额为美联储总资产与“冲销项”之差。

各期限RRP(绝大多数为ON RRP)属于H.4.1“Total factors,other than reserve balances, absorbing reserve funds”的子项,即RRP的增加会减少准备金余额。存款机构使用RRP即在冲销自身的准备金余额,这一举动的原因和意义何在?货币基金是使用RRP的绝对主力,又是为何?

二、SLR压力下迫不得已的选择

2021年3月下旬开始ONRRP规模开始迅速增长,但当时投资ON RRP为0利率。即便在6月美联储议息会议提高ONRRP利率至5 bp后,ONRRP依然是非常低收益率的资产。显然存款机构和货币基金投资ON RRP并不完全是为了获得收益率。

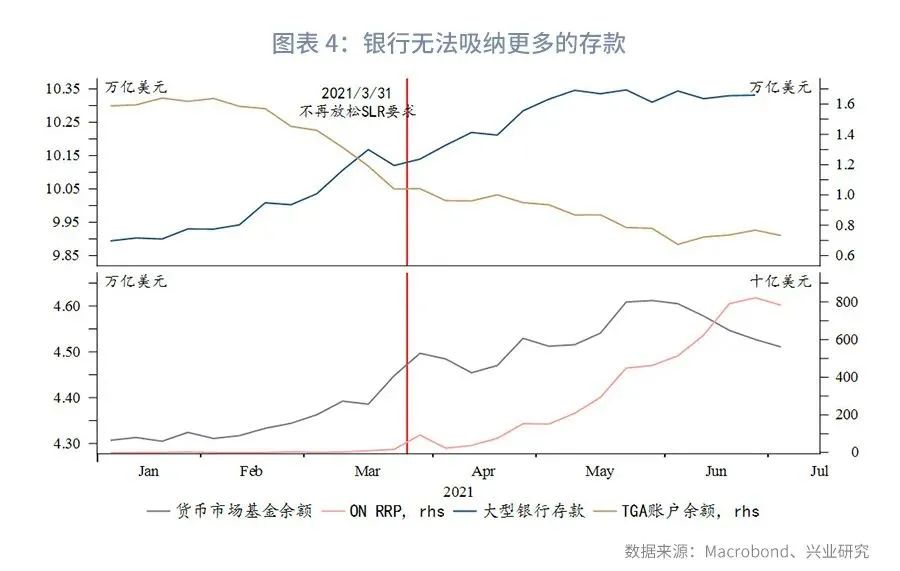

对于存款机构而言,投资ONRRP主要是为了应对SLR[1]监管的要求。2020年3月,为了应对金融市场动荡,美联储暂时允许存款机构不将持有的美国国债和存放在美联储的准备金计入SLR。2021年3月31日后,美联储不再对SLR杠杆率计算豁免。过去一年,伴随着美联储大力QE,银行准备金规模持续增长。与此同时,三轮财政刺激将大量现金发放至个人手中,而个人将大部分现金转化为了储蓄,进一步增加了银行准备金。SLR豁免到期后,许多机构已经无力吸收更多的存款,过高的准备金余额成为了监管压力。作为应对,大型商业银行一方面通过隔夜逆回购冲销准备金余额,另一方面则将存款引导至货币基金。可以看到,4月之后大型商业银行的存款规模趋于平稳,而货币基金规模明显增长。

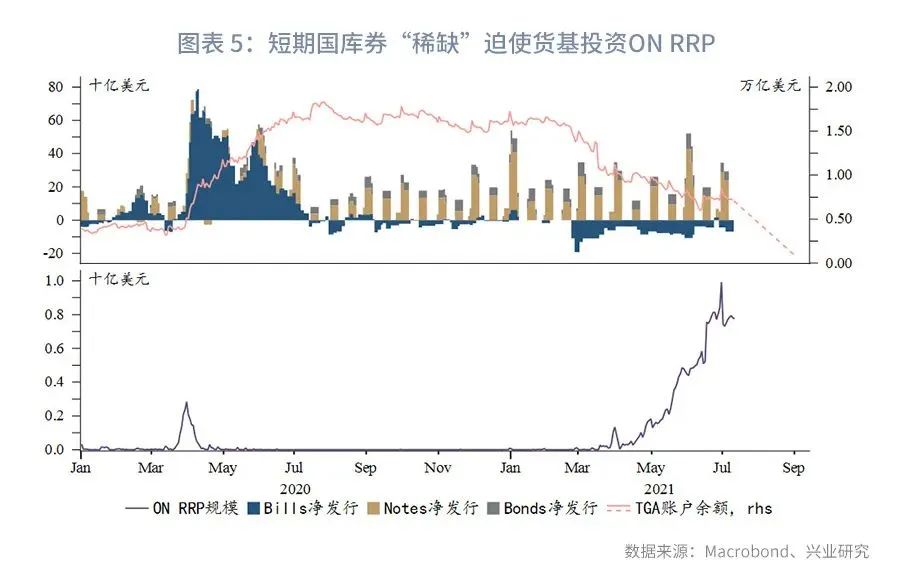

对于货币基金而言,使用ONRRP则主要是由于短期限可投安全资产不足。美国财政部TGA余额持续下降,其中一部分被用于回购短期国库券,导致短期国库券净发行规模持续负增长。短期国库券的“稀缺”使得部分国库券收益率跌为负值,货币基金不得不投资于零利率且安全的ONRRP。

三、天量逆回购将产生哪些影响?

当前美联储暂无改变SLR规则的计划;即便美联储在第四季度宣布Taper,下半年仍有约7000亿美元的资产购买;同时美国财政部TGA账户余额距离1000亿美元的目标还有约6000亿美元,根据耶伦的最新表态到7月末TGA账户将由当前的7200亿降至4500亿美元(关于债务上限问题我们将于另一篇专题中分析)。这意味着存款机构准备金过高的困扰依然存在,资金可能继续被导流至货币基金。而与此同时,在美国债务上限提高之前,短期国库券可能依然稀缺。上述因素将迫使货币基金继续大量使用ON RRP来消化持续增长的规模。瑞士信贷分析师Zoltan估计年内还有约1万亿美元会涌入ON RRP[2]。

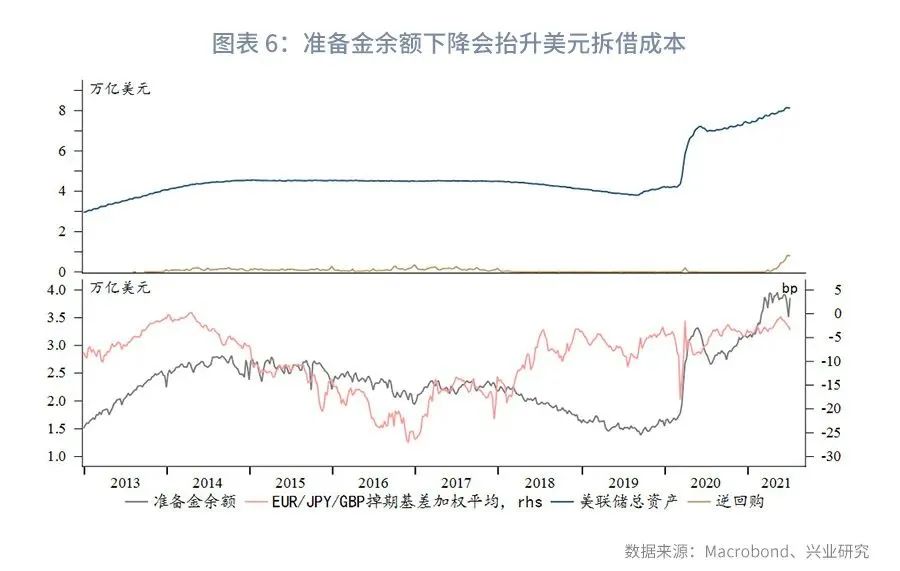

倘若ON RRP持续激增会给市场带来怎样的影响?正如上文介绍,ON RRP是准备金的冲销项。相对于QE的“放水”,ON RRP则是“收水”。尽管ON RRP利率抬升水平非常有限,但更大的影响主要体现在整个银行体系准备金规模的下降,效果相当于缩表。准备金规模下降首当其冲的将是外汇掉期市场,因为受到SLR的限制,银行的借出资金能力依赖于准备金规模。

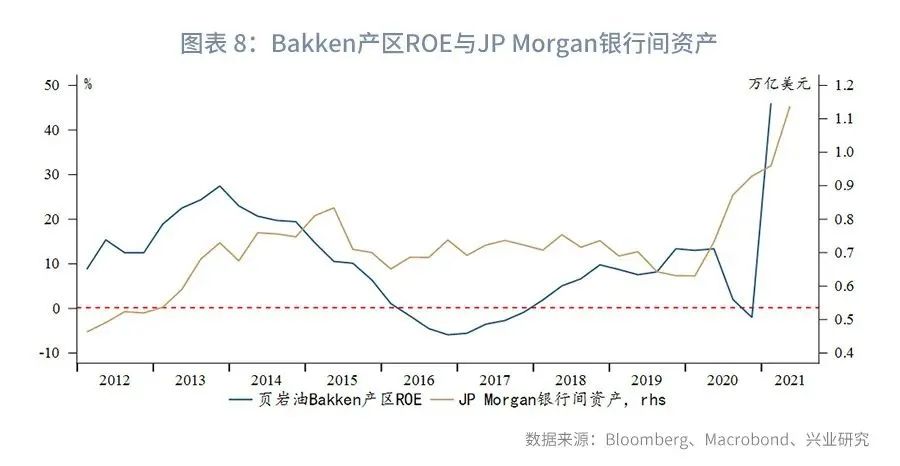

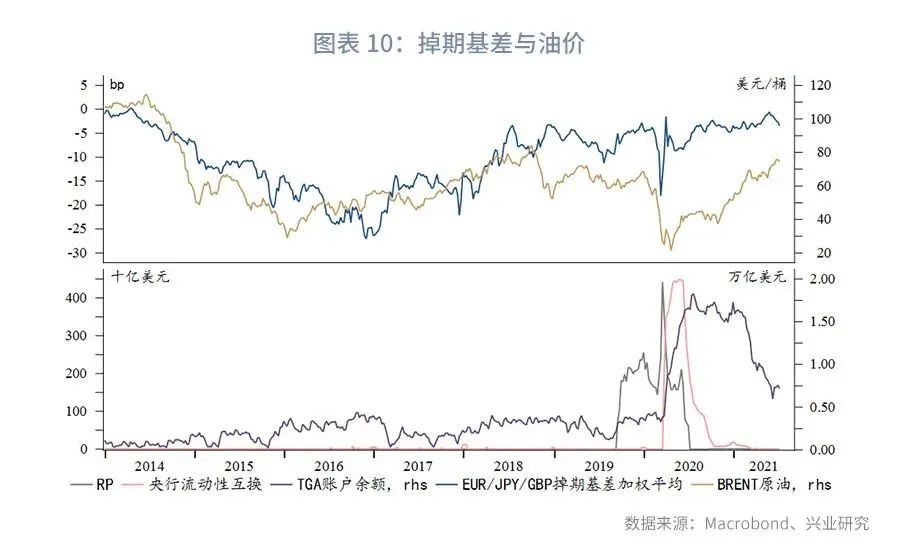

回顾上一轮紧缩过程,在2014年实施Taper后,美国银行体系准备金规模的持续下降导致了美元拆借成本的急剧上升,成为了推升美元指数的重要驱动力之一。美元拆借成本攀升的局面在2016年末达到顶峰,随后有所好转。2018年美联储进入缩表周期,但美元拆借成本反而进一步下降。Zoltan认为有以下几点原因:(1)JP Morgan是除美联储外最大的资金拆出方。JP Morgan在美国Bakken产区有大量的页岩油投资,2018年Bakken产区ROE转正,使得JP Morgan准备金非常充裕,在拆借市场上弥补了美联储缩表造成的资金缺口。(2)2018年上半年原油价格较2017年低点几乎翻倍,这使得沙特等产油国通过经常项目获得大量美元,充裕了离岸美元市场流动性。不过进入2019年下半年,JP Morgan为了满足监管要求也开始削减其银行间资产,再加上美国财政部发债融资吸收市场流动性,美元拆借成本再次明显上升。为缓解这一局面,美联储启动正回购(RP)和央行流动性互换向市场投放流动性。

展望今年下半年,虽然ON RRP冲销了准备金余额,但准备金绝对水平依然非常高,同时美联储的各类流动性便利工具会延续至年底。微观上,市场上最大资金拆出方JP Morgan的银行间资产也保持在非常高的水平。因此年内美元拆借成本急剧上升的可能性不大。这也意味着美元指数缓慢震荡上行仍是大概率事件,尚不会出现类似2014下半年的情况。随着流动性的边际收紧和美债配置资金的增加,美元指数中枢有望逐步上移。

需要特别注意,当前美联储的QE已经非常低效率——美联储一边通过QE购买债券,另一边又通过ON RRP卖出债券,这表明市场流动性已经过剩。再考虑到持续改善的劳动力市场以及更长时间的通胀超调,不能排除美联储更早、更激进采取紧缩措施的可能。也许Taper之后,加息并不遥远。一旦市场开始交易加息预期,美元指数将加速上行,给予人民币汇率及非美资产更大压力。