长期以来美股的持续、较快上涨,令美国劳动参与率持续降低,降幅较为明显。显示出包括股票投资、养老金在内的资产增值,令越来越多的美国劳动力离开劳动力市场,或财务自由,或压力减轻提前退休。

目前美股暴跌,虽令美股居民资产缩水,但也有好处——"帮助"劳动力加速返回劳动力市场。这有助于扭转劳动力离开劳动力市场的趋势,帮助改善劳动力供给短缺;而如果维护美股,则可能加剧劳动力供给短缺。这可能也是美联储不敢救美股的原因之一。

美股一直涨也是有副作用的?

在6月份美国CPI数据创40年新高,加息预期升温后,美股再度大幅跳水,截至6月17日,标普500、道指、纳指年内跌幅分别达到22.90%、17.75%和30.98%。

纳斯达克自本轮高点最大回撤幅度达到35%,已经超过了2020年新冠疫情时期的最大回撤。而且,与彼时不同,美联储已不可能再"大放水"救市了,美股的下行周期似乎仍未结束。

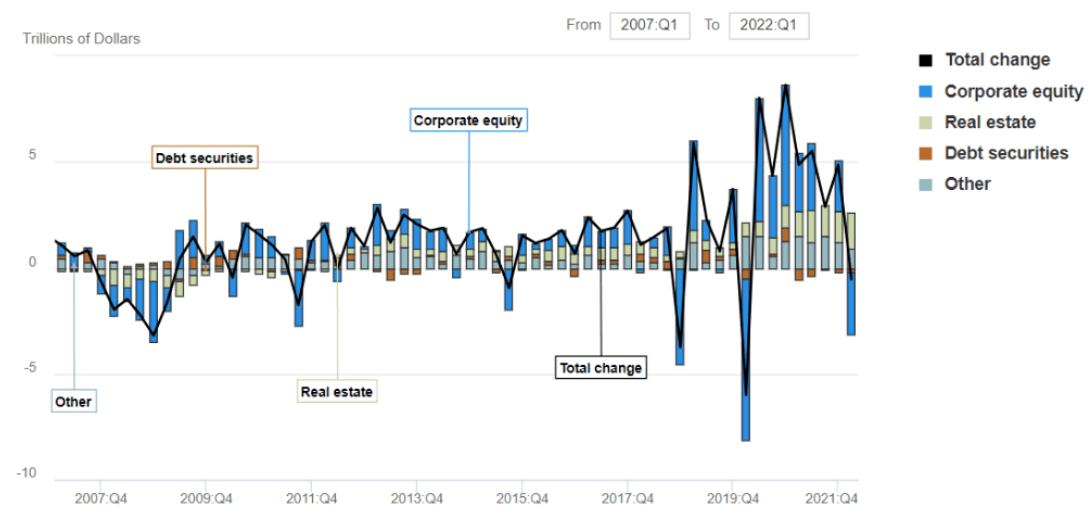

见闻VIP此前提到,由于美国家庭资产与养老金深度"绑定",美股暴跌令美国家庭财富缩水。根据美联储数据显示,一季度房地产等资产价格上涨,但公司股票带来的权益类资产缩水较为严重。

考虑到2季度美股跌的比1季度更凶,2季度该项缩水还会继续加大。

此前市场一直认为由于美股与养老金深度绑定,美联储有"看跌期权",不会放任美股下跌。但随着通胀上升、劳动力市场紧俏,美股上涨的副作用已经显现,美联储放弃"看跌期权"也另有深意。

美股涨太多,都没人愿意干活了?

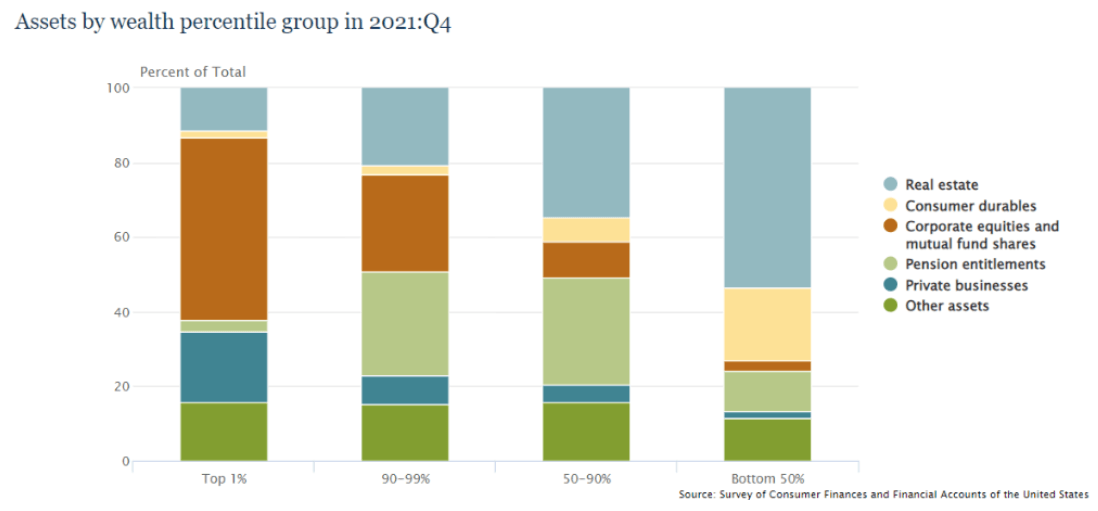

根据美联储数据显示,美国富人的资产中比例最大的部分为公司股票、共同基金,而中产财富主要集中于股票、基金和养老金当中。

而美国的养老金与美股"深度绑定",养老金中超过60%的比例配置在权益市场。

美股的长牛吸引了更大比例的养老金入市,为养老金带来了丰厚的回报。但问题也随之而来,当养老金赚的"太多了",这可能让更多人,尤其是中产阶级摸到了"财务自由"门槛、或者说"养老无忧"。

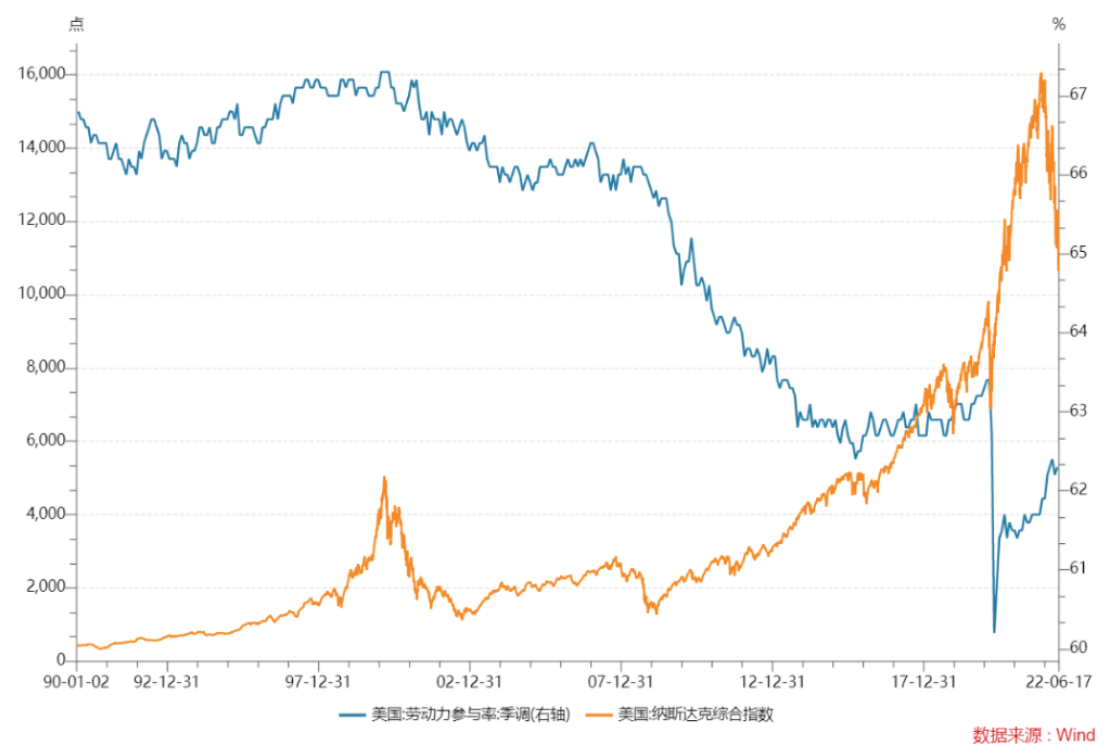

而这也会降低居民参与劳动的意愿。从美国的劳动参与率和股市的走势来看,20多年来,在"科技互联网"高速发展的红利之下,美股涨幅巨大,尤其以纳斯达克为首,20年间最大涨幅超过十倍。股票投资、养老金快速增值带来的巨大财富增值效应也令美国的劳动参与率显著下滑。从2000年的67%降至目前的62%附近。

需要注意的是,劳动参与率统计的是愿意参与劳动的人口(包括就业和在找工作的失业人数)相对适龄劳动人口(16-64岁人口)的比例。该数值主要反应适龄劳动力的工作意愿,受人口结构变化、尤其是人口老龄化的影响并不显著。

可以看出,由于财富增值效应显著,近20年来,尤其是08年金融危机后,全球"大放水"导致美股加速上涨,劳动参与率也快速下滑,意味着这一轮财富增值令更多的人选择不工作或提前退休。

这就加剧了近期美国劳动力市场紧俏的局面,加速了美国薪资的增长,为通胀进一步上升"添砖加瓦"。

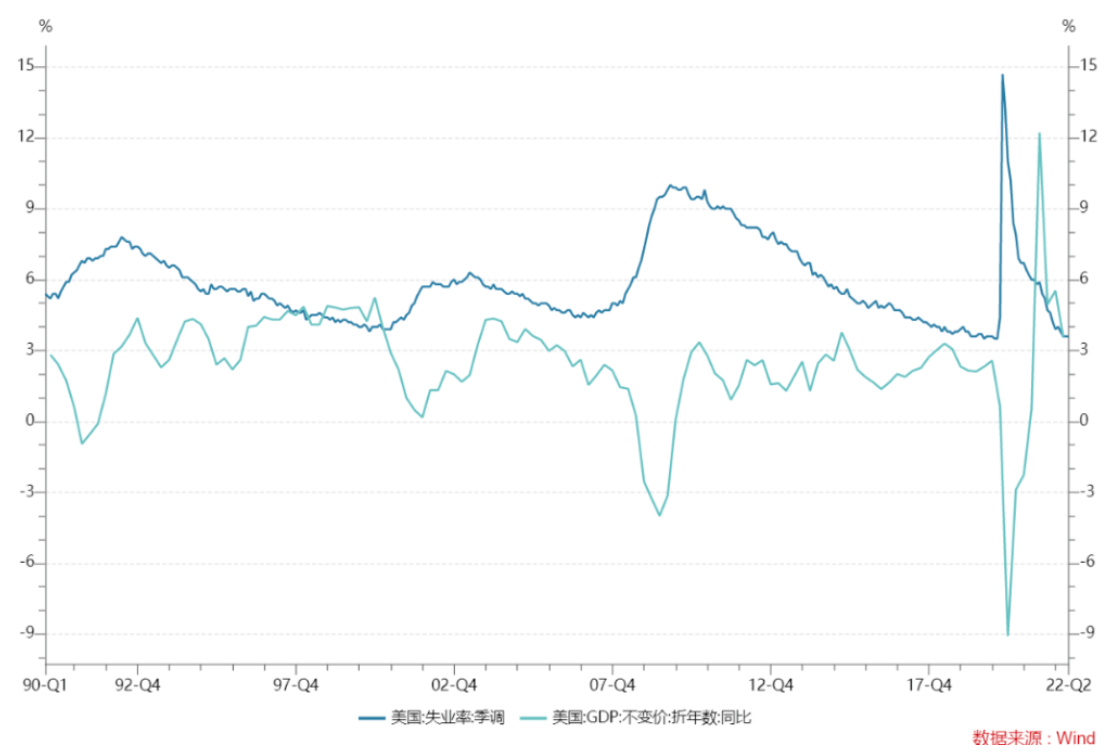

另外,从长期数据来看,这种趋势除了降低了美国居民的劳动意愿,也扭曲了经济数据的参考意义。美国的经济增速从2000年前的5%左右,降至疫情前2%左右水平,但失业率低点却更低了。

在由供需不平衡引发的通胀上行时期,这种变化就令劳动力市场的供求关系更加紧俏,从而更易于涨薪,进而形成"薪资-物价"螺旋式上升循环。

给美股降温,也是在"帮助"劳动力加速返岗

由于美股过去20年的财富效应令越来越多的人选择不工作,在当前大通胀、劳动力供给短缺的背景下,美联储如果在行使「看跌期权」保卫美国居民养老金利益,可能会反而加剧劳动力远离劳动力市场的趋势。

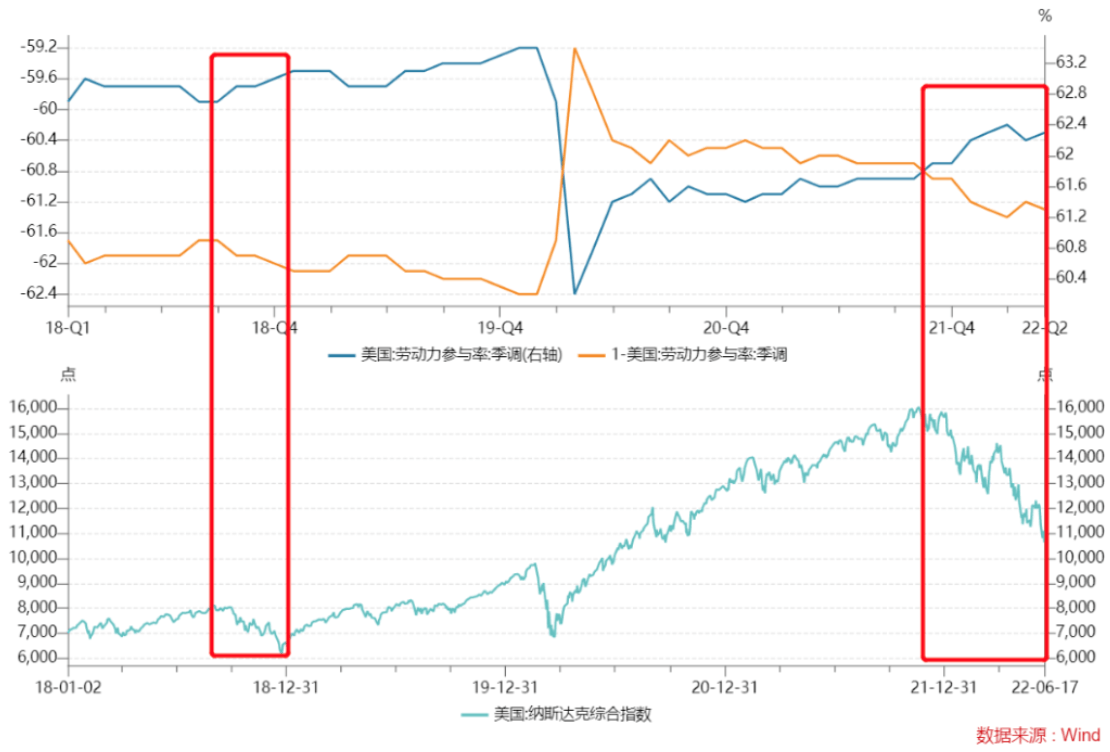

从美国的劳动参与率与非劳动者比例(1-劳动参与率)来看,除了新冠疫情的特殊影响外,2018年及2022年的美股下跌,都造成了二者阶段性走阔——劳动人口增加、非劳动人口减少。

这很可能说明,股市下跌的确推动了劳动力返回劳动力市场。

因此,本轮美联储不仅不敢让美股走强,甚至还需要借助美股下跌的力量来"帮助"劳动力加速返岗,以改善劳动力供给不足的困境。