尽管黄金的避险地位正遭受质疑,但瑞银认为黄金的“失灵时刻”,可能是下一轮新高的起点。

据追风交易台,瑞银策略师Joni Teves在3月17日发布的全球贵金属评论报告中指出,支撑黄金牛市的核心因素依然完好,投资者持续增加配置的趋势并未逆转,预计黄金今年将再创历史新高。

报告认为,当前高实际利率与强势美元对金价构成的压制属于短期扰动,任何回调均是投资者建仓的机会。

这一表态出现在市场对黄金避险属性产生疑虑的背景下。年初以来,黄金价格波动率急剧攀升,随后在地缘政治风险升温期间却表现低迷,这种"反直觉"的走势引发部分市场参与者对黄金长期趋势的担忧。瑞银认为,这种担忧被过度解读,黄金作为投资组合多元化工具的功能并未受损。

黄金“失灵”?本质是短期宏观变量主导

近期市场最大的困惑在于:为何地缘风险上升,并未带来持续性的金价上涨?

瑞银指出,这一“失灵”更多是短期定价逻辑切换的结果。

一方面,实际利率上行与美元走强形成双重压制。实际利率抬升意味着持有黄金的机会成本上升,而美元升值则直接压制以美元计价的黄金价格表现。

另一方面,市场当前更关注“油价上涨—通胀抬升—美联储维持紧缩”的链条,而非“油价冲击—经济放缓—政策转向”的路径。这种单一叙事,使黄金的宏观对冲属性在短期被削弱。

换言之,黄金并非失效,而是被更强的宏观变量暂时压制。

避险逻辑并未消失,只是作用方式发生改变

报告强调,市场对黄金的一个常见误解在于:将其视为对地缘冲突的“即时反应资产”。

但历史经验显示,黄金对地缘政治的反应往往是非线性的:

短期冲突升级,确实可能推动价格快速上行;

但这种上涨通常难以持续,随后往往回吐;

真正的影响在于,冲突会强化投资者长期配置黄金的意愿。

因此,地缘风险对黄金的意义,不在于触发一轮交易性行情,而在于推动其在全球资产配置中的权重上升。

原油三种情景下的价格路径对黄金影响

分析师基于对霍尔木兹海峡局势的不同假设,构建了三套情景框架。

在最乐观的情景下,局势若能快速降温,油价所受冲击相对有限。若出现约100万桶/日的中等程度供应中断,市场将承受更为实质性的上行压力。而在最悲观的情景下——即供应中断延续至更长周期——布伦特原油在本月内可能上涨至120美元一线,并在二季度进一步突破150美元。

霍尔木兹海峡油流能否恢复正常,将是决定价格走势的核心变量,也是当前市场最密切关注的风险节点。

对于黄金而言,瑞银认为,近期反应可能较为复杂——若实际利率和美元持续走强,金价可能进一步下跌。

但瑞银认为,任何回调都为投资者建立长期黄金配置提供了机会,地缘政治紧张局势的持续性最终将支撑黄金作为投资组合多元化工具的战略需求,经济增长放缓若引发财政和/或货币刺激措施,将为黄金带来上行风险。

本轮黄金牛市的核心驱动:资金再配置

瑞银认为,与以往依赖通胀或美元周期的黄金行情不同,本轮上涨的核心驱动力在于:全球投资者持续提升黄金在投资组合中的配置比例。

这一趋势背后,是更深层的宏观变化:

全球不确定性长期化(地缘、政策、增长)

传统股债组合的对冲效率下降

投资者对“真实资产”的需求上升

在这一框架下,黄金不再只是对冲工具,而是逐步成为战略性资产配置的一部分。

瑞银同时指出,持续高企的价格波动率若长期维持,可能对多元化配置流入构成挑战。但目前来看,黄金波动率已从高点回落,相对于VIX指数的走势趋于正常化。报告认为,当前的整理阶段有助于金价在高位形成坚实支撑,为市场参与者重新入场、在下一轮上涨前积累仓位创造良好起点。

关键转折点:增长压力与政策响应

尽管短期承压,瑞银认为黄金的中长期上行逻辑依然清晰,其核心变量在于:

1、增长端的潜在走弱

高油价与紧缩环境可能逐步侵蚀全球经济增长动能。

2、政策端的被动转向

一旦增长明显放缓,财政与货币政策可能转向宽松。

这一组合意味着:实际利率回落 + 流动性改善,将重新打开黄金上行空间。

也正是在这一逻辑下,瑞银维持判断:金价年内仍有望创出新高。

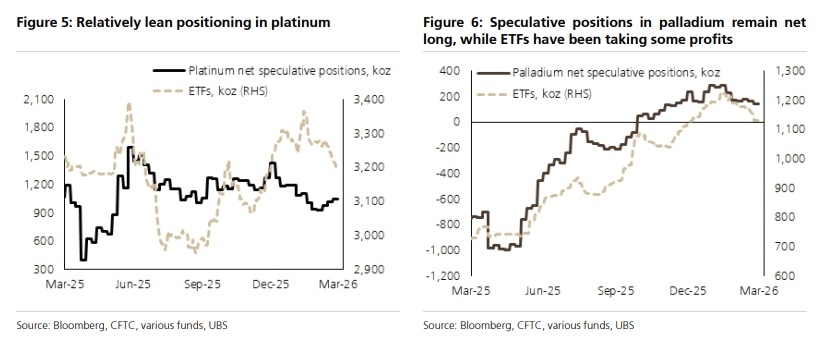

白银跟随黄金,铂族金属受市场供应偏紧支撑

在其他贵金属方面,瑞银的整体判断同样维持不变。白银、铂金和钯金近期均处于整理阶段,价格承压,但考虑到全球经济增长放缓对工业需求的潜在拖累,这些工业属性更强的白色贵金属表现已属相对稳健。

对于白银,瑞银预计其与黄金的正相关性将延续,今年同样有望创下历史新高。但报告也指出,若油价上涨拖累全球经济增长,工业需求承压将对白银相对于黄金的超额表现形成制约。

铂金和钯金方面,瑞银认为,只要市场供应偏紧的信号持续存在,价格将获得支撑。据彭博数据,两种金属的远期曲线目前均处于现货溢价状态,尤其在曲线长端表现明显,显示市场对近期供应的担忧仍未消散。