港股

7月28日(周三),恒生指数高开,午后跌超200点后探底回升,尾盘涨幅进一步扩大。截至收盘,恒生指数涨387.45点或1.54%,报25473.88点,全日成交额2813.06亿。国企指数涨2.16%,报9071.1点,红筹指数跌0.47%,报3607.49点。

近期承压重挫的物管股今日全线反弹,截至收盘,新希望服务涨24.59%,旭辉永升服务涨18.57%,新城悦服务涨18.41%,碧桂园服务涨18.23%。

体育用品股今日涨幅居前,截至收盘,李宁涨15.27%,特步国际涨10.14%,安踏体育涨9.97%,滔搏涨4.1%。

海运股重获资金追捧,截至收盘,东方海外国际涨9.18%,中远海控涨6.65%,海丰国际涨5.21%,太平洋航运涨3.45%。

美团-W今日反弹,收盘涨7.53%,全天成交额258.51亿港元,贡献恒指106点。中信证券发布研报称,反垄断审查、社保规范、骑手权益保障等监管对美团业务生态长期方向并不会产生实质影响,只是对生态的平衡性提出更高要求,盈利性将趋于合理。

A股

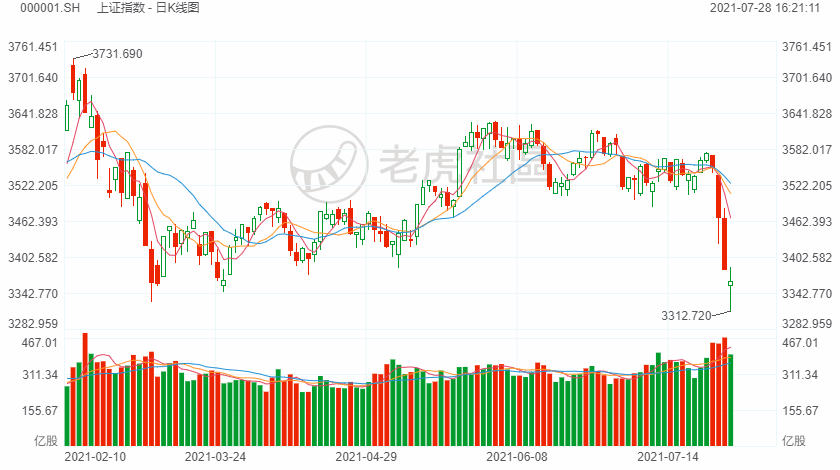

周三,A股早盘触底后收复部分失地,银行板块小幅上涨,部分抱团股反攻,支撑了大盘。截至收盘:上证综指跌0.58%,收于3361.59点;深证成指跌0.05%,收于14086.42点;创业板指数涨1.61%,收于3284.92点;科创50指数跌1.72%,收于1518.70点;富时中国A50指数涨1.12%,收于15,254.86点。

钠离子电池概念股领涨市场,新冠检测、CRO概念股、医疗器械等医疗保健股反弹,三胎概念、辅助生殖也涨幅居前。

鸿蒙低开后持续走低,国防军工、半导体、种业、卫星导航等板块跌幅居前。

中信证券发布研报认为:极端政策落地可能性低,市场流动性负反馈的可能性小,而国内基本面稳步向好的趋势不变,且宏观流动性依然宽松,预计内外投资者恐慌情绪宣泄过后,A股将迎来下半年最佳买点。

美股

美股三大指数期货在盘前时段涨跌不一,标普500期货小幅上涨。美联储利率决议前,市场观望情绪较浓,多头担心美联储释放偏鹰派信号。

部分热门中概股盘前止跌回升,理想汽车涨超5%,拼多多、小鹏汽车涨超3%,蔚来、滴滴、贝壳涨超2%。

谷歌盘前涨近4%,开盘股价势再创新高。第二季度净利润超180亿美元,大增166%。

欧洲股市

欧洲主要股市集体上涨。目前市场预计欧元区利率将至少在五年内保持为负。

大宗商品

国际油价上涨。此前行业数据显示,美国上周原油和油品库存下降幅度超过预期,增强了人们对需求将超过供应增长的预期,尽管新冠疫情感染数激增。

截至发稿,NYMEX原油期货涨0.60%,报72.08美元/桶;ICE布伦特原油期货涨0.53%,报73.91美元/桶。

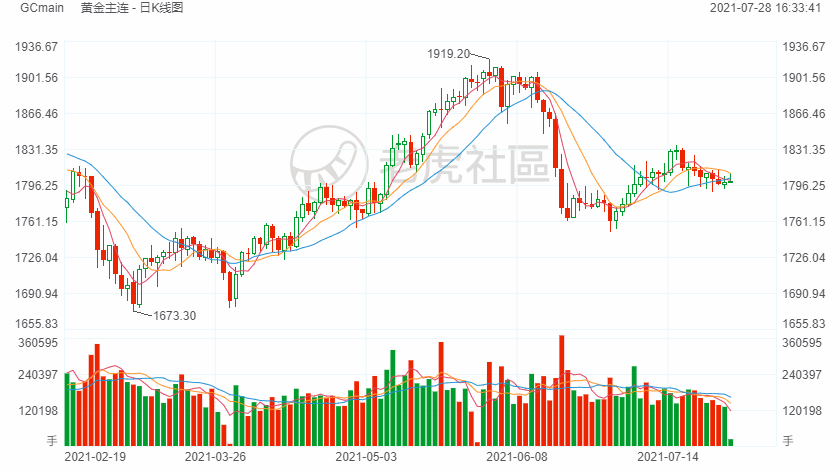

国际金价小幅上涨。美联储利率决议可能偏向鹰派,这令黄金多头有所顾忌。

截至发稿,国际金价报1800.45美元/盎司,涨幅0.04%。