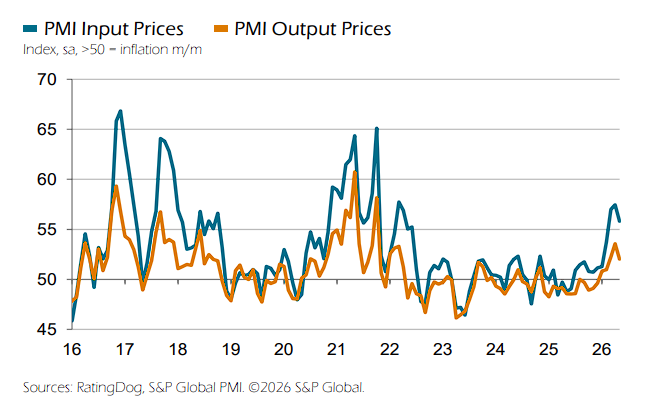

核心亮点是投入与产出品价格涨幅双双回落,企业通胀及成本压力出现边际缓解。此外,因交货期延长企业增加库存;就业微降,但市场前景仍偏乐观。

中国5月RatingDog制造业扩张势头延续,新订单和产出的增长率依然强劲,投入品价格通胀六个月来首次出现缓和;由于供应商交货时间再度延长,制造商增加了投入品库存。

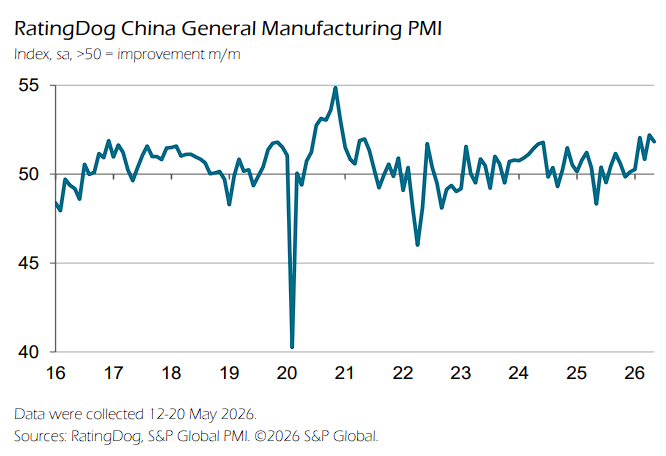

6月1日,标普全球与RatingDog联合发布中国最新采购经理人指数(PMI)显示,5月RatingDog制造业PMI为51.8,连续第六个月站稳荣枯线上方,扩张势头延续;与此同时,投入品及产出品价格涨幅双双回落,为制造商成本环境带来一定缓解。

该指数已连续六个月位于50荣枯线上方。RatingDog创始人Yao Yu表示,制造业5月维持扩张,但节奏有所放慢,需求增长的持续回落及出口订单走软是需要关注的主要风险。

价格端是本期调查最值得关注的变化。投入品价格指数与产出品价格指数分别迎来六个月和七个月以来的首次环比下降,显示通胀压力边际减退,为近期成本持续攀升后制造商提供一定喘息空间。

不过,投入品价格涨幅仍高于长期历史均值,原材料与能源成本上升、供应链扰动及国际局势影响仍是主要推手。

需求与产出:扩张延续,增速趋缓

5月中国制造业新订单继续增长,增速虽较4月有所回落,但仍处于过去五年来较高区间。制造商将订单改善归因于市场需求回暖、产品升级、新客户开发及促销活动推进。

值得注意的是,新出口订单在5月出现小幅下滑,对整体新订单的拉动有所减弱,但总体新订单增速仍高于长期均值。

产出方面,5月制造业生产继续扩张,增速虽较4月创下的22个月高点有所放缓,但仍为2024年下半年以来第三强。

新订单的持续流入推动未完成订单连续第四个月上升,积压规模进一步扩大,尽管积压增速仍低于长期趋势水平。

价格与供应链:成本压力出现边际松动

通胀压力的缓解是本次调查的核心主题之一。投入品价格与产出品价格分项指数均于5月环比下降,分别为六个月和七个月以来首次。

Yao Yu指出,这一变化为企业成本与定价环境提供了积极信号,但投入品价格仍以快于长期均值的速度上涨,显示整体成本压力尚未根本消退,原材料及能源价格偏高、供应链中断与国际冲突的影响仍在持续发酵。

供应链方面,供应商交货期在5月再度延长,已连续第三个月拉长,尽管延误幅度整体仍属温和。面对交付延迟,制造商主动提升库存应对风险,采购量连续第五个月增加,投入品库存连续第六个月走高。

就业与信心:员工规模小幅收缩,前景展望维持乐观

就业端,5月制造业用工人数出现小幅下降,整体降幅有限。其中消费品企业逆势扩招,在一定程度上抵消了其他细分行业的裁员影响,令整体就业收缩保持在边际水平。

展望方面,制造商对未来12个月产出增长的信心仍偏乐观,但乐观程度较4月小幅回落,与今年以来的均值大体持平。

受访企业将积极预期主要归因于市场需求预期改善、新订单增加、业务扩张、新客户开发及销售渠道优化,并有企业提及新产品推出、技术突破及产能提升等有利因素。