奈飞将于1月20日(盘后)发布其2025年第四季度财报。根据老虎国际APP数据预测,奈飞Q4营收119.7亿美元,同比增长18%。每股收益预计为0.55美元,同比增长31%。

上季度回顾

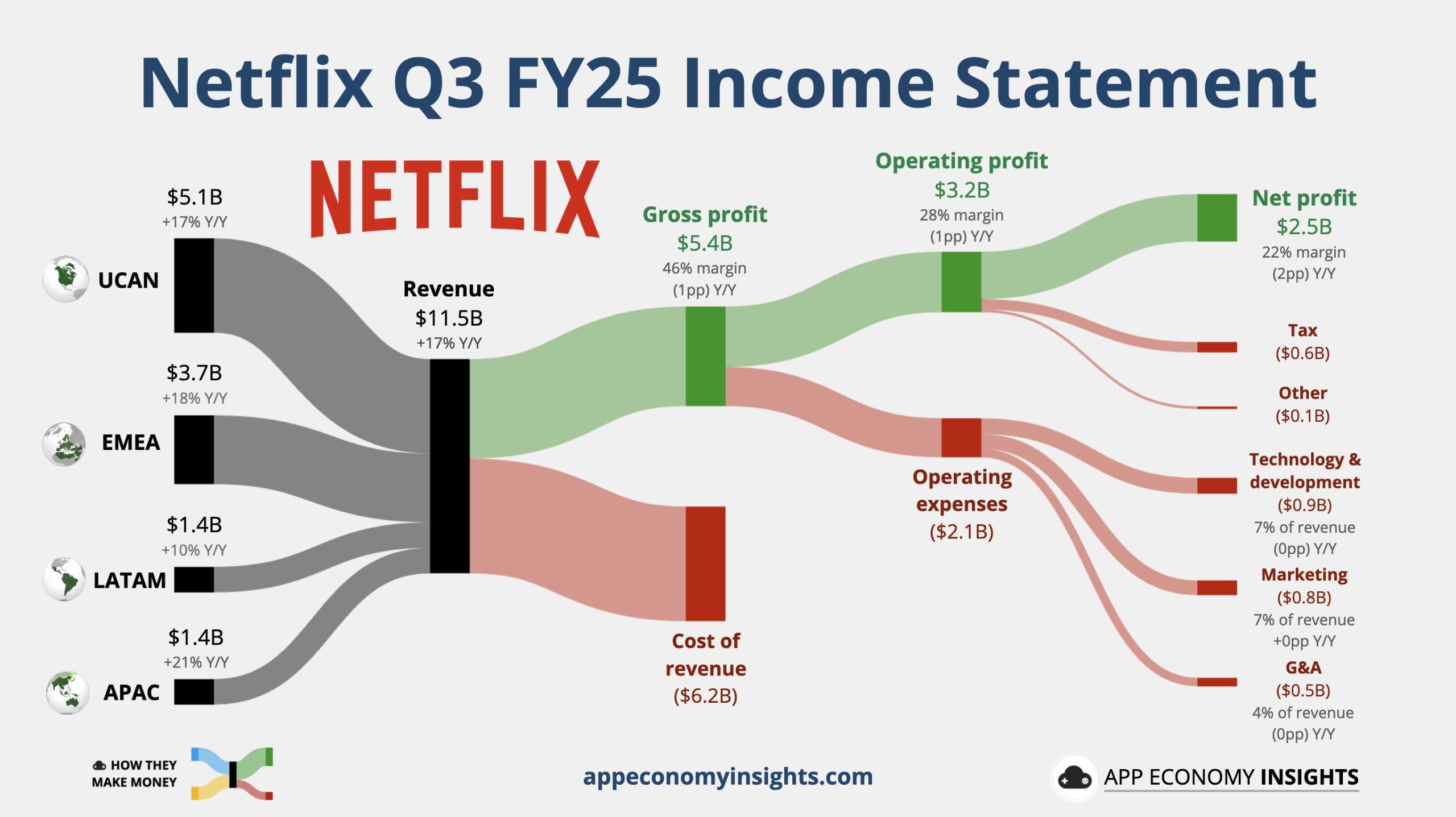

在2023年第三季度,奈飞营收同比增长17.2%,达到115.1亿美元,符合分析师预期(115.2亿美元)。净利润为25.47亿美元,同比增长7.7%,但低于分析师预期的30亿美元,奈飞自身指引为29.79亿美元。稀释后每股收益(EPS)为5.87美元,同比增长8.7%,同样低于分析师预期的6.94美元和公司指引的6.87美元。

对于第四季度,奈飞预计Q4营收119.6亿美元,EPS为5.45美元,营业利润36.3亿美元,当季营业利润率23.9%。

本季度看点

1. 内容矩阵与广告业务双轮驱动增长

奈飞凭借强劲的内容阵容、稳步扩张的全球会员基数及高速增长的广告业务,为Q4业绩提供支撑。本季度内容储备尤为丰厚,涵盖《怪奇物语》最终季、《利刃出鞘》续集《唤醒死人:利刃出鞘》、吉尔莫·德尔·托罗执导的《科学怪人》以及凯瑟琳·毕格罗的新作等重磅作品。同时,公司发力直播节目,突破传统点播模式边界,既能吸引实时娱乐需求用户、提升粘性,也有望开辟新盈利空间。

广告业务作为公司商业模式转型的核心,成为本季财报焦点。自2022年底推出广告支持层级以来,奈飞持续搭建广告基础设施与销售能力,Q3已实现广告层级用户增长及盈利能力提升。Q4作为节日营销旺季,广告商投入力度、广告收入增长是否达标,将直接影响公司估值及混合型商业模式的落地效果。此外,近期价格调整获消费者认可,对用户增长与留存影响有限,为公司投入优质内容、升级平台提供了财务灵活性。

2. 利润率与现金流成关注重点

投资者将密切关注Q4利润率的持续性及自由现金流表现,尤其在季节性营销与内容成本高企的背景下。奈飞Q3已展现出运营纪律性,在加大内容与技术投入的同时实现利润率提升,当前公司已从激进支出转向提升内容制作效率与投资回报率,凸显商业模式的运营杠杆效应。强劲的自由现金流不仅能支撑股票回购,也可为战略投资提供灵活资金,无需依赖外部融资,对成熟阶段的奈飞至关重要,任何资本配置更新都可能引发市场关注。

3. 内容渠道构筑核心竞争优势

内容仍是驱动业绩与投资者情绪的关键。奈飞凭借全球影响力,可将内容成本分摊至庞大用户群体,形成对区域竞争对手的结构性优势,尤其在国际跨市场内容制作上优势显著。公司内容策略兼顾大制作与细分受众定向节目,Q4借助假期观影需求高峰推出重磅作品,若能维持高用户参与度,将进一步巩固行业地位。同时,本季度业绩也将验证近期影片的收视转化能力,以及平台在与传统广播公司、新兴流媒体竞争中的规模优势。

分析师观点汇总

TD Cowen:维持“买入”评级,将目标股价从142美元下调至115美元,其年度广告买家调查显示,奈飞广告支持层级正吸引更多广告主,具备潜在增长空间。

德意志银行:重申“持有”评级,认为奈飞与华纳兄弟的交易结果,将成为影响股价后续走势的关键因素。

摩根士丹利:维持“增持”评级,目标股价从150美元下调至120美元,指出2026年媒体娱乐行业基本面将保持稳健增长势头。

汇丰银行:给予“买入”评级,目标价107美元,认为股价回调是买入机会。

此内容基于tiger AI数据生成,内容仅供参考。