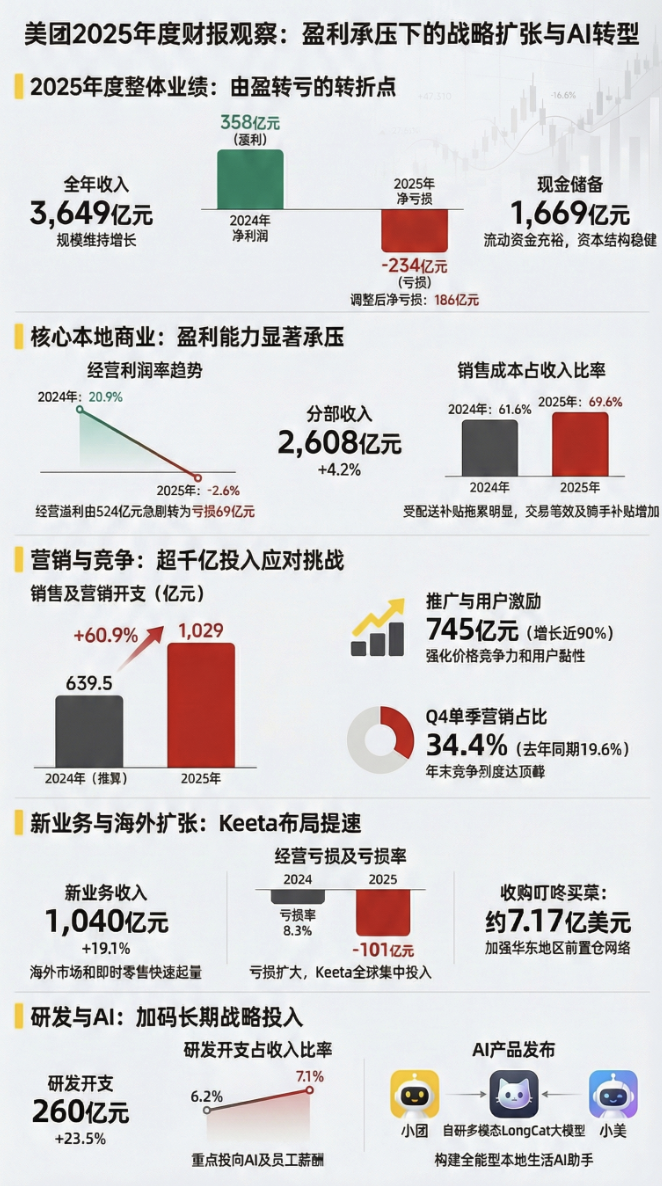

美团2025年从盈转亏,全年收入3649亿元,同比增长8.1%,年内亏损高达234亿元,与上年358亿元盈利形成剧烈逆转。核心本地商业利润率从20.9%骤跌至-2.6%,亏损69亿元,销售及营销开支暴增60.9%至逾千亿,推广激励支出近乎翻倍。

美团发布2025年全年业绩,从盈转亏,折射出中国本地生活服务行业竞争烈度的根本性变化。

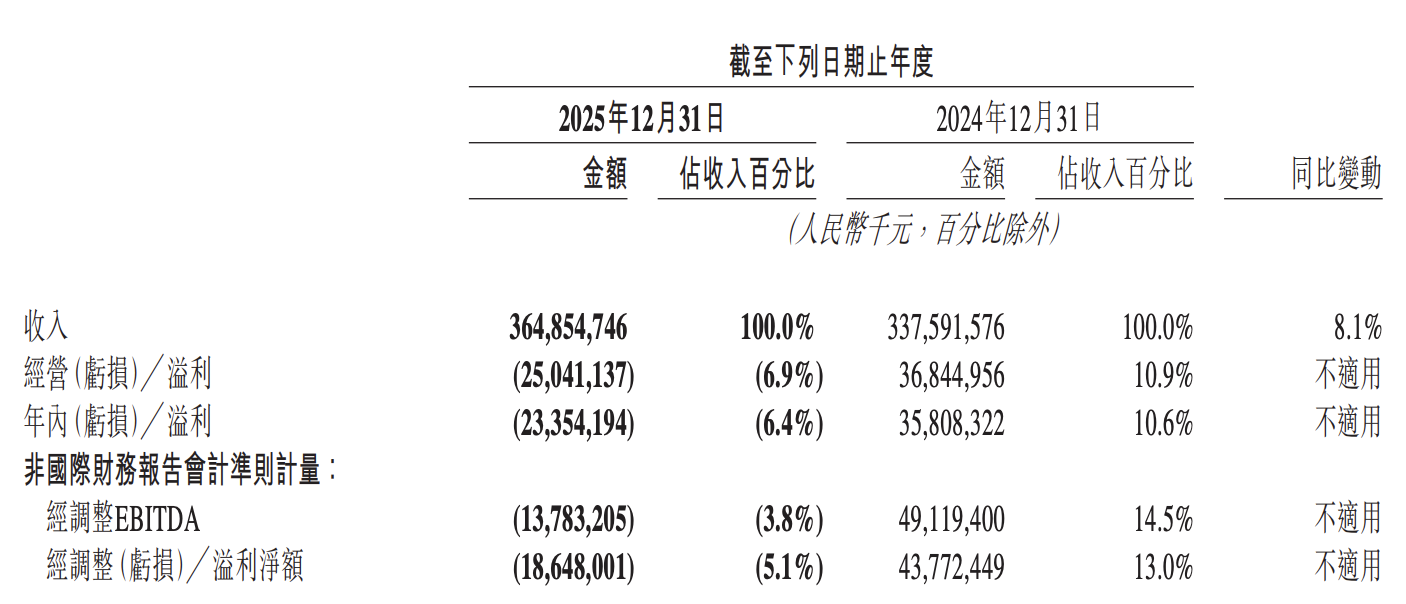

美团2025年全年收入同比增长8.1%至3,649亿元,但年内亏损高达234亿元,与2024年盈利358亿元相比发生剧烈逆转。调整后净亏损达186亿元,而上年同期调整后净利润为438亿元。

亏损的核心驱动力来自两端:一是为应对竞争对手持续的价格攻势,美团大幅增加用户补贴与营销投入,销售及营销开支全年同比暴增60.9%至1,029亿元;

二是Keeta海外业务加速扩张拖累新业务分部亏损扩大至101亿元。第四季度经营亏损率达17.5%,而2024年同期为经营利润率7.6%,单季盈利能力下滑幅度尤为显著。

核心业务:从高利润中心滑入亏损

核心本地商业分部是此次业绩逆转的震中。该分部2025年全年收入同比增长4.2%至2,608亿元,但经营溢利由2024年的524亿元急剧转为经营亏损69亿元,经营利润率从20.9%跌至-2.6%,跌幅超过23个百分点。

盈利能力恶化的逻辑清晰:销售成本因即时配送交易笔数增加、骑手补贴提高而持续攀升;与此同时,美团选择将大量补贴从收入端直接扣除,以强化价格竞争力。全年销售成本占收入比率由61.6%升至69.6%,毛利率承压明显,全年毛利从1,298亿元收窄至1,110亿元。

推广、广告及用户激励开支是最直接的证据——该项目全年同比增长近90%至745亿元。美团在公告中将这一变化定性为"持续提升用户交易活跃度与黏性以应对激烈竞争"的主动选择。

第四季度与第三季度的环比对比显示,成本管控出现改善迹象:核心本地商业分部经营亏损从第三季度的141亿元收窄至第四季度的100亿元,经营亏损率改善5.5个百分点至15.5%。公司将此归因于动态优化营销策略、减少推广广告及用户激励开支,毛利率亦有所回升。

海外扩张:Keeta加速布局带来阶段性亏损

新业务分部2025年收入同比增长19.1%至1,040亿元,增速强劲,但经营亏损同步扩大至101亿元,亏损率从8.3%扩大至9.7%。主要拖累来自海外外卖品牌Keeta的持续投入。

根据公告,Keeta在2025年下半年相继进入卡塔尔、科威特、阿联酋及巴西市场,在沙特阿拉伯实现订单高速增长,并在香港于第四季度实现单位经济效益转正。公司将海外扩张定性为"具备明确战略价值与长期增长潜力"的方向,并表示将"秉持审慎投资原则积极布局"。

第四季度环比来看,新业务分部亏损却由第三季度13亿元骤增至46亿元,经营亏损率扩大12.5个百分点至17.1%,主要反映新拓市场初期的集中投入以及若干新业务的季节性收入下滑。

值得关注的是,美团于2026年2月5日宣布,将以初始代价约7.17亿美元收购叮咚买菜全部已发行股份,公告称此举旨在加强即时零售运营能力、强化供应链,并扩大在华东地区的前置仓网络覆盖。该交易尚待交割先决条件满足。

AI与研发:加码投入着眼长期

尽管全面收紧盈利,美团仍持续加大研发与AI投入。全年研发开支同比增长23.5%至260亿元,占收入比率由6.2%升至7.1%,公司将其归因于AI层面的公司级投入增加及员工薪酬上涨。

公司在公告中重点介绍了两款AI产品:面向全体用户开放的嵌入式AI助手"小团",以及独立App形式的智能生活助手"小美"。

美团强调,其自研多模态LongCat系列大语言模型与海量本地生活场景数据相结合,是构建"全能型本地生活AI助手"的差异化基础。公司2026年战略明确将"全面拥抱AI"列为核心方向。

现金储备充裕,资本结构维持稳健

尽管经营层面大幅亏损,美团资产负债表维持相对稳健。截至2025年12月31日,公司持有现金及现金等价物1,068亿元,短期理财投资601亿元,合计流动资金逾1,669亿元。

全年经营活动净现金流为净流出138亿元,与2024年净流入571亿元形成鲜明对比;但融资活动净流入212亿元(主要来自发行应付票据及借款),使年末现金余额较年初增加约370亿元。

截至年末,公司资本负债比率约为53%,约55%的计息债务到期日为三年或以上,短期偿债压力相对可控。

公司于2025年5月以约3.92亿港元完成回购301.87万股B类股份,相关股份已于2026年3月注销。2025年及2024年均未派发股息。