作者:宋唯实 刘均伟等

随着美联储6月份议息会议的召开,市场对美联储QE(量化宽松政策)减量与退出节奏的讨论逐渐增多。本篇报告分析了美国、欧洲、日本等市场中,量化宽松政策在公布、减量与退出等关键时点前后,各类资产表现的变化情况,以期为投资者在可能于今年年底出现的美国QE减量或退出时的配置决策提供参考。

从历史统计结果看,QE减量与退出前后,该国股票收益有所降低,债券收益逐步提升,且股债与其它资产负相关性均有所增强(正相关性降低)。因此从收益和风险的角度,QE减量与退出前后,该国债券资产具有相对较高的配置价值。

金融危机之后QE显著增多

量化宽松政策,简称QE,是指一国央行通过对国债、MBS等中长期证券的购买,来增加基础货币的供给规模,进而实现向实体经济和金融市场注入流动性的效果。量化宽松政策往往搭配降息等货币政策同步施行。

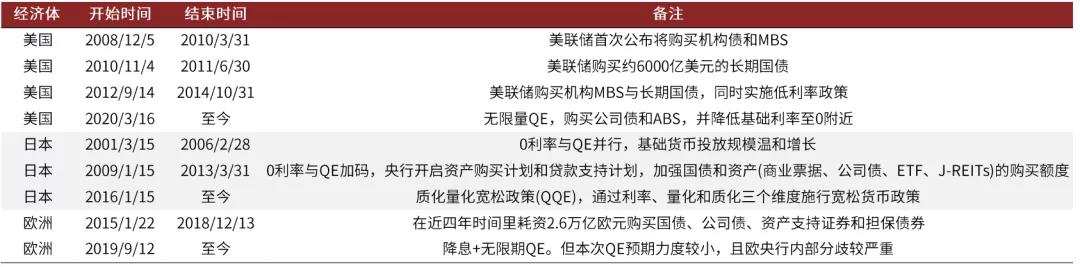

日本最早开始实行QE,金融危机之后全球QE次数明显增多。全球主要经济体最早的QE可以追溯到日本在2001年1月实行的量化宽松。上世纪90年代日本经济显著回落,1998年日本货币当局的降息降准也没有明显缓解国内通缩压力,在此环境下,量化宽松政策应运而生。放眼全球,金融危机之后,为应对经济下行压力,美国、日本、欧洲等主要经济体均先后实行了若干轮量化宽松,QE次数相比金融危机前明显增多。

图表: 主要经济体历史QE一览

资料来源:Haver,NIFD,社科院,中金公司研究部

QE常开始于股跌债涨的经济下行环境,开始后股债表现反转

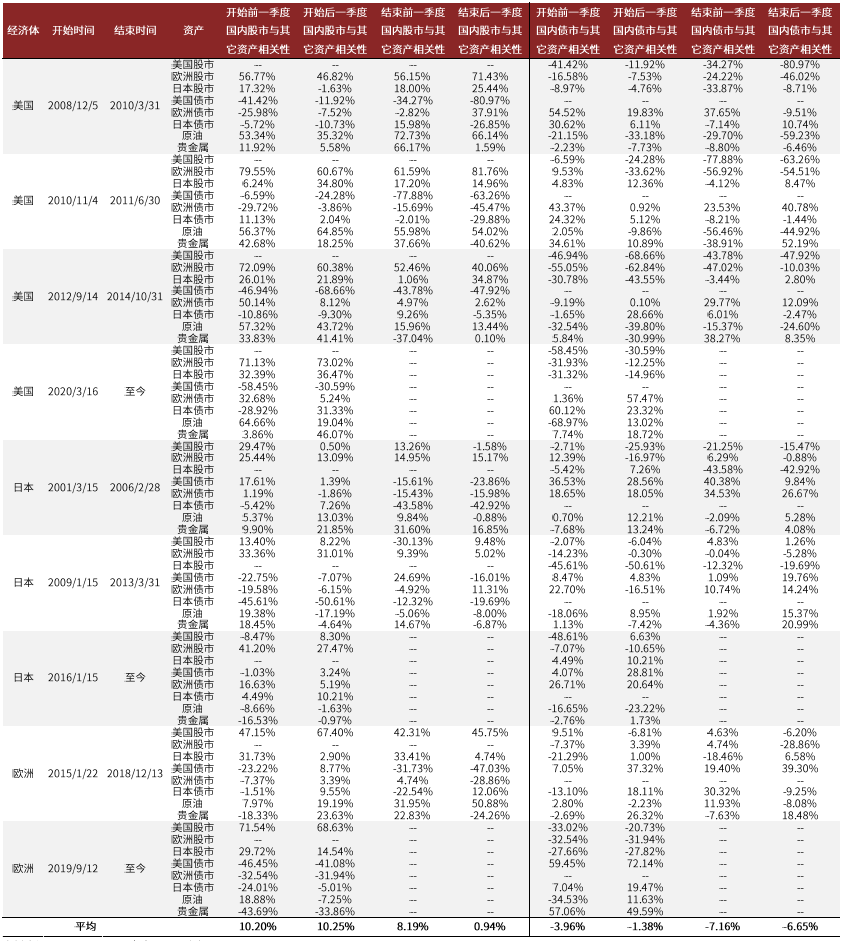

QE常开始于股跌债涨的经济下行环境。我们统计了美、欧、日等经济体历次QE开始前的一季度内,各经济体股票与债券市场的表现情况,以分析QE开始时常处于的经济金融环境。股市分别使用标普500指数、日经225指数、MSCI欧洲指数,债市分别使用巴克莱美国7-10年政府债指数、巴克莱日本7-10年政府债指数、巴克莱欧洲7-10年政府债指数。从结果看,历次QE开始前的一季度内,相应经济体的股票市场大概率有负向收益,债券市场大概率有正向收益,即QE常开始于股跌债涨的经济下行环境,如日本20世纪末「失去的十年」、2008年的金融危机,以及金融危机之后持续数年的欧洲主权债务危机。

图表: QE开始前的一季度内大概率股跌债涨

资料来源:Bloomberg,中金公司研究部

QE开始后股票由跌转涨,债券止升反降。我们进一步统计了历次QE开始后一季度,各经济体股票与债券市场的表现情况,以分析QE开始后经济金融环境的变化。从结果看,QE开始后一季度内,各经济体股票整体由开始前的下跌转为上涨,债券整体由开始前的上涨转为下跌,即QE开始后,股市收益显著上升,债市收益显著下降,说明QE可能提高了市场对经济体基本面改善的未来预期。

图表: QE开始后股票由跌转涨,债券止升反降

资料来源:Bloomberg,中金公司研究部

QE常结束于股平债涨的过热末期,结束后资产变化趋势延续

QE常结束于股平债涨的环境中。我们统计了历次QE结束前一季度,各经济体股票与债券市场的表现情况,以分析货币当局更倾向于在怎样的经济金融环境中结束QE。从结果看,相比于QE前期,QE结束前一季度内各经济体股票涨幅略有降低,债券由负收益转为正收益,即QE常结束于股平债涨的环境中。如果按照美林时钟的象限来划分经济周期,该种股债特征对应着经济从过热向滞涨转换的过渡阶段,即QE常结束于美林时钟所划分的经济过热末期。

图表: QE常结束于股平债涨的环境中

资料来源:Bloomberg,中金公司研究部

QE结束后股票收益继续降低,债券收益继续升高。我们进一步统计了历次QE结束后一季度,各经济体股票与债券市场的表现情况,以分析QE结束后股债资产从收益端体现出的反应。从结果看,相比于结束前,QE结束后一季度内各经济体股票涨幅继续降低,债券收益继续升高,该种股债特征对应着美林时钟所划分的滞涨阶段,如日本2013年的滞涨以及美国2014年底的轻微滞涨。

图表:QE结束后股票收益继续降低,债券收益继续升高

资料来源:Bloomberg,中金公司研究部

2013年缩减恐慌:前期压制股债收益,结束后类似QE结束特征

2013年5月22日,时任美联储主席伯南克在公开讲话时释放可能会缩减QE的言论,该言论引发市场对QE缩量的恐慌,被称为「缩减恐慌」。2013年12月28日,美联储正式宣布缩减QE,缩减恐慌到此结束。我们计算了缩减恐慌出现与结束后,美国市场以及日本、欧洲市场的股债表现。从结果看,缩减恐慌出现后的一季度,股债资产大概率出现负收益,意味着缩减恐慌较为明显的影响了全球市场风险偏好;而缩减恐慌结束后的一季度,股票资产整体为负,债券资产均为正收益,与上面所统计的QE结束后股债特征较为相近,原因可能在于缩减恐慌结束意味着QE缩量的坐实,与QE结束同为QE的边际减弱,因此股债表现也较为类似。

图表: 缩减恐慌出现后股债大概率下跌,结束后股跌债涨

资料来源:Bloomberg,中金公司研究部

QE结束前后股债与其它资产负相关性增强,风险分散效果上升

我们分别计算了各经济体历次QE开始与结束前后,该经济体股票、债券资产与全球其它资产之间的相关性。从结果看,QE开始前后,各经济体股票与其它资产具有较高的正相关性,债券与其它资产具有较低的负相关性;而在QE结束前后,各经济体股票与其它资产正相关性有所降低,债券与其它资产负相关性进一步增强。也就是说,QE结束时股债与其它资产的负相关性有所提高(正相关性有所减弱),风险分散效果上升。

图表: QE结束前后股债与其它资产负相关性增强

资料来源:Bloomberg,中金公司研究部

QE减量预期下,该国债券配置价值上升

我们将前面的各部分研究进行总结:从收益来看,QE开始前大概率股跌债涨;QE开始后股票由跌转涨,债券止升反降;QE结束前股票涨幅降低,债券转为正收益;QE结束后股票收益继续降低,债券收益继续升高;缩减恐慌开始后股债均受压制,缩减恐慌结束后股票整体为负,债券均为正收益。同时,QE结束前后股债与其它资产负相关性均有所增强(正相关性降低),风险分散效果上升。因此从收益和风险的角度,QE减量与退出前后,该国债券资产具有相对较高的配置价值。