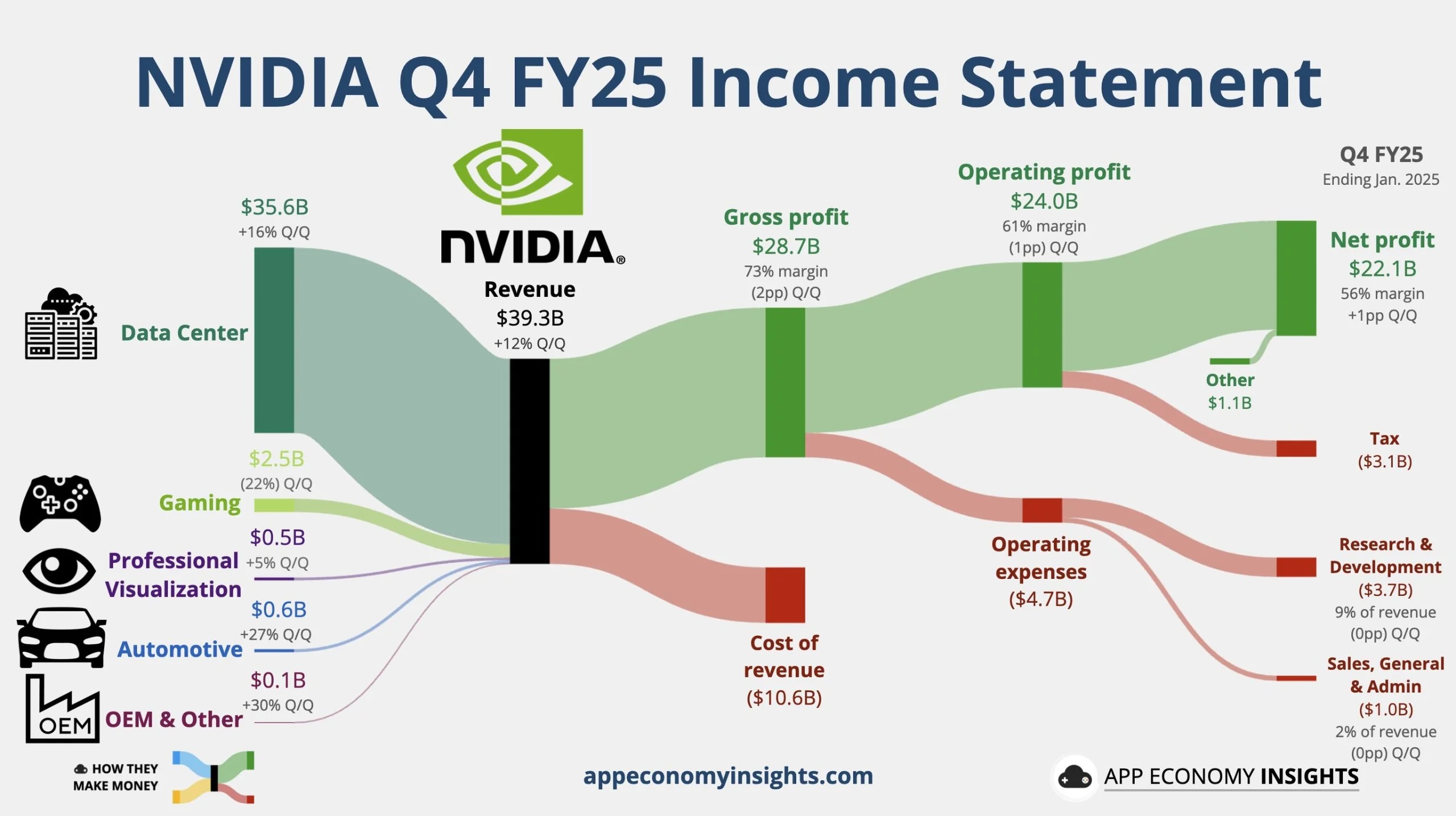

英伟达 2025财年Q4营收393.31亿美元,市场预期为382.5亿美元,上年同期为221亿美元;数据中心业务收入为355.8亿美元,市场预期340.9亿美元,上年同期为184亿美元。

Q4净利润220.91亿美元,市场预期为197.8亿美元,上年同期为122.85亿美元;预计2026财年第一季度营收为430亿美元,市场预期423亿美元。

CEO黄仁勋表示,对Blackwell的需求是惊人的,因为推理人工智能增加了另一条扩展定律——增加训练计算使模型更智能,增加长期思考计算使答案更智能。

“我们已经成功地大规模生产了Blackwell人工智能超级计算机,在其首个季度实现了数十亿美元的销售额。随着代理AI和物理AI为下一波AI革命铺平道路,AI正在以光速发展,这将彻底改变最大的那些行业。”

具体来看,在2023年因AI热潮呈现爆发式增长后,最近一年英伟达的营收增长持续放缓,四季度的同比增速为2024财年第一财季以来的将近两年来最低水平,不到一年前2024财年第四财季增速高峰265%的三分之一。

但四季度英伟达略低于80%的营收增速还高于分析师预期的增速73%,营收依然创单季最高纪录。到去年末,英伟达连续两个季度的收入同比增速低于100%,全年营收仍较一年前增长114%。

细分业务数据

数据中心:四季度数据中心营收356亿美元,同比增长93%,分析师预期为340.9亿美元,前一季度同比增长112%。

游戏和AI PC:四季度游戏和AI PC业务营收25亿美元,同比下降11%,分析师预期为30.2亿美元,前一季度同比增长15%。

专业可视化:四季度专业可视化营收5.11亿美元,同比增长10%,分析师预期为5.076亿美元,前一季度同比增长17%。

汽车和机器人:四季度汽车和机器人业务营收5.7亿美元,同比增长27%,分析师预期为4.607亿美元,前一季度同比增长72%。

四季度英伟达的核心业务数据中心增速同样放缓,自2024财年第一财季以来首次同比增长不到100%,但还强于分析师预计的增速85%。四季度数据中心的收入和全年的收入1152亿美元分别创季度和年度新高。

英伟达的几大业务中,四季度只有游戏业务的收入逊色。分析师预期游戏芯片的收入将同比增长4.1%,而英伟达公布的实际收入同比下降了11%。

本次财报发布后,英伟达CFO Kress在点评业绩时解释,游戏业务的收入之所以同比下降11%、环比下降22%,是因为Blackwell和Ada架构的GPU都供应有限。

英伟达提供的指引显示,一季度公司的总营收将进一步放缓。

以指引区间计算,英伟达预计,一季度营收将同比增长62.1%至68.7%,营收中值同比增长65.4%,而分析师预期的水平靠近指引区间的低端、预计增长62.6%。英伟达预计一季度毛利率最高71.5%,略低于分析师预期的72%。

公司盘后股价一度拉升超3%,截至发稿涨2.19%,报134.16美元。