美股上涨,伦铜跌至$8,000+。中概股又大跌,阿里巴巴大跌6%,贝壳跌14%。

中概股为何还在跌跌不休?

从今年春节开始,中概股就开启了下跌模式,到今天已经快半年了。每次中概稍微有一丝稳住的信号,就会接连传来更多的坏消息。季报好,中概跌;季报不好,中概跌更多。就像去年疫情之下,谁也想不到美股居然走出了最强牛市,今年的中概股竟然会在全球疫情得到控制的时候,跌得稀里哗啦。没有人再去看估值,中概股的分析师们写报告的频率也降低了——目前是中概史上,分析师目标价格和实际价格相差最多的时候。除了悲观,不剩别的。

从新闻事件的角度来说,今年中概股遭遇的5件大事分别是

时间 |

事件 |

3月22日 |

关于修改<中华人民共和国烟草专卖法实施条例>的决定 |

3月22日 |

重仓中概股的Archegos基金开始爆仓 |

7月2日 |

对“滴滴出行”启动网络安全审查 |

7月5日 |

对“运满满”“货车帮”“BOSS直聘”启动网络安全审查 |

7月23日 |

国务院办公厅“双减”文件落地 |

当然,这上面只是列出了众多新闻中的一小部分,但是直接的新闻/事件导致的个股大跌并带动整个中概崩盘的,就是上面这5件大事。当然,最新的“共同富裕”精神和腾讯¥500亿助力,则资本市场有了更多的遐想。

“共同富裕”就一定等于“杀富济贫”吗?会不会是过度解读?

如果我们从讲话的文字出发,讲话再次重复了“允许一部分人先富起来,先富带后富、帮后富”,同时也再次强调了“不是整齐划一的平均主义”。如果我们从美国的历史来看,“共同富裕”的背后,更多的是对低收入人群的保障制度,而不是对高收入人群动刀。川普减税计划对富人非常慷慨,拜登到今天也没有下定决心对富人加税。所以从美国的经验来看,富人和穷人并非对立,“共同富裕”背后很有可能只是提高低收入保障成分更多一点。

当然另一个问题就是“不杀富”如何“济贫”?美国的历史告诉我们,对于政府要社会均衡的最好办法,并非杀富济贫,而是印钞。也只有印钞,是“贫富”两个阶级都不得罪的办法。全球的央行都在印钞,但是通货膨胀并没有起来(除了新冠造成的短期通胀)。如果有需要,印钞可以加大力度。原来印钞之后,增加的流动性并不会像美国一样直接发到低收入人手上,现在也可以换这个思路。

回到中概股,为什么还在跌跌不休?

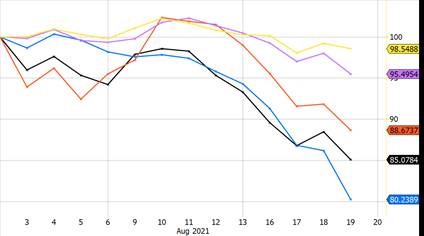

从今年7月1日开始,根据跌幅排名,中概指数(黑色)KWEB跌36%,其次是阿里巴巴(蓝色)和腾讯(橙色)跌28%,港股(粉色)跌15%,A股(黄色)跌7%。这个跌幅非常清晰说明了外资正在撤离中国。外资比例最高的中概跌幅最多,外资比例最低的A股跌幅最低。阿里巴巴和腾讯的跌幅,总体比中概指数略好一点,说明了外资还是愿意留守一些把握性更高的中国持仓。

但是从8月开始,阿里巴巴和腾讯的跌幅明显加速。阿里巴巴的跌幅已经超过了KWEB,而腾讯的跌幅也和KWEB相差无几。因为阿里巴巴和腾讯均属于外资长线基金愿意蹲守的股票,一旦这两只股票抛售,那么也说明外资正在加速离场。

从CNBC的新闻来看,现在每天新闻清淡,电视记者也就翻来覆去的一个问题——“Is China still investable?”。这样的舆论氛围,不可能不对美国投资人产生影响。

往前看,中概股或者港科技要想企稳,阿里巴巴和腾讯的股价是指示明灯,一定要先稳住。如果连阿里巴巴和腾讯都不值得美国人投资,那么中国还剩什么更值得投资呢?