摘要:Meta将于7月30日美股盘后发布2025年第二季度财报。预计本季度广告收入可平稳增长,尤其是AI驱动力加强。同时,资本支出压力巨大,需观察后续投入情况,会否对盈利形成压力。

自一季度财报发布以来,Meta股价已上涨约30%(截至7月21日),跑赢连创新高的标普500指数与纳斯达克指数。

一季度业绩回顾

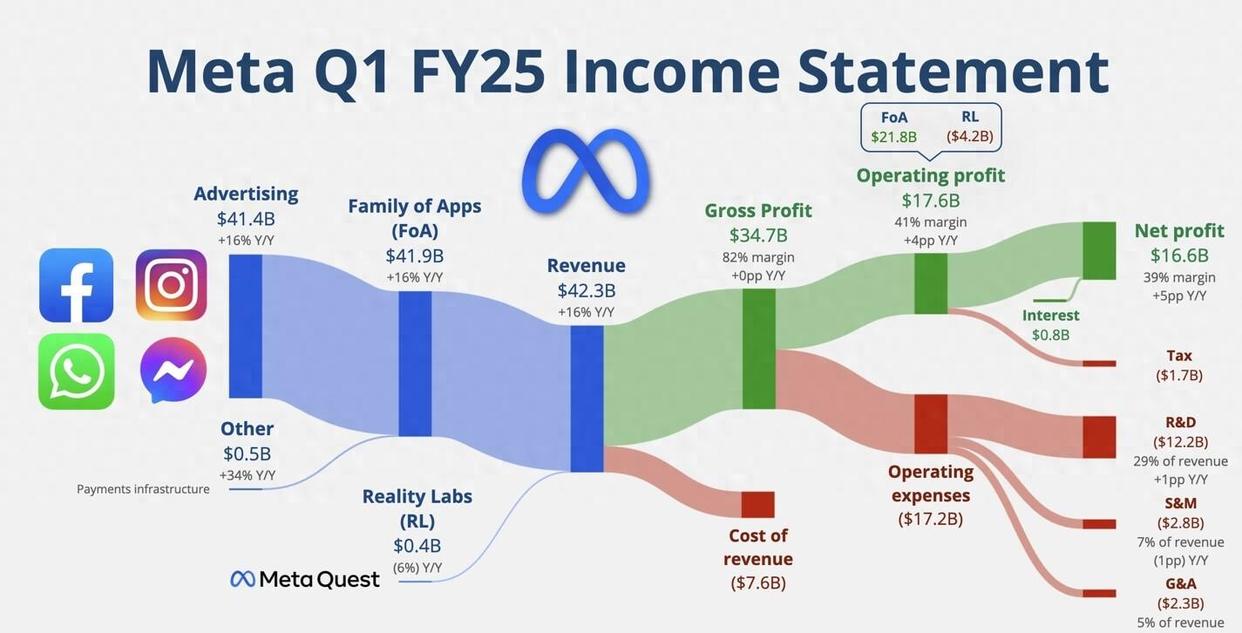

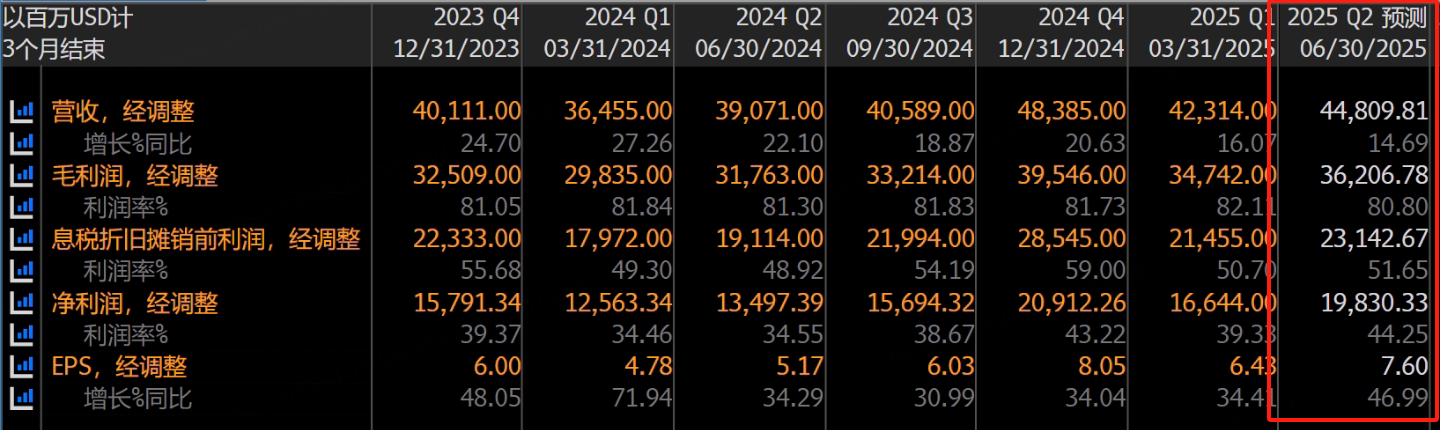

2025年一季度,Meta总营收达到423.14亿美元,同比增长16%;净利润跃升至166.44亿美元,增幅达35%;每股摊薄收益6.43美元,同比增长 37%;运营利润为175.55亿美元,同比增长 27%,运营利润率从38%提升至41%。

Meta AI 的月活跃用户接近 10 亿。此外,公司现金流表现强劲,经营活动现金流为 240.26 亿美元,自由现金流为 103.34 亿美元,现金及有价证券总额达 702.3 亿美元。

二季度业绩预期

Meta预计二季度营收将在 425 亿至 455 亿美元之间,全年总支出预计为 1130 亿至 1180 亿美元,资本支出将增加至 640 亿至 720 亿美元,主要用于支持人工智能和数据中心建设。

而根据彭博社的数据,分析师普遍预期Meta二季度营收448.09亿美元,同比增速超14%,净利润198.3亿美元,同比增幅可达44%。

看点

扎克伯格:我相信AI,所以不惜一切代价打造最强算力和团队

7月15日,Meta宣布即将上线全球首个1吉瓦(等于1000兆瓦或者100万千瓦)能耗的超级计算机机群;同时,能耗高达5吉瓦的算力集群正筹备建设。扎克伯格的逻辑是:最贵的人才,造地表最强的模型。

截至7月15日,已有十几个人被Meta公开挖走,其中多数来自OpenAI,个别来自谷歌DeepMind和苹果。据悉,Meta为前苹果基础研究团队负责人庞若鸣开出2亿美元薪酬,4名前OpenAI顶级研究员将拿到4年3亿美元薪酬。

显然,这种巨大投入会导致运营支出和资本开支居高不下。因此,虽然收入端可能持续带来惊喜,但利润端也会出现隐患。公司的未来增长完全依赖于AI投资能否持续转化为符合预期的收入增长。

AI技术驱动广告收入增长

据德意志银行的数据,在AI工具“Advantage+”的加持下,Meta二季度广告收入环比提升了约1个百分点,且三季度有进一步加速的趋势。这与业界的整体趋势形成鲜明对比。

AI技术,可能成为Meta未来持久的增长来源,因为可以改善广告主的广告支出回报率(ROAS)。

Meta广告竞价系统的“深度拍卖动态”(deep auction dynamics)正在很大程度上填补大客户流失的空白,部分预算被重新分配至欧洲和拉美等地区。

AI推荐引擎增加用户粘性

Meta核心应用的用户活跃度也在AI的加持下出现积极改善,这将为未来更持久的广告展示量增长提供支撑。

数据显示,二季度Facebook的全球会话次数同比增长为-5%,优于一季度的-7%;用户总时长同比增长为-3%,优于一季度的-6%。Instagram的全球会话次数同比增长4%,远好于一季度的持平;用户总时长同比增长11%,显著高于一季度的6%。Threads的用户时长在二季度环比增长了13%,保持了健康的增长态势。

大行评级

德意志银行:基于2026年预期GAAP每股收益30.22美元的26倍市盈率,德银维持对Meta“买入”的评级、同时目标价看向770美元。

Needham:将META评级从"表现不佳"(Underperform)上调至持有。