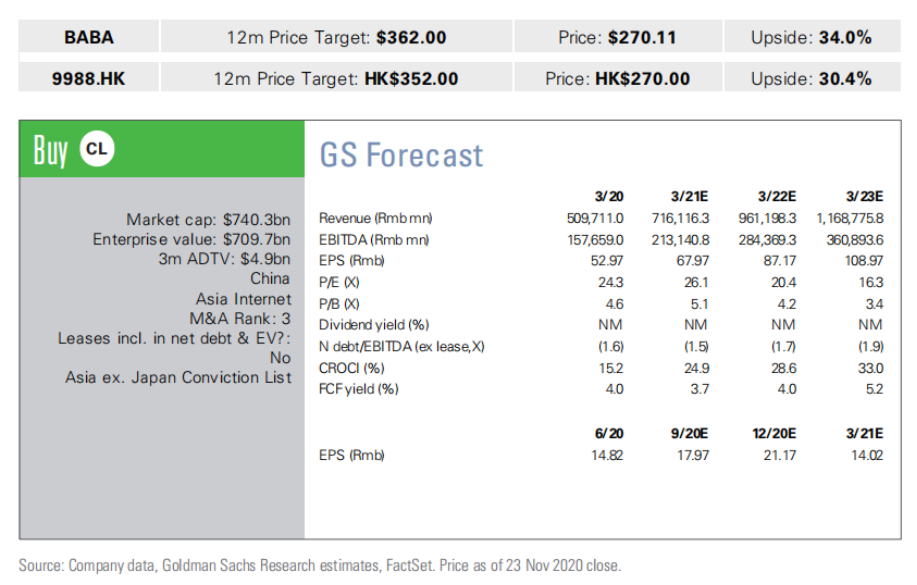

在11月25日发布的研报中,高盛重申了对于阿里巴巴股票的“买入”级,并将该公司的港股和美股12个月目标价分别上调30%、34%,至352港元、262美元。按照11月24日收盘价计算,高盛给出的阿里港股目标价意味着其仍拥有30%的上涨空间,美股目标价意味着有29%的上涨空间。这样的目标价意味着高盛预测其远期市盈率将达到21.3倍。高盛对于阿里巴巴非常看好,因为他们认为阿里巴巴在电子商务市场的领先地位,是由其核心商家的商品供给所保障的。在这一点上,阿里巴巴优势明显。此外,高盛对于阿里巴巴利用其强大的基础设施建设发展新业务的能力也十分肯定。阿里巴巴最近在新计划方面取得重大进展,这也给予了高盛作出以上判断的信心。

对于市场最关心的平台经济领域反垄断指南及其对阿里巴巴等科技巨头的影响,高盛称,在阿里巴巴11月23日举办的电话会议中,阿里高层表示,反垄断指南对公司未来的发展轨迹影响有限。

对于二者探讨得出的该法案对于阿里巴巴的影响,高盛总结如下:

首先,阿里巴巴的利益和该草案的根本目标是一致的。阿里巴巴目前的经营活动一切合规,打击平台欺诈不端行为、不对商家施加限制等也是阿里巴巴一直以来在做的事。

此外,阿里巴巴多年来对拉动国内消费、促进贸易和创新贡献突出,其发展符合中国的长远利益。

其次,尽管该征求意见稿名为反垄断指南,其内容却不不仅仅局限于反垄断。它力图维护顾客的权益和数据安全,保证产品安全,保护IP,以促进行业的健康稳定发展。阿里巴巴作为主要电商平台,也将从中受益。

最后,该规则旨在解决各类互联网垂直市场中的行业集中度问题。然而,电子商务的行业集中度在其中并不算高,甚至可以算得上相对较低(见图表1和2)。

如表1所示,社交、网游、音乐、旅游等行业的行业集中度远高于电商,表中只有房地产行业的行业集中度在电商之后。

此外,据表2,用户在电商领域的支出也最分散,腾讯、阿里巴巴、字节跳动、拼多多等巨头都在市场占有一席之地,垄断情况反而相对不太突出。