导读:港股反转看外资,似乎已形成市场共识。年初至今,港股大幅调整一度让内地投资者怀疑外资可能不会回来了,但随着近期市场大幅反弹,不禁想问外资回来了吗?我们系统性梳理了南下资金、港股的外资和北上资金的最新流向情况,发现外资“心动了”,防疫政策优化的确缓解了其内心焦虑,不过对整体经济,特别是地产和汽车还有所担心。

摘要

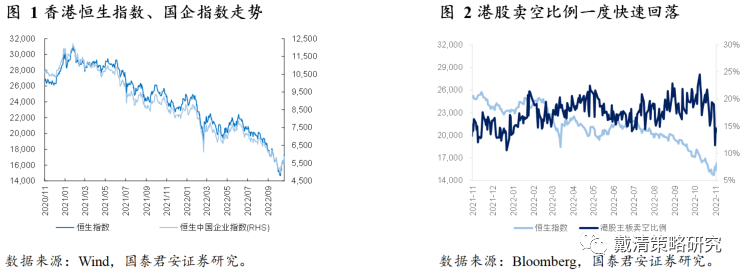

多重利好共振令港股强势反弹,同时,做空比例大幅回落。国内疫情防控措施改善,美国通胀数据不及预期,流动性反转预期升温,令港股强势反弹。港股卖空比例由10月最高接近25%快速下降至14.1%。

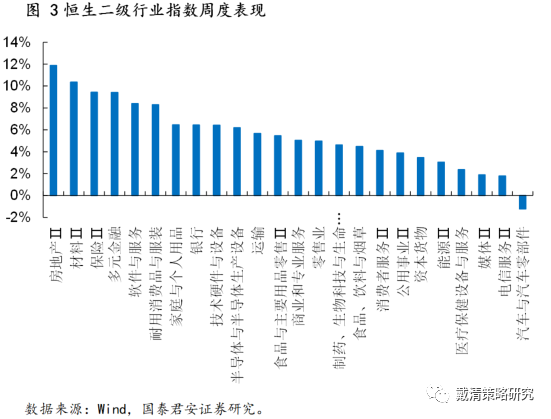

行业方面,几乎所有行业收涨,地产表现最佳。房地产周度表现最佳(11.88%);汽车及零部件行业录得最差的周度表现(-1.22%),主要是10月新能源汽车销量环比下降,叠加特斯拉宣布变相降价消息。

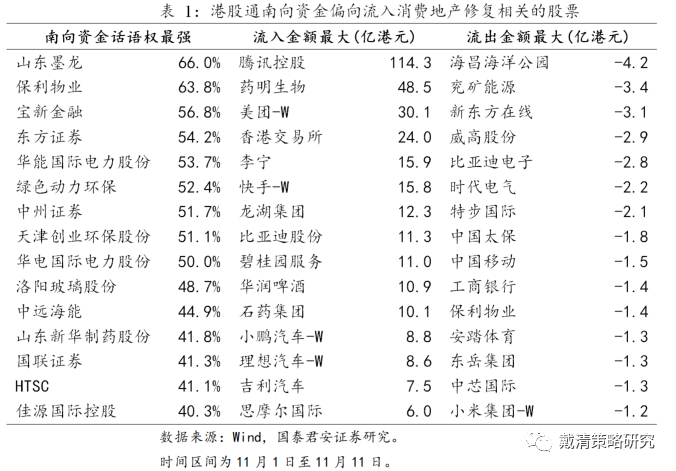

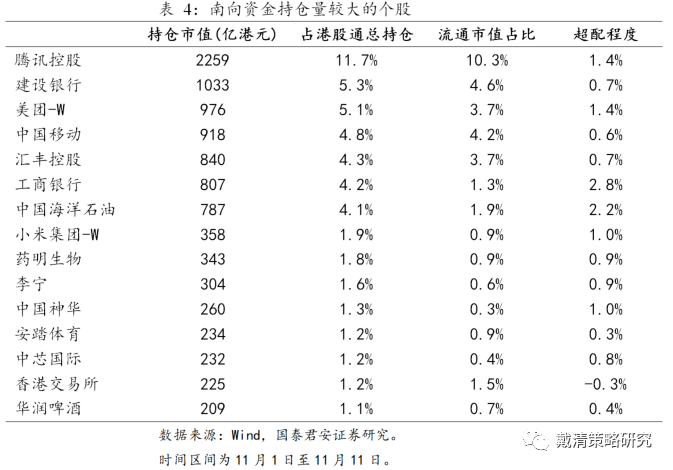

南向资金:大幅加仓港股,青睐“超跌板块”和“稳增长”方向。南向净流向前5个行业的金额合计约346.5亿港元,重点关注软件服务、制药、房地产、汽车与零部件和零售业。

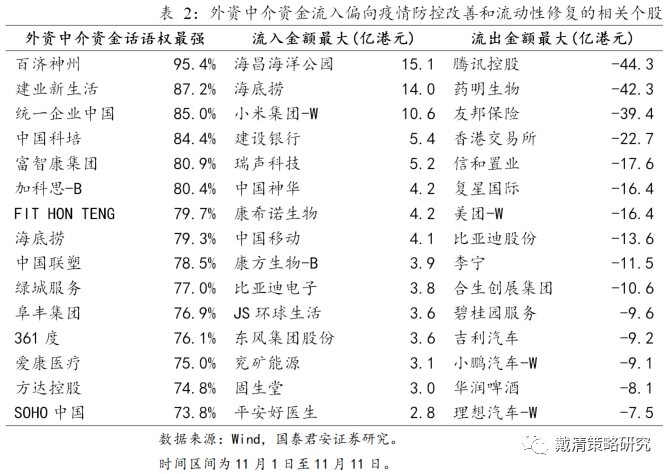

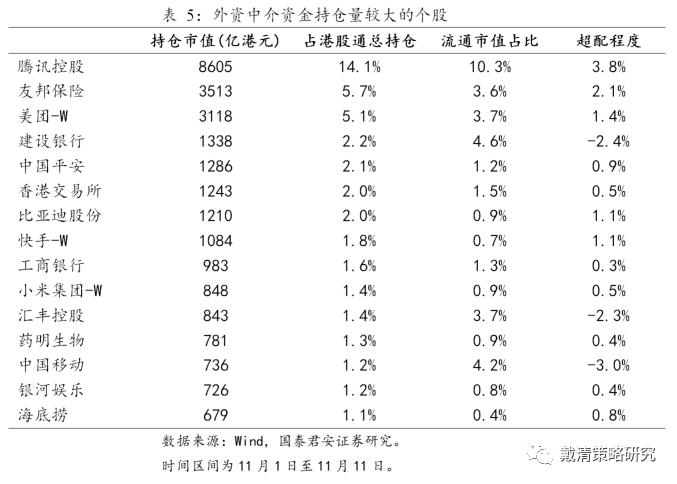

港股外资:更看重疫情政策优化和流动性敏感行业。港股外资流入前五的行业有消费者服务、技术硬件与设备、运输、能源和医疗保健设备与服务;资金流出前五的行业有房地产、制药、软件与服务、保险和汽车与零部件。

共同点:均认可疫情修复的逻辑。外资与内资都流入的行业为食品与主要用品零售,医疗保健设备与服务,电信服务,能源,消费者服务和技术硬件与设备;都流出的行业为资本货物。

分歧点:对“稳增长”方向存疑。港股外资卖出地产和汽车等,而南下资金大幅买入“稳增长”方向,主要加仓地产、汽车和互联网。

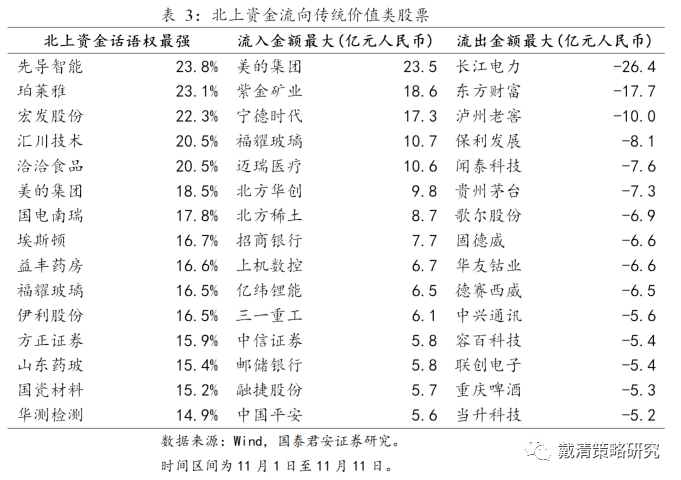

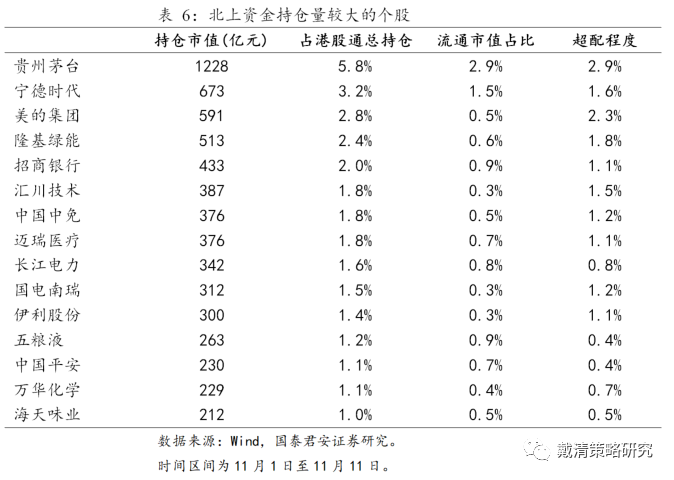

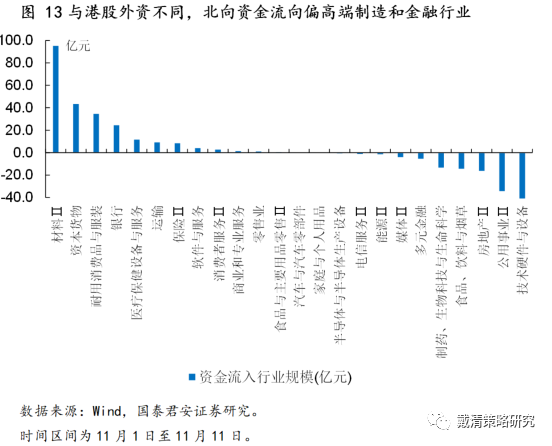

再看北向资金:整体为净流入,偏向高端制造和金融等行业。北上资金流入前五的行业有材料、资本货物、耐用消费品与服装、银行和医疗保健设备与服务;资金流出前五的行业有技术硬件与设备、公用事业、房地产、食品、饮料与烟草和制药、生物科技与生命科学。

外资在A/H市场的共同点:均认可防疫政策优化,均担心“稳增长”。消费者服务,运输,医疗保健设备与服务等;均卖出食品与主要用品零售,房地产,制药(疫苗相关)、生物科技与生命科学和公用事业。

外资在A/H市场的不同点:外资更青睐A股的高端制造业等具有时代特征的“核心资产”,在港股更多是买入具有周期性修复的行业。

总结来讲,国内疫情防控措施优化和稳增长加码后,缓解了外资内心最大的担忧,我们看到外资回来了,但其担心并未完全解除。从资金流向来看,外资资金更多流入疫后修复的行业。然而,由于外资对国内经济的担忧未完全消除,外资目前仍有保留,对房地产和汽车及零部件行业还处于净卖出的状态。

风险因素:1)地缘政治恶化;2)国内新冠疫情反复;3)美联储超预期收紧货币政策;4)海外金融体系爆发流动性危机。

11月初以来,港股市场出现较大幅度反弹:宽基指数单周录得超过7%的涨幅,与11月以前的港股表现形成鲜明的对比;在南向资金持续流入港股市场的背景下,港股的大幅反弹背后是因为外资回来了吗?本篇报告系统性梳理了南下资金、港股市场中的外资、以及北上资金的流向,以及它们持仓的边际变化情况,回答在具体的行业配置间以及重点上市公司中,这三类资金的关注点分别是什么?

1.分子端与分母端共同向好,港股继续上涨

多重利好共振令港股强势反弹,做空比例大幅回落。1)国家卫健委公布最新防疫措施公告,国内疫情防控措施改善,市场对经济前景更乐观;2)美国最新通胀数据有见顶的迹象,部分通胀领先指标出现回落,市场对流动性反转预期升温,无风险利率下降。3)随着市场转暖,港股卖空比例由10月最高接近25%快速下降至11月11日的14.1%。总结全周表现,港股市场分子端和分母端共同改善,推升港股市场反弹,恒生指数上周累计上涨7.21%。

海外流动性好转,国内地产融资环境改善,疫情防控措施优化,港股几乎所有行业一周收涨。行业方面,房地产周度表现最佳(11.88%),主要是11月8日中国银行间交易商协会消息称将继续推进并扩大民营企业债券融资支持工具,支持包括房地产企业在内的民营企业发债融资。材料行业(10.37%)除了部分受益于地产产业链,也受益于美国加息预期放缓;经济前景略有改善,油价、金属价格上升带动行业整体表现。同样受益于周中海外流动性反弹的行业有硬件(6.42%)和半导体(6.20%)行业。汽车及零部件行业虽受益于海外流动性反弹,但仍录得最差的周度表现(-1.22%),主要是10月新能源汽车销量环比下降,另外,特斯拉宣布变相降价,市场对行业前景存在担忧。

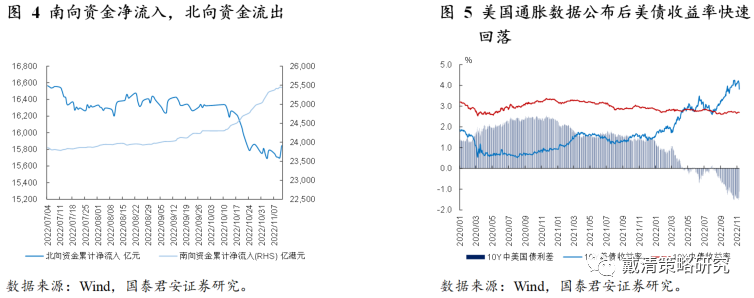

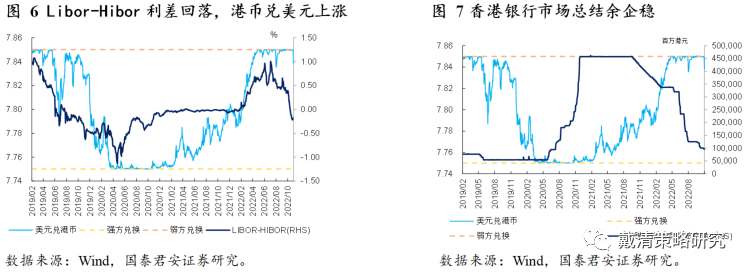

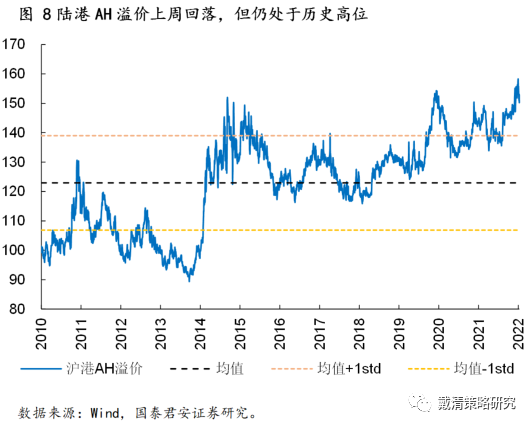

海外流动性好转,叠加国内政策转好,外资部分返回港股市场,同时,也看到南向资金持续流入。美国最新通胀数据有见顶的迹象,市场开始交易美联储放缓收紧货币政策,多数资产价格反弹,10年期美债收益率大幅回落。国际资本重返港股市场,Libor-Hibor利差缩小,港元兑美元离开弱方兑换线上涨至7.8381,香港银行间市场收盘总结余保持在960.98亿港元。外资重返港股市场令AH股折溢价回落至150.2343。目前港股性价仍然较高,长期配置价值有吸引力。另外,南向资金持续流入港股市场,截止11月11日,港股通南向资金全周累计净流入约113.47亿港元,北向资金全周累计净流入约54.00亿元人民币。

2. 南向资金青睐流动性敏感的行业

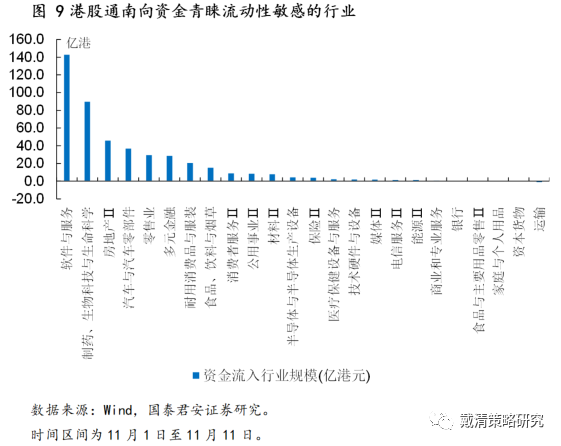

11月以来,南向资金青睐港股的“超跌板块”和“稳增长”行业。11月1日至11月11日,港股通南向资金继续流入港股市场。其中,资金净流入最多的前5个行业分别是软件与服务(143.23亿港元),制药、生物科技与生命科学(89.98亿港元)、房地产Ⅱ(46.33亿港元)、汽车与汽车零部件(37.14亿港元)和零售业(29.82亿港元)。南向资金净流向前5个行业的金额合计约346.5亿港元。

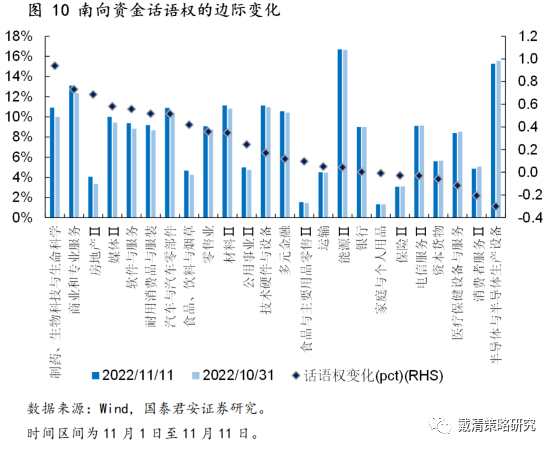

从话语权的边际变化来看,南向资金话语权增加最多的行业与资金金额流入最大的行业大致吻合。南向资金在11月初至今,话语权(行业持有市值占比行业总市值)增加最多的5个行业为:制药、生物科技与生命科学,商业和专业服务,房地产Ⅱ,媒体Ⅱ,软件与服务行业。而话语权降低最多的5个行业为:半导体与半导体生产设备,消费者服务Ⅱ,医疗保健设备与服务,资本货物以及电信服务Ⅱ行业。

3.港股外资更看重疫情优化和流动性敏感行业

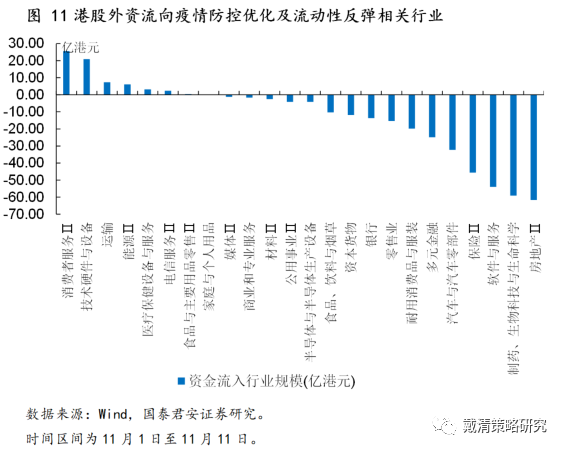

港股外资中介资金与南向资金在行业配置上仍有分化,其更看重疫情政策优化和流动性敏感的相关行业,但仍对“稳增长”方向存疑,卖出地产和汽车等。1)港股外资中介资金流入前五的行业有消费者服务Ⅱ(25.61亿港元)、技术硬件与设备(20.89亿港元)、运输(7.31亿港元)、能源Ⅱ(6.13亿港元)和医疗保健设备与服务(3.15亿港元)。2)资金流出前五的行业有房地产(-61.71亿港元)、制药、生物科技与生命科学(-59.11亿港元)、软件与服务(-53.90亿港元)、保险Ⅱ(-45.57亿港元)和汽车与汽车零部件(-32.23亿港元)。港股外资资金净流入前5个行业的金额合计约63.10亿港元。总体而言,11月以来,外资中介资金与南向资金都流入的所有行业为食品与主要用品零售Ⅱ,医疗保健设备与服务,电信服务Ⅱ,能源Ⅱ,消费者服务Ⅱ和技术硬件与设备,都流出的行业为资本货物;在其他行业均有分歧。

总结来讲,国内疫情防控措施优化,外资看重消费者服务行业反弹,但对国内经济的担忧未完全消除,尤其是对房地产和汽车及零部件行业前景的担忧。同时,海外流动性的阶段性宽松,令港股外资关注技术硬件与设备,医疗保健设备与服务行业等流动性敏感的行业。

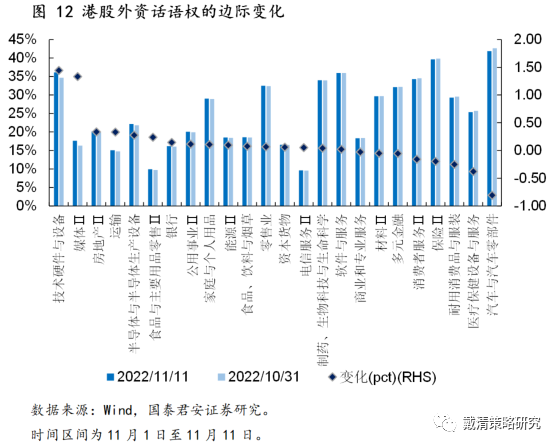

港股外资中介资金对技术硬件与设备和运输行业的话语权增加与其资金流向吻合。港股外资中介资金话语权增加最多的5个行业为:技术硬件与设备,媒体Ⅱ,房地产Ⅱ,运输和半导体与半导体生产设备行业。而话语权降低最多的5个行业为:汽车与汽车零部件,医疗保健设备与服务,耐用消费品与服装,保险Ⅱ和消费者服务Ⅱ行业。值得注意的是,港股外资中介资金对媒体、房地产和半导体与半导体生产设备行业的话语权增加较多却并非因港股外资流入,仅被动抬升。

就港股外资中介资金与南向资金来看,话语权边际都为增加的行业有:能源Ⅱ,公用事业Ⅱ,银行,食品与主要用品零售Ⅱ,运输,零售业,食品、饮料与烟草,房地产Ⅱ,软件与服务,媒体Ⅱ,制药、生物科技与生命科学和技术硬件与设备;话语权边际都为减少的行业有:消费者服务Ⅱ,保险Ⅱ,医疗保健设备与服务;在其他行业话语权变动方向均为相反。

4. 北向资金偏向高端制造和金融等行业

北向资金整体为净流入,与港股外资在行业配置上有分化,其偏向高端制造和金融等行业。1)北上资金流入前五的行业有材料Ⅱ(95.61亿元人民币)、资本货物(43.64亿元人民币)、耐用消费品与服装(34.96亿元人民币)、银行(24.68亿元人民币)和医疗保健设备与服务(11.98亿元人民币)。2)资金流出前五的行业有技术硬件与设备(-42.11亿元人民币)、公用事业Ⅱ(-34.76亿元人民币)、房地产Ⅱ(-16.62亿元人民币)、食品、饮料与烟草(-14.80亿元人民币)和制药、生物科技与生命科学(-13.64亿元人民币)。北上资金净流入前5个行业的金额合计约210.87元人民币。北向资金与港股外资的共识是,均买入防疫政策优化相关的板块,消费者服务,运输,医疗保健设备与服务等;均卖出食品与主要用品零售Ⅱ,房地产Ⅱ和制药(疫苗相关)、生物科技与生命科学、公用事业。

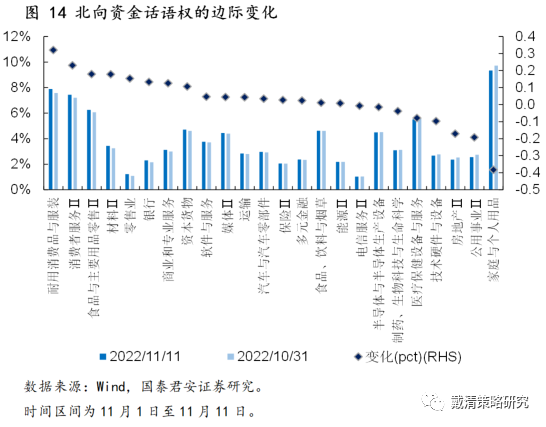

北向资金话语权增加最多的行业与资金金额流入最大的行业大致吻合。在同期内,北上资金话语权增加最多的5个行业为:耐用消费品与服装,消费者服务Ⅱ,食品与主要用品零售Ⅱ,材料Ⅱ和零售业。而话语权降低最多的5个行业为:家庭与个人用品,公用事业Ⅱ,房地产Ⅱ,技术硬件与设备,医疗保健设备与服务。

就北上资金与港股外资中介资金而言,话语权边际都为增加的行业有:银行,软件与服务,资本货物,食品与主要用品零售Ⅱ,食品、饮料与烟草,零售业,能源Ⅱ,运输,媒体Ⅱ;话语权边际都为减少的行业有:医疗保健设备与服务;在其他行业话语权变动方向均为相反。