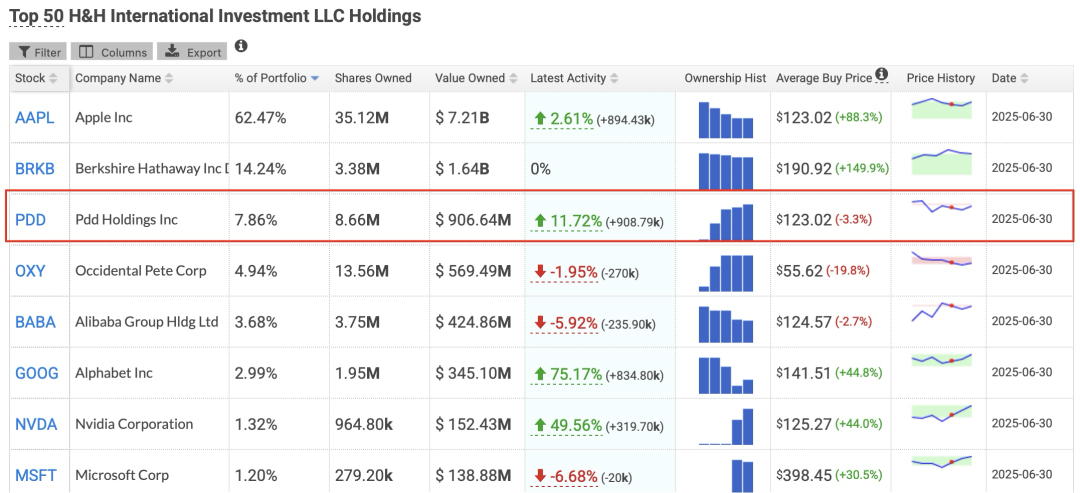

段永平加仓拼多多

段永平管理的 H&H International Investment在2025年Q2加仓了拼多多,平均买入价格为123.02美元每股,拼多多占基金总仓位提升到7.86%。

段永平是拼多多的天使投资人,2015年拼多多创立初期的投资者。并且在2024年小幅度加仓了拼多多,2025年Q2这次买入之前,拼多多已经占据其公开持仓的7.5%左右,盈利预估超过7倍。但是其前期的投资主要因素是对黄峥个人的欣赏,并且其在雪球公开发言“拼多多还是一家初创公司,未来变数还很多”。

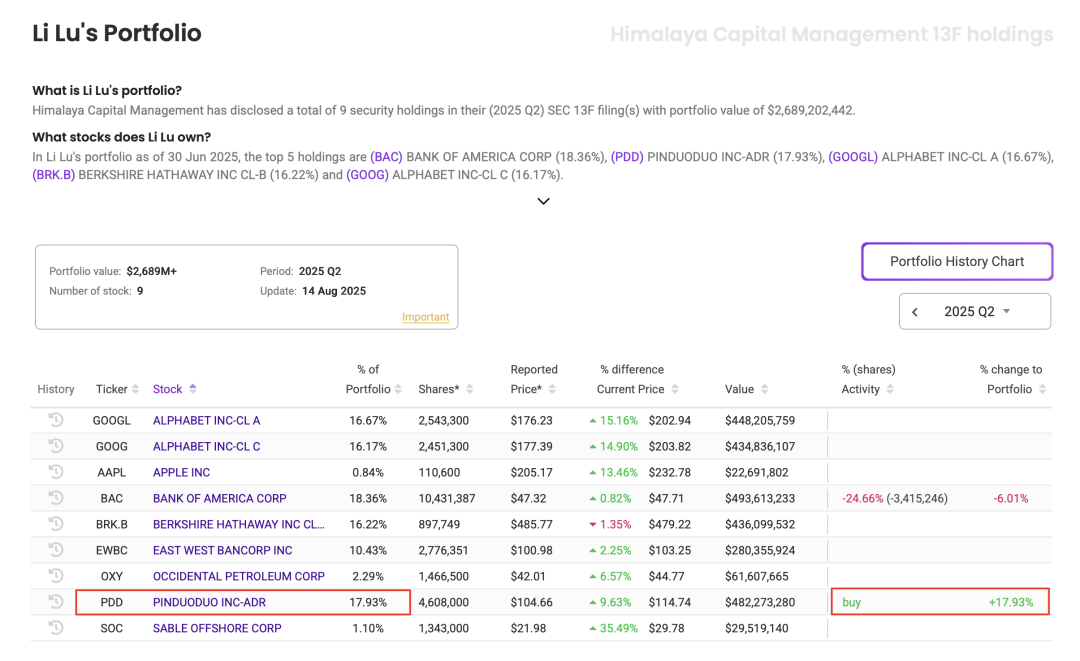

李录买入拼多多

根据公开信息,李录的喜马拉雅基金在2025年Q2以平均104.66美元的价格买入了拼多多460.8万股,占据了整个基金的17.93%的份额,一举超过美国银行成为李录基金的第二大持仓(第一仍然是谷歌)。

历史上,李录曾经在2020年Q4以约119.57美元每股买入3.5%仓位的拼多多股份,并在2021年Q4清仓卖出,亏损约34%(亏损大概超过3千万美元)。

这次李录大幅度买入拼多多,他究竟看到了什么?买入的逻辑又是什么呢?

当下拼多多值得买吗?

段永平和李录都是价值投资的大师,分析他们买入(加仓)拼多多的逻辑,必然得从价值投资的角度来思考,价值投资无非包括“企业”和“市场”,“企业”对应的是“买股票就是买企业”,“市场”对应的出价也就是安全边际。

有安全边际吗?

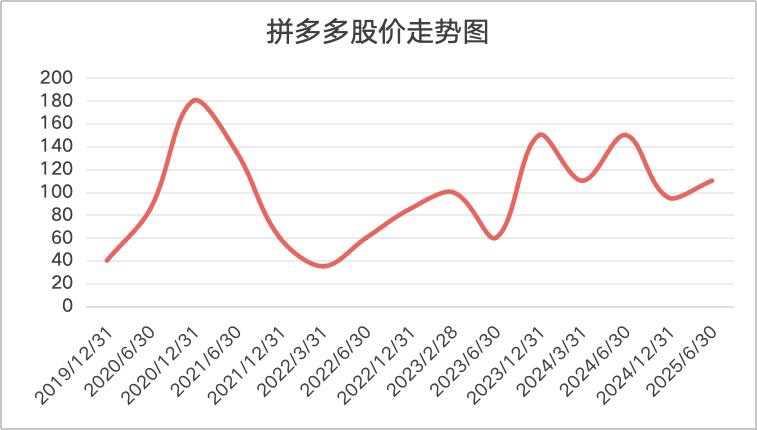

拼多多的股价在2020年经历了一轮爆炒,随后到2022年Q1股价触底,2022年至今股价呈阶梯上升趋势,而李录正是在2020年Q4买入,2021年Q4亏损卖出,应该算是“认错”卖出。

从市盈率来看,近一年(2024年~2025年)拼多多的市盈率在10倍-12倍这个区间范围震荡。

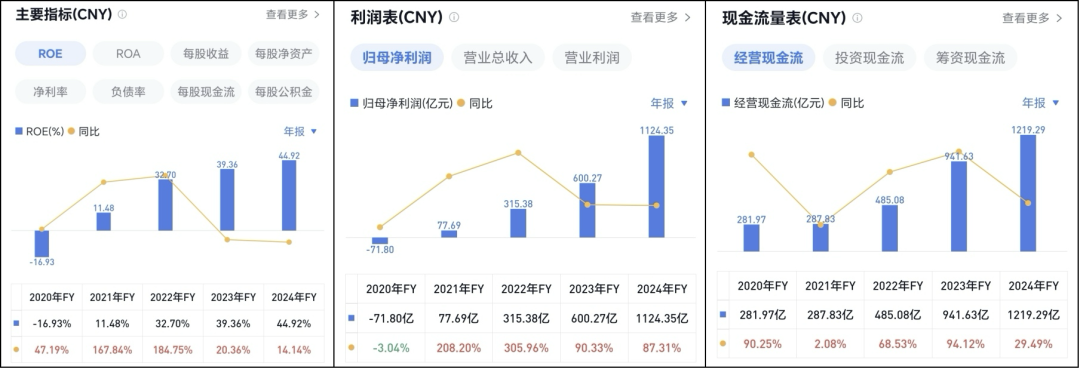

再来看几个主要的财务指标从2020年到2025年的主要变化,可以看到,ROE、归母净利润、经营现金流在近5年都呈现出良好的增长趋势,体现出了拼多多这家企业经营业绩的不断增长。

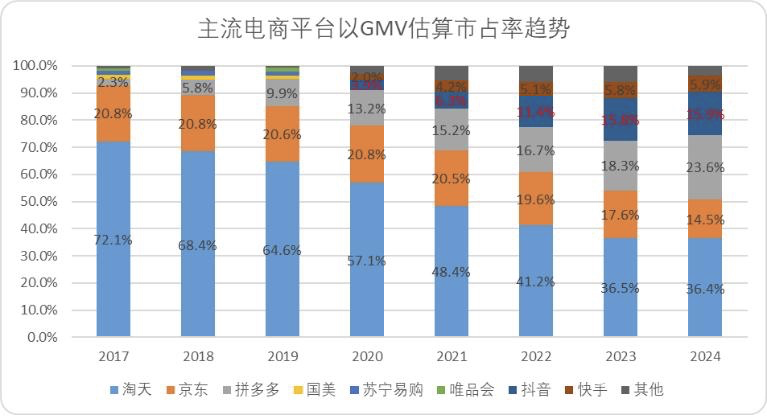

再来看GMV计算的市场份额,拼多多从2020年的9.9%逐年增长到了2024年的23.6%,呈现出非常强劲的增长趋势。

对应当下拼多多 100 多的股价,12 倍左右的市盈率,再结合其财务指标中所体现出来的良好的增长趋势,初步来看这个价格买入拼多多,是有安全边际的。当然财务指标的增长趋势需要依赖强大的护城河才能具备长期的持续性,财务指标的趋势变化只是企业的竞争优势所体现出来的结果,并非企业竞争优势的原因。

有护城河吗?

护城河是保证企业不断赚钱的前提,是企业财报指标长期能有好的表现的原因。那么拼多多有护城河吗?

拼多多的快速崛起从外部原因看是基于中国经济降速、消费降级的大环境变化,从内部来看是黄峥创建了一种依靠数据+算法驱动的极高效率的消费者和生产者(工厂)直接链接。极致的低价以差异化的竞争方式抢夺了淘宝和京东的市场份额。

淘宝是的基本模式是互联网上的百货商场,盈利主要来源是商家的广告费用,这一点跟拼多多是完全不同的模式。淘宝能不能全面采用拼多多的算法+数据驱动的极致低价的直接链接模式呢?从技术和运营上讲,完全可以照搬拼多多。但是这样做就会削弱甚至重创淘宝自身原有的盈利模式和架构,并且即便淘宝放弃原盈利模式而照搬拼多多的模式,也只能做成一个拼多多的复制品,在拼多多先发优势的既定事实下,显然是得不偿失的。所以淘宝基本放弃了跟拼多多的正面竞争,转向了以88VIP会员体系为核心的核心用户群的运营。至于京东,本身以“快”和“好”作为竞争要素,更不可能复制拼多多的“极致低价”模式。所以当下看,淘宝和京东已经放弃了跟拼多多的直接竞争,转向在自己具备优势的方向加强自身的护城河,接受了拼多多成为一家电商的巨头企业。

拼多多在短中期(3-5年)是具备竞争优势的,也就是有护城河的。**从更长期(10 年以上)来看,正如段永平所说,未来还是可能有变数的。**从仓位来看,段永平加仓后拼多多仍然只占据不到 8% 的份额,相比苹果超 63% 的份额占比,仍然要低的多,所以推测段永平加仓拼多多的主要考量因素还是“价格便宜”,并非长期看好。李录为什么买入那么大仓位的拼多多呢?其实这是非常符合李录风格的,从李录历史买入企业来看,其投资最主要的就是要求极高的胜率,并不执着于“长期持有”(这一点是跟段永平的主要区别),其对上海机场、美光科技的投资都体现了胜率是更优先的。当下价格的拼多多,具备了一定的安全边际,在未来 3-5 年这个维度上看,有较大概率实现比较好的企业成长,并且护城河优势也初步显现,符合巴菲特讲的“投资的第一原则是不要亏钱,第二原则是记住第一条”,虽然并不符合巴菲特讲的“不想持有一家企业 10 年就不要持有 10 分钟”,但是当下价格的拼多多仍然是一次比较不错的具备高胜率的投资机会。